Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.940 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888778

Contabilidade Geral

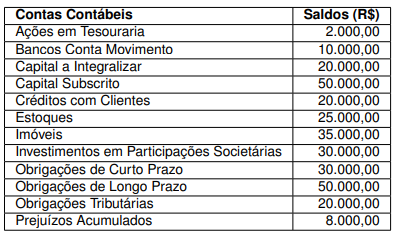

Uma empresa apresentou, ao final de um determinado período, as contas contábeis, a seguir, com seus

respectivos saldos.

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o valor do patrimônio líquido dessa empresa.

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o valor do patrimônio líquido dessa empresa.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888777

Contabilidade Geral

A NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo fixar a conduta do contador,

quando no exercício da sua atividade e nos assuntos relacionados à profissão e à classe.

Sobre as penalidades na aplicação das sanções éticas, assinale a alternativa que apresenta, corretamente, aquelas que podem ser consideradas como agravantes.

Sobre as penalidades na aplicação das sanções éticas, assinale a alternativa que apresenta, corretamente, aquelas que podem ser consideradas como agravantes.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888775

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) apresentam informações financeiras e não financeiras sobre fenômenos econômicos, além de outros fenômenos. As

características qualitativas da informação incluída nos RCPGs são atributos que tornam a informação útil

para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

Sobre as características qualitativas da informação incluída nos RCPGs que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil, considere os itens a seguir.

I. Interesse público.

II. Relevância.

III. Comparabilidade.

IV. Representação fidedigna.

Assinale a alternativa correta.

Sobre as características qualitativas da informação incluída nos RCPGs que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil, considere os itens a seguir.

I. Interesse público.

II. Relevância.

III. Comparabilidade.

IV. Representação fidedigna.

Assinale a alternativa correta.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888773

Contabilidade Pública

Assinale a alternativa que apresenta, corretamente, como é classificado contabilmente o recebimento

pelo tesouro de uma Operação de Crédito por Antecipação da Receita Orçamentária (ARO).

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888772

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade aplicadas ao setor público (NBCs TSP), as entidades

que elaboram e apresentam as suas demonstrações contábeis no regime de competência deverão contabilizar as provisões ativas, passivas e contingentes.

Sobre o tema, considere as afirmativas a seguir.

I. Ativo contingente é um ativo possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade.

II. Passivo contingente é uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade.

III. Passivo contingente é uma obrigação presente que decorre de eventos passados, mas não é reconhecida porque é improvável que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para liquidar a obrigação.

IV. Passivo contingente é um passivo de prazo ou valor incerto.

Assinale a alternativa correta.

I. Ativo contingente é um ativo possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade.

II. Passivo contingente é uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade.

III. Passivo contingente é uma obrigação presente que decorre de eventos passados, mas não é reconhecida porque é improvável que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para liquidar a obrigação.

IV. Passivo contingente é um passivo de prazo ou valor incerto.

Assinale a alternativa correta.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888771

Auditoria

Assinale a alternativa que apresenta, corretamente, o principal objetivo de uma auditoria de demonstrações contábeis, segundo as Normas Brasileiras de Contabilidade, aplicadas à Auditoria Independente, em

especial a NBC TA 200 (R1).

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888770

Auditoria

O auditor independente, ao emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, de acordo com a NBC TA 700 – Formação da Opinião e Emissão

do Relatório do Auditor Independente sobre as Demonstrações Contábeis, declara a base a seguir para a

opinião.

Base para opinião

Os estoques da Companhia MWK estão apresentados no balanço patrimonial por R$ 5.500.000. A administração não avaliou os estoques pelo menor valor entre o custo e o valor líquido de realização, mas somente pelo custo, o que representa um desvio em relação às práticas contábeis adotadas no Brasil. Os registros da companhia indicam que, se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor líquido de realização, teria sido necessária a provisão de R$ 600.000 para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido reduzidos substancialmente após os efeitos tributários.

Assinale a alternativa que apresenta, corretamente, como o auditor deve emitir um relatório nesse caso.

Base para opinião

Os estoques da Companhia MWK estão apresentados no balanço patrimonial por R$ 5.500.000. A administração não avaliou os estoques pelo menor valor entre o custo e o valor líquido de realização, mas somente pelo custo, o que representa um desvio em relação às práticas contábeis adotadas no Brasil. Os registros da companhia indicam que, se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor líquido de realização, teria sido necessária a provisão de R$ 600.000 para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido reduzidos substancialmente após os efeitos tributários.

Assinale a alternativa que apresenta, corretamente, como o auditor deve emitir um relatório nesse caso.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888768

Contabilidade Pública

Sobre a execução do orçamento público, relacione a nomenclatura, na primeira coluna, com a descrição, na segunda coluna.

(I) Empenho da despesa.

(II) Liquidação da despesa.

(III) Lançamento da receita.

(IV) Recolhimento da receita.

(A) Verificação do direito adquirido pelo credor tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

(B) Entrega dos numerários recebidos pelos agentes arrecadadores ao tesouro.

(C) Ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

(D) Ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Assinale a alternativa que contém a associação correta.

(I) Empenho da despesa.

(II) Liquidação da despesa.

(III) Lançamento da receita.

(IV) Recolhimento da receita.

(A) Verificação do direito adquirido pelo credor tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

(B) Entrega dos numerários recebidos pelos agentes arrecadadores ao tesouro.

(C) Ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

(D) Ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Assinale a alternativa que contém a associação correta.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888766

Contabilidade Pública

Segundo a Lei Federal que estatui normas gerais de direito financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, durante a execução

da despesa orçamentária ocorre a fase da Liquidação da Despesa.

Sobre a finalidade de apuração dessa fase, considere as afirmativas a seguir.

I. A origem e o objeto do que se deve pagar.

II. A importância exata a pagar.

III. A quem se deve pagar a importância, para extinguir a obrigação.

IV. A efetiva extinção da obrigação comprovada por documento hábil de quitação.

Assinale a alternativa correta.

I. A origem e o objeto do que se deve pagar.

II. A importância exata a pagar.

III. A quem se deve pagar a importância, para extinguir a obrigação.

IV. A efetiva extinção da obrigação comprovada por documento hábil de quitação.

Assinale a alternativa correta.

Ano: 2026

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2026 - MPE-AP - Analista Ministerial - Especialidade: Administração |

Q3888424

Contabilidade Pública

Segundo disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), no que diz respeito às transferências de

recursos intergovernamentais, estas

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888271

Contabilidade de Custos

Para a contabilidade de custo de uma entidade

pública federal, quando se pretende obter o custo-alvo, devendo indicar um custo parametrizado de

produção de determinado bem ou serviço que

deverá ser perseguido, essa base de mensuração

é denominada

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888270

Contabilidade de Custos

Em relação às terminologias e às classificações de

custos, assinale a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888269

Contabilidade de Custos

Considere que uma indústria apresentou as

seguintes informações sobre o produto X:

• Preço de venda unitário: R$ 80;

• Custo variável unitário: R$ 25;

• Despesa variável unitária: R$ 20;

• Quantidade produzida: 600 unidades;

• Quantidade vendida: 500 unidades.

Com base nessas informações, o valor da margem de contribuição unitária e o valor da margem de contribuição total do produto X, respectivamente, são:

• Preço de venda unitário: R$ 80;

• Custo variável unitário: R$ 25;

• Despesa variável unitária: R$ 20;

• Quantidade produzida: 600 unidades;

• Quantidade vendida: 500 unidades.

Com base nessas informações, o valor da margem de contribuição unitária e o valor da margem de contribuição total do produto X, respectivamente, são:

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888263

Contabilidade Pública

No que se refere às características e às

classificações da despesa pública, informe se é

verdadeiro (V) ou falso (F) que se afirma a seguir e

assinale a alternativa com a sequência correta.

( ) As despesas orçamentárias relativas à aquisição de materiais para estoque classificam-se como despesas correntes não efetivas, uma vez que configuram fatos contábeis permutativos.

( ) Quando o dispêndio é extraorçamentário, não há registro de despesa orçamentária, mas apenas uma desincorporação de passivo ou uma apropriação de ativo.

( ) As despesas de capital, como as transferências de capital, são classificadas como despesas não efetivas, ainda que provoquem variação patrimonial diminutiva.

( ) As despesas orçamentárias relativas à aquisição de materiais para estoque classificam-se como despesas correntes não efetivas, uma vez que configuram fatos contábeis permutativos.

( ) Quando o dispêndio é extraorçamentário, não há registro de despesa orçamentária, mas apenas uma desincorporação de passivo ou uma apropriação de ativo.

( ) As despesas de capital, como as transferências de capital, são classificadas como despesas não efetivas, ainda que provoquem variação patrimonial diminutiva.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888262

Contabilidade Pública

No âmbito da contabilidade da UNIRIO, quando

ocorrerem registros de apropriações de despesas

e receitas, bem como outras situações não

vinculadas a documentos específicos, esses

procedimentos deverão ser registrados no Sistema

Integrado de Administração Financeira do Governo

Federal (SIAFI) por meio de qual transação?

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888261

Contabilidade Pública

Em conformidade com a contabilidade aplicada ao

setor público e considerando os procedimentos

contábeis patrimoniais adotados pela UNIRIO, os

ingressos de disponibilidade de recursos que não

foram precedidos de registro de reconhecimento

do direito e que não constituem obrigações

correspondentes serão classificados como

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888260

Contabilidade Pública

Considere, hipoteticamente, que durante o

encerramento do exercício financeiro de 2024, a

UNIRIO procedeu à inscrição de restos a pagar não

processados no valor de R$ 160.000, referentes a

despesas empenhadas e ainda não liquidadas até

31 de dezembro de 2024. De acordo com a Lei

Federal nº 4.320/1964, essa inscrição deve ser

evidenciada no Balanço Financeiro da UNIRIO

como

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888259

Contabilidade Pública

No contexto da contabilidade de uma universidade

federal, quando houver ajuste nos saldos

contábeis do ativo ou do passivo, ou nos

montantes relativos ao consumo periódico de

ativos, decorrente da avaliação da situação atual

de ativos, passivos, obrigações e de benefícios

futuros a eles associados, tais fatos devem ser

classificados como

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888258

Contabilidade Pública

Em conformidade com os procedimentos

contábeis da UNIRIO, as provisões são obrigações

presentes, derivadas de eventos passados, sendo

esperado que os pagamentos resultem para a

entidade saídas de recursos capazes de gerar

benefícios econômicos ou potencial de serviços, e

que possuem prazo ou valor incerto. Nesse

contexto, a contabilidade da UNIRIO deve

reconhecer as provisões quando estiverem

presentes os seguintes requisitos:

I. exista uma obrigação presente, formalizada ou não, resultante de eventos passados.

II. seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação.

III. seja possível fazer uma estimativa confiável do valor da obrigação.

Está(ão) correto(s):

I. exista uma obrigação presente, formalizada ou não, resultante de eventos passados.

II. seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação.

III. seja possível fazer uma estimativa confiável do valor da obrigação.

Está(ão) correto(s):

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888257

Contabilidade Pública

De acordo com o Plano de Contas Aplicado ao

Setor Público (PCASP) de uma universidade

federal, o registro da liquidação de uma despesa,

na natureza de informação orçamentária, deve ser

realizado por meio do seguinte lançamento

contábil: