Questões de Concurso

Para ciências contábeis

Foram encontradas 89.940 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905112

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público (MCASP), a elaboração do Balanço

Orçamentário deverá utilizar as seguintes classes de

contas do Plano de Contas Aplicado ao Setor

Público:

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905111

Contabilidade Pública

Texto associado

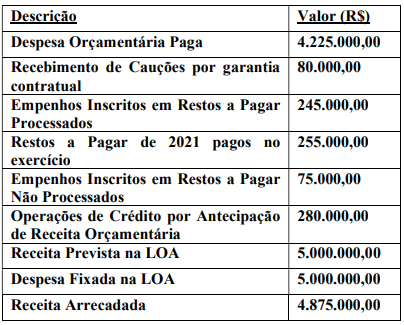

No encerramento de 2023, foram obtidos os seguintes

dados orçamentários e financeiros do sistema de

informação contábil do Município de Nazareno:

De acordo com as informações apresentadas, é

correto afirmar que o Balanço Financeiro do

Município de Nazareno referente ao exercício de

2023 evidenciará, na linha “Ingressos

Extraorçamentários”, o valor de

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905109

Contabilidade Pública

O Contador Geral da Prefeitura de São Bernardo

das Águas recebeu da Procuradoria um parecer

jurídico sobre três demandas judiciais que tramitam

contra o Município:

1. Um servidor ajuizou ação sobre adicional de insalubridade. Os pareceres indicam chance muito alta de perda para o Município, e o valor devido pode ser estimado com razoável precisão. O processo deve se encerrar em aproximadamente dois anos.

2. Uma sentença judicial definitiva determinou o pagamento de uma indenização por desapropriação. O pagamento deve ocorrer em, no máximo, 180 dias.

3. Um cidadão moveu ação cobrando suposto prejuízo por obra pública em frente ao seu lote. A assessoria jurídica avalia que as provas são frágeis e a chance de o Município ser condenado é remota.

Conforme os critérios da NBC TSP 03, o tratamento contábil adequado para os itens 1, 2 e 3, respectivamente, é:

1. Um servidor ajuizou ação sobre adicional de insalubridade. Os pareceres indicam chance muito alta de perda para o Município, e o valor devido pode ser estimado com razoável precisão. O processo deve se encerrar em aproximadamente dois anos.

2. Uma sentença judicial definitiva determinou o pagamento de uma indenização por desapropriação. O pagamento deve ocorrer em, no máximo, 180 dias.

3. Um cidadão moveu ação cobrando suposto prejuízo por obra pública em frente ao seu lote. A assessoria jurídica avalia que as provas são frágeis e a chance de o Município ser condenado é remota.

Conforme os critérios da NBC TSP 03, o tratamento contábil adequado para os itens 1, 2 e 3, respectivamente, é:

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905107

Contabilidade Pública

Segundo a Secretaria do Tesouro Nacional, o Manual

de Contabilidade Aplicada ao Setor Público

(MCASP) visa colaborar com o processo de

elaboração e execução do orçamento, além de

contribuir para resgatar o objeto da contabilidade

como ciência, que é o patrimônio. Suas orientações

têm caráter obrigatório para alguns órgãos e

entidades e facultativo para outros. Neste sentido,

assinale a alternativa que indica um órgão/entidade

que pode adotar as normas do MCASP de maneira

facultativa.

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905106

Contabilidade Geral

A Demonstração do Resultado do Exercício (DRE),

conforme padronizada pelo Art. 187 da Lei nº

6.404/76, possui uma estrutura sequencial

obrigatória para a apresentação dos componentes do

resultado. Acerca dessa estrutura e do conteúdo do

demonstrativo, informe se é verdadeiro (V) ou falso

(F) para o que se afirma e assinale a alternativa com

a sequência correta.

( ) A divulgação do resultado por ação do capital social, assim como o montante do lucro ou prejuízo líquido do período, é uma exigência expressa da lei para a DRE.

( ) Para efeito de apuração do resultado operacional, a lei determina que as receitas financeiras e as despesas financeiras sejam confrontadas, apresentando-se um saldo líquido, que deverá constar na DRE logo após o Lucro Bruto.

( ) A segregação entre o “lucro ou prejuízo operacional” e os itens de “outras receitas” e “outras despesas” é um requisito de classificação estabelecido pela legislação societária.

( ) A divulgação do resultado por ação do capital social, assim como o montante do lucro ou prejuízo líquido do período, é uma exigência expressa da lei para a DRE.

( ) Para efeito de apuração do resultado operacional, a lei determina que as receitas financeiras e as despesas financeiras sejam confrontadas, apresentando-se um saldo líquido, que deverá constar na DRE logo após o Lucro Bruto.

( ) A segregação entre o “lucro ou prejuízo operacional” e os itens de “outras receitas” e “outras despesas” é um requisito de classificação estabelecido pela legislação societária.

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905105

Contabilidade Geral

A Lei das Sociedades por Ações (Lei nº 6.404/76)

estabelece regras específicas para a avaliação e o

registro de elementos patrimoniais, visando a

representação fiel da situação financeira das

companhias. Sobre tais regras, assinale a alternativa

que preenche corretamente as lacunas.

“A avaliação de ativos originados de operações de longo prazo exige o ajuste ao seu __________, sendo os demais ajustados quando houver efeito relevante. Adicionalmente, variações de valor decorrentes da mensuração de ativos e passivos pelo seu __________ têm suas contrapartidas registradas, temporariamente, na conta de __________, integrante do Patrimônio Líquido.”

“A avaliação de ativos originados de operações de longo prazo exige o ajuste ao seu __________, sendo os demais ajustados quando houver efeito relevante. Adicionalmente, variações de valor decorrentes da mensuração de ativos e passivos pelo seu __________ têm suas contrapartidas registradas, temporariamente, na conta de __________, integrante do Patrimônio Líquido.”

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905104

Contabilidade Geral

Texto associado

A Cia. Júpiter é uma empresa comercial que

trabalha comprando e revendendo produtos eletrônicos.

Sendo assim, ela é contribuinte do ICMS, mas não do IPI.

No mês de outubro/2025 ocorreram os seguintes fatos:

• A empresa iniciou o período com 50 unidades

estocadas do celular “V8-5.0”, ao custo unitário de

R$ 2.200,00.

• Em 08/10, adquiriu um lote de 100 unidades do

referido aparelho. A nota fiscal evidenciava valor

total de R$ 198.000,00 cuja composição era a

seguinte: Valor das Mercadorias 180.000,00, ICMS

40.000,00 e IPI 18.000,00 (não houve incidência de

PIS/COFINS na operação).

• Em 20/10, a empresa efetuou uma venda significativa

de 75 unidades por R$ 255.000,00, para recebimento

parcelado em três vezes. Como a venda foi

expressiva, foi concedido desconto incondicional de

R$ 5.000,00. Na operação, incidem ICMS à alíquota

interna de 18%, além de PIS/COFINS de 1,65% e

7,6%, respectivamente.

Com base nas operações citadas, é correto afirmar

que ao final do mês de Outubro/2025, a empresa

evidenciará em seu balanço patrimonial um saldo

líquido de ICMS

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905103

Contabilidade Geral

Texto associado

A Cia. Júpiter é uma empresa comercial que

trabalha comprando e revendendo produtos eletrônicos.

Sendo assim, ela é contribuinte do ICMS, mas não do IPI.

No mês de outubro/2025 ocorreram os seguintes fatos:

• A empresa iniciou o período com 50 unidades

estocadas do celular “V8-5.0”, ao custo unitário de

R$ 2.200,00.

• Em 08/10, adquiriu um lote de 100 unidades do

referido aparelho. A nota fiscal evidenciava valor

total de R$ 198.000,00 cuja composição era a

seguinte: Valor das Mercadorias 180.000,00, ICMS

40.000,00 e IPI 18.000,00 (não houve incidência de

PIS/COFINS na operação).

• Em 20/10, a empresa efetuou uma venda significativa

de 75 unidades por R$ 255.000,00, para recebimento

parcelado em três vezes. Como a venda foi

expressiva, foi concedido desconto incondicional de

R$ 5.000,00. Na operação, incidem ICMS à alíquota

interna de 18%, além de PIS/COFINS de 1,65% e

7,6%, respectivamente.

Considerando a utilização do método PEPS

(Primeiro que entra, primeiro que sai) para controle

de inventário, assinale a alternativa que indica

corretamente o valor do custo da mercadoria

vendida em 20/10.

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905102

Contabilidade Geral

Texto associado

A Cia. Júpiter é uma empresa comercial que

trabalha comprando e revendendo produtos eletrônicos.

Sendo assim, ela é contribuinte do ICMS, mas não do IPI.

No mês de outubro/2025 ocorreram os seguintes fatos:

• A empresa iniciou o período com 50 unidades

estocadas do celular “V8-5.0”, ao custo unitário de

R$ 2.200,00.

• Em 08/10, adquiriu um lote de 100 unidades do

referido aparelho. A nota fiscal evidenciava valor

total de R$ 198.000,00 cuja composição era a

seguinte: Valor das Mercadorias 180.000,00, ICMS

40.000,00 e IPI 18.000,00 (não houve incidência de

PIS/COFINS na operação).

• Em 20/10, a empresa efetuou uma venda significativa

de 75 unidades por R$ 255.000,00, para recebimento

parcelado em três vezes. Como a venda foi

expressiva, foi concedido desconto incondicional de

R$ 5.000,00. Na operação, incidem ICMS à alíquota

interna de 18%, além de PIS/COFINS de 1,65% e

7,6%, respectivamente.

Com base nos dados fornecidos, assinale a

alternativa que indica corretamente o valor das

“Deduções da Receita Bruta”, a ser evidenciado na

Demonstração do Resultado do Exercício:

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905101

Contabilidade Geral

Em 31 de dezembro, a Estelar S.A. apresentava um

Ativo Total (Patrimônio Bruto) no valor de R$

1.500.000,00. Na mesma data, seu Patrimônio

Líquido era negativo (Passivo a Descoberto) no

montante de R$ 400.000,00. Aplicando-se a Equação

Fundamental do Patrimônio, é possível concluir que

o valor do Passivo Exigível da companhia naquela

data era de

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905100

Contabilidade Geral

Na contabilidade societária, a forma como um

investimento de longo prazo em outra empresa é

avaliado no balanço da investidora depende do tipo

de relação estabelecida. Quando a participação

societária confere à investidora o poder de

exercer influência significativa sobre as decisões

operacionais e financeiras da investida, sem,

contudo, caracterizar o controle exclusivo, a norma

contábil determina a utilização de um método

específico. Este método assegura que o valor contábil

do investimento seja periodicamente ajustado para

refletir a parcela correspondente aos lucros ou

prejuízos gerados pela investida após a data da

aquisição. Tal método é denominado pelas normas

contábeis como:

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905099

Contabilidade Geral

O Princípio da Continuidade é uma premissa

fundamental que sustenta o processo de elaboração

das demonstrações contábeis. Ele estabelece um

pressuposto sobre o futuro da entidade que tem

impacto direto na forma como seus ativos e passivos

são mensurados e apresentados. Neste sentido,

assinale a alternativa que corretamente apresenta

esse pressuposto e uma de suas decorrências

práticas.

Ano: 2026

Banca:

ICECE

Órgão:

Câmara de Pacatuba - CE

Prova:

ICECE - 2026 - Câmara de Pacatuba - CE - Analista de Controle Interno |

Q3903966

Auditoria

O controle interno, ao avaliar a economicidade da

gestão pública, deve analisar:

Ano: 2026

Banca:

ICECE

Órgão:

Câmara de Pacatuba - CE

Prova:

ICECE - 2026 - Câmara de Pacatuba - CE - Analista de Controle Interno |

Q3903960

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, a liquidação

da despesa consiste:

Ano: 2026

Banca:

IF-ES

Órgão:

IF-ES

Prova:

IF-ES - 2026 - IF-ES - Técnico de Laboratório/Área: Logística |

Q3903727

Contabilidade de Custos

Na gestão de custos operacionais de transporte, é crucial diferenciar os tipos de custos. Qual

categoria de custo varia em proporção direta ao volume de atividade (Ex: combustível por km

rodado, pneus, manutenção por uso)?

Q3901396

Contabilidade Pública

Associe o quociente de análise das demonstrações à sua respectiva descrição e assinale a alternativa

com a sequência correta.

1. Quociente de Execução Orçamentária

2. Quociente do Dispêndio da Dívida

3. Quociente da Situação Financeira

4.Quociente de comportamento da execução da despesa

5. Quociente de Equilíbrio Orçamentário

(_) Ativo Financeiro / Passivo Financeiro

(_) Despesa realizada-Despesa prevista / Despesa prevista

(_) Receita Orçamentária / Despesa orçamentária

(_) Soma da Amortização+Encargos / Receita Líquida Real

(_) Despesa orçamentária fixada / Receita orçamentária prevista

1. Quociente de Execução Orçamentária

2. Quociente do Dispêndio da Dívida

3. Quociente da Situação Financeira

4.Quociente de comportamento da execução da despesa

5. Quociente de Equilíbrio Orçamentário

(_) Ativo Financeiro / Passivo Financeiro

(_) Despesa realizada-Despesa prevista / Despesa prevista

(_) Receita Orçamentária / Despesa orçamentária

(_) Soma da Amortização+Encargos / Receita Líquida Real

(_) Despesa orçamentária fixada / Receita orçamentária prevista

Q3901395

Contabilidade Pública

Serão inscritos em Restos a pagar, despesas empenhadas e não pagas no exercício financeiro.

Restos a pagar não processados foram empenhados e estão pendentes de liquidação e pagamento;

Restos a pagar processados foram empenhados, liquidados e estão pendentes de pagamento.

Analise as proposições de lançamentos relativos ao registro de pagamento de restos a pagar

processado e classifique-os de acordo com a natureza da informação gerada da seguinte forma:

Patrimonial (P), Orçamentária (O), Controle (C).

Assinale a alternativa que apresenta a sequência correta.

I. D - 2.1.x.x.xx.xx Passivo Circulante C - 1.1.1.x.x.xx.xx Caixa e equivalente de Caixa

II. D - 6.3.2.1.x.xx.xx RP processados a pagar C - 6.3.2.2.x.xx.xx RP processados pagos

III. D - 8.2.1.1.3.xx.xx DDR comprometida por liquidação C - 8.2.1.1.4.xx.xx DDR utilizada

Assinale a alternativa que apresenta a sequência correta.

I. D - 2.1.x.x.xx.xx Passivo Circulante C - 1.1.1.x.x.xx.xx Caixa e equivalente de Caixa

II. D - 6.3.2.1.x.xx.xx RP processados a pagar C - 6.3.2.2.x.xx.xx RP processados pagos

III. D - 8.2.1.1.3.xx.xx DDR comprometida por liquidação C - 8.2.1.1.4.xx.xx DDR utilizada

Q3901393

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) introduziu a fase de execução da despesa

denominada “em liquidação”, visando que o registro contábil no patrimônio esteja de acordo com a

ocorrência do fato gerador, não do empenho. Assinale a alternativa que apresenta o lançamento a

ser feito quando iniciado o processo de execução da despesa orçamentária, na fase do empenho, e

se tem ciência da ocorrência do fato gerador.

Q3901391

Contabilidade Pública

Assinale a alternativa que apresenta exclusivamente princípios orçamentários derivados das

normas jurídicas que integram o Manual de Contabilidade do Setor Público (MCASP).

Q3901389

Auditoria

Assinale a alternativa que apresenta um dos elementos do escopo da Auditoria Operacional.