Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.764 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922650

Auditoria

O monitoramento da eficácia dos controles permite o

ajuste de rotas. Acerca da análise de desempenho com

visão prospectiva, registre V, para as afirmativas

verdadeiras, e F, para as falsas:

(__) O acompanhamento de indicadores de "burn rate" (taxa de consumo de caixa) permite que startups antecipem a necessidade de novas rodadas de investimento.

(__) O foco no futuro deve privilegiar a automação de processos de controle, mesmo que isso resulte na perda da capacidade analítica crítica da controladoria humana.

(__) Ações focadas no futuro devem considerar as mudanças demográficas do público-alvo para ajustar o mix de produtos e os respectivos controles de qualidade associados.

(__) A análise de desempenho focada no futuro dispensa a auditoria de conformidade legal, uma vez que as leis passadas não possuem impacto nas estratégias futuras.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O acompanhamento de indicadores de "burn rate" (taxa de consumo de caixa) permite que startups antecipem a necessidade de novas rodadas de investimento.

(__) O foco no futuro deve privilegiar a automação de processos de controle, mesmo que isso resulte na perda da capacidade analítica crítica da controladoria humana.

(__) Ações focadas no futuro devem considerar as mudanças demográficas do público-alvo para ajustar o mix de produtos e os respectivos controles de qualidade associados.

(__) A análise de desempenho focada no futuro dispensa a auditoria de conformidade legal, uma vez que as leis passadas não possuem impacto nas estratégias futuras.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922649

Auditoria

O controle interno reativo é insuficiente para a

governança moderna. A análise de desempenho deve ir

além da constatação de desvios passados, utilizando o

aprendizado obtido para projetar cenários e definir ações

preventivas que garantam a sustentabilidade

organizacional. Esse enfoque prospectivo transforma o

controle em uma ferramenta de planejamento

estratégico. Sobre a análise de resultados com foco no

futuro, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922648

Auditoria

A comunicação de riscos é um dos componentes

fundamentais para a eficácia do monitoramento. Acerca

da transmissão de informações objetivas aos setores,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__) O uso de linguagem direta facilita o processo de aculturamento em controle interno, transformando a conformidade em um valor compartilhado por toda a organização.

(__) Orientações técnicas com margem para duplas interpretações são benéficas em períodos de crise, pois permitem que a organização mude o sentido das normas sem alterar os manuais.

(__) A comunicação objetiva de metas de controle facilita a mensuração do desempenho das áreas, tornando o processo de avaliação de resultados mais justo e transparente.

(__) O fornecimento de informações diretas deve ocorrer apenas por via verbal, uma vez que documentos escritos tendem a ser naturalmente complexos e subjetivos.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O uso de linguagem direta facilita o processo de aculturamento em controle interno, transformando a conformidade em um valor compartilhado por toda a organização.

(__) Orientações técnicas com margem para duplas interpretações são benéficas em períodos de crise, pois permitem que a organização mude o sentido das normas sem alterar os manuais.

(__) A comunicação objetiva de metas de controle facilita a mensuração do desempenho das áreas, tornando o processo de avaliação de resultados mais justo e transparente.

(__) O fornecimento de informações diretas deve ocorrer apenas por via verbal, uma vez que documentos escritos tendem a ser naturalmente complexos e subjetivos.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922647

Auditoria

O controle interno deve atuar como o "sistema nervoso"

da organização. Considerando o fornecimento de

informações tempestivas sobre variáveis externas,

analise as afirmativas a seguir.

I. Alertas precoces sobre a falência de fornecedores críticos permitem que o setor de suprimentos busque alternativas de mercado, evitando a paralisação da linha de produção.

II. O fornecimento de informações em tempo hábil prioriza dados sobre alterações na política fiscal, para que a controladoria planeje a compensação de novos tributos.

III. A velocidade da informação deve ser restrita em casos de detecção de fraudes internas, para que o infrator tenha tempo de apagar os rastros antes da ação da Diretoria.

Está correto o que se afirma em:

I. Alertas precoces sobre a falência de fornecedores críticos permitem que o setor de suprimentos busque alternativas de mercado, evitando a paralisação da linha de produção.

II. O fornecimento de informações em tempo hábil prioriza dados sobre alterações na política fiscal, para que a controladoria planeje a compensação de novos tributos.

III. A velocidade da informação deve ser restrita em casos de detecção de fraudes internas, para que o infrator tenha tempo de apagar os rastros antes da ação da Diretoria.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922646

Auditoria Governamental

O fluxo de informações para os níveis de governança e

setores operacionais é vital para a sinergia

organizacional. Acerca da disseminação de informações

para a Presidência, Diretoria e demais setores, registre

V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A comunicação de informações críticas deve ser tempestiva e abrangente, alcançando todos os níveis hierárquicos que possuam autoridade para mitigar os riscos identificados.

(__) O controle interno deve restringir o acesso a dados de desempenho aos setores que necessitarem, visando preservar o sigilo das metas não atingidas pela Diretoria.

(__) O fornecimento de informações aos diversos setores deve respeitar a segregação de funções, garantindo que o acesso aos dados seja compatível com as responsabilidades de cada gestor.

(__) A Presidência e a Diretoria devem receber relatórios consolidados que traduzam o impacto das variáveis internas e externas na saúde financeira global da instituição.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) A comunicação de informações críticas deve ser tempestiva e abrangente, alcançando todos os níveis hierárquicos que possuam autoridade para mitigar os riscos identificados.

(__) O controle interno deve restringir o acesso a dados de desempenho aos setores que necessitarem, visando preservar o sigilo das metas não atingidas pela Diretoria.

(__) O fornecimento de informações aos diversos setores deve respeitar a segregação de funções, garantindo que o acesso aos dados seja compatível com as responsabilidades de cada gestor.

(__) A Presidência e a Diretoria devem receber relatórios consolidados que traduzam o impacto das variáveis internas e externas na saúde financeira global da instituição.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922644

Auditoria Governamental

Um auditor interno identifica uma falha grave na

segregação de funções no setor de tesouraria de uma

autarquia pública. Ao redigir a recomendação, ele busca

aplicar o conceito de linguagem objetiva. Sobre a forma

correta de fornecer essa informação para garantir a

eficácia da ação corretiva, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922643

Auditoria Governamental

A capacidade de prever choques econômicos é um pilar

da controladoria moderna. Sobre o fornecimento de

informações antecipadas sobre a economia global,

analise as afirmativas a seguir.

I. O uso de algoritmos de inteligência artificial e análise de grandes volumes de dados (Big Data) potencializa a capacidade do controle interno em identificar padrões anômalos no comércio internacional.

II. A antecipação de fatos econômicos globais exige que os analistas de controle interno possuam competências multidisciplinares, envolvendo conhecimentos de finanças, política e direito internacional.

III. O fornecimento de informações prospectivas deve ser limitado aos indicadores de inflação interna, visto que variáveis globais como o preço das commodities não afetam os controles domésticos.

Está correto o que se afirma em:

I. O uso de algoritmos de inteligência artificial e análise de grandes volumes de dados (Big Data) potencializa a capacidade do controle interno em identificar padrões anômalos no comércio internacional.

II. A antecipação de fatos econômicos globais exige que os analistas de controle interno possuam competências multidisciplinares, envolvendo conhecimentos de finanças, política e direito internacional.

III. O fornecimento de informações prospectivas deve ser limitado aos indicadores de inflação interna, visto que variáveis globais como o preço das commodities não afetam os controles domésticos.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922642

Auditoria Governamental

A quantificação do desempenho é um dos pilares da

controladoria estratégica. Para que o controle interno

não se limite a uma função meramente cartorial, ele deve

transformar eventos complexos em indicadores de

desempenho (KPIs - Key Performance Indicators) que

permitam a análise da eficiência operacional. A

comparação sistemática entre o previsto e o realizado

expõe variações que demandam investigação e ação

corretiva imediata. Sobre a técnica de traduzir fatos em

índices e realizar comparativos, assinale a alternativa

correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922641

Auditoria Governamental

A eficácia do Sistema de Controle Interno (SCI) depende

da clareza na comunicação dos riscos e das diretrizes

operacionais. A ambiguidade na linguagem técnica pode

levar a falhas de execução nos setores pontas,

comprometendo a conformidade. Para que as

informações geradas alcancem seu propósito de orientar

a ação corretiva, é necessário que o emissor considere o

perfil do receptor. Nesse contexto de comunicação

assertiva no ambiente organizacional, assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922640

Auditoria Governamental

O monitoramento da implementação das ações é o que

garante o fechamento do ciclo de controle. Não basta

que os setores definam estratégias com base em

estudos técnicos; o Sistema de Controle Interno (SCI)

deve acompanhar se essas definições estão sendo

efetivamente colocadas em prática. A resistência à

mudança e a inércia operacional são riscos que podem

impedir que ações voltadas ao crescimento global sejam

executadas. Sobre o acompanhamento de desempenhos

e a implementação de ações, assinale a alternativa

correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922639

Auditoria Governamental

O foco no resultado final exige o acompanhamento

constante das etapas intermediárias. Considerando o

acompanhamento de desempenhos e a facilitação da

implementação de ações, analise as afirmativas a seguir.

I. O uso de cronogramas de acompanhamento (follow-up) permite que o controle interno pressione as áreas pela execução de ações que visam mitigar riscos de desperdício econômico.

II. A facilitação da implementação de ações deve envolver o suporte técnico às áreas para a revisão de processos internos que se mostraram ineficientes frente aos novos estudos econômicos.

III. O acompanhamento de desempenho deve focar no cumprimento de horários, ignorando se as ações estratégicas para o crescimento global foram de fato executadas.

Está correto o que se afirma em:

I. O uso de cronogramas de acompanhamento (follow-up) permite que o controle interno pressione as áreas pela execução de ações que visam mitigar riscos de desperdício econômico.

II. A facilitação da implementação de ações deve envolver o suporte técnico às áreas para a revisão de processos internos que se mostraram ineficientes frente aos novos estudos econômicos.

III. O acompanhamento de desempenho deve focar no cumprimento de horários, ignorando se as ações estratégicas para o crescimento global foram de fato executadas.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922635

Auditoria Governamental

A métrica é o guia da melhoria contínua. Sobre o uso de

índices e comparativos pelo Sistema de Controle Interno

(SCI), registre V, para as afirmativas verdadeiras, e F,

para as falsas:

(__) Índices de produtividade traduzem fatos brutos em informação estratégica, permitindo que a Diretoria identifique ociosidade de recursos em relação ao planejamento original.

(__) A comparação entre o resultado realizado e o planejado deve ignorar inflação e variações de câmbio, para que a análise foque apenas no desempenho humano dos gestores.

(__) Comparativos externos de custos logísticos auxiliam o controle interno a identificar se as tarifas pagas pela organização estão compatíveis com os preços praticados no mercado global.

(__) A tradução de fatos em índices visa substituir o julgamento profissional do auditor por uma análise puramente robótica e baseada em planilhas automatizadas de risco.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) Índices de produtividade traduzem fatos brutos em informação estratégica, permitindo que a Diretoria identifique ociosidade de recursos em relação ao planejamento original.

(__) A comparação entre o resultado realizado e o planejado deve ignorar inflação e variações de câmbio, para que a análise foque apenas no desempenho humano dos gestores.

(__) Comparativos externos de custos logísticos auxiliam o controle interno a identificar se as tarifas pagas pela organização estão compatíveis com os preços praticados no mercado global.

(__) A tradução de fatos em índices visa substituir o julgamento profissional do auditor por uma análise puramente robótica e baseada em planilhas automatizadas de risco.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922634

Auditoria

Um grupo empresarial do setor industrial observa uma

tendência de alta nas taxas de juros americanas e uma

possível retração no mercado europeu. O departamento

de controle interno, ao monitorar esses fatos, elabora um

relatório para a alta gestão. Sobre a relevância técnica

dessa antecipação para o suporte à Presidência e

Diretoria, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922633

Contabilidade Pública

À luz do Manual de Contabilidade Aplicada ao Setor

Público (MCASP) e da estrutura do Plano de Contas

Aplicado ao Setor Público (PCASP), assinale a

alternativa correta acerca da natureza das informações e

da classificação das contas.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922632

Auditoria

A controladoria deve atuar como o "olhar adiante" do

gestor. Considerando a análise de desempenho e

resultados com foco no futuro, analise as afirmativas a

seguir.

I. A análise do ciclo de vida dos produtos permite que o controle interno identifique quando uma linha de produção deixará de ser lucrativa, orientando investimentos futuros em inovação.

II. O uso de orçamentos flexíveis permite comparar o desempenho realizado com o que deveria ter ocorrido sob as mesmas condições, gerando informações para ajustes futuros na estrutura de custos.

III. O foco no futuro exige que o controle interno oculte falhas de desempenho atuais da Diretoria para manter a confiança do mercado no plano de expansão institucional.

Está correto o que se afirma em:

I. A análise do ciclo de vida dos produtos permite que o controle interno identifique quando uma linha de produção deixará de ser lucrativa, orientando investimentos futuros em inovação.

II. O uso de orçamentos flexíveis permite comparar o desempenho realizado com o que deveria ter ocorrido sob as mesmas condições, gerando informações para ajustes futuros na estrutura de custos.

III. O foco no futuro exige que o controle interno oculte falhas de desempenho atuais da Diretoria para manter a confiança do mercado no plano de expansão institucional.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Controle Interno |

Q3922631

Auditoria Governamental

A volatilidade dos mercados internacionais e as tensões

geopolíticas exigem que o Sistema de Controle Interno

atue de forma prospectiva, mitigando riscos antes que

estes impactem o patrimônio institucional. No contexto

da gestão de riscos corporativos, a capacidade de

identificar sinais precoces de mudanças

macroeconômicas é fundamental para a manutenção da

sustentabilidade organizacional. Com base na

necessidade de monitoramento contínuo das variáveis

externas para subsidiar a alta administração, assinale a

alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922050

Contabilidade Pública

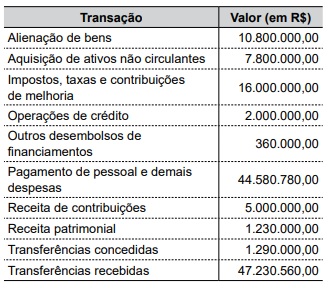

Um ente público apresentou os seguintes dados, retirados da sua Demonstração do Fluxo de Caixa relativa a 31.12.2025:

Considerando essas informações, é correto afirmar que o Fluxo de Caixa Líquido das Atividades Operacionais totalizou, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922049

Contabilidade Pública

No setor público, o custo dos estoques pode não ser recuperável se esses estoques estiverem danificados,

se se tornarem total ou parcialmente obsoletos ou se os

seus preços de venda tiverem diminuído.

Nesse sentido, o contador público de um determinado ente verificou que materiais de expediente estavam contabilmente registrados no valor de R$ 5.600.000,00.

No entanto, esses materiais, em virtude do longo prazo de estocagem, estavam com avarias e, em parte, obsoletos.

Após análise do relatório emitido por um grupo de trabalho específico, foi verificado que o valor realizável líquido desses estoques era de, aproximadamente, R$ 3.650.000,00.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, deverá ser registrado, no valor de R$ 1.950.000,00:

Nesse sentido, o contador público de um determinado ente verificou que materiais de expediente estavam contabilmente registrados no valor de R$ 5.600.000,00.

No entanto, esses materiais, em virtude do longo prazo de estocagem, estavam com avarias e, em parte, obsoletos.

Após análise do relatório emitido por um grupo de trabalho específico, foi verificado que o valor realizável líquido desses estoques era de, aproximadamente, R$ 3.650.000,00.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, deverá ser registrado, no valor de R$ 1.950.000,00:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922048

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade aplicadas ao setor público, o custo de reposição é uma base de

mensuração de ativos de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922047

Contabilidade Pública

Em um determinado município, o fato gerador do Imposto

sobre a Propriedade Predial e Territorial Urbana (IPTU)

ocorre no dia 01 de janeiro de cada ano.

A Secretaria da Fazenda desse município hipotético estimou, para 2026, arrecadação de cerca de R$ 70.500.000,00 com esse tributo.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, o ente deverá reconhecer em seu sistema contábil, em janeiro de 2026:

A Secretaria da Fazenda desse município hipotético estimou, para 2026, arrecadação de cerca de R$ 70.500.000,00 com esse tributo.

Considerando essa informação, é correto afirmar que, do ponto de vista patrimonial, o ente deverá reconhecer em seu sistema contábil, em janeiro de 2026: