Questões de Concurso

Para ciências contábeis

Foram encontradas 89.671 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923194

Contabilidade de Custos

A gestão de custos no Conselho Regional de Medicina

do Estado do Pará (CRM-PA) visa apoiar a tomada de

decisão e a transparência sobre a eficiência do gasto

público. Considerando as diretrizes de custos, analise as

afirmativas a seguir:

I. A mensuração de custos no setor público deve considerar tanto os fluxos financeiros quanto as variações patrimoniais, integrando as informações orçamentárias e contábeis.

II. O custo dos serviços prestados por autarquias deve incluir a depreciação, amortização e exaustão dos ativos imobilizados e intangíveis utilizados na atividade-fim.

III. Os custos indiretos de administração devem ser alocados aos centros de resultados finais utilizando critérios que reflitam o consumo real de recursos pelos departamentos.

Está correto o que se afirma em:

I. A mensuração de custos no setor público deve considerar tanto os fluxos financeiros quanto as variações patrimoniais, integrando as informações orçamentárias e contábeis.

II. O custo dos serviços prestados por autarquias deve incluir a depreciação, amortização e exaustão dos ativos imobilizados e intangíveis utilizados na atividade-fim.

III. Os custos indiretos de administração devem ser alocados aos centros de resultados finais utilizando critérios que reflitam o consumo real de recursos pelos departamentos.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923192

Contabilidade Pública

Na coordenação da prestação de contas anual perante o

Tribunal de Contas da União (TCU), o contador deve

garantir que as demonstrações reflitam a aplicação dos

recursos conforme as finalidades institucionais. Durante

a análise da conformidade dos atos de gestão financeira

do Conselho Regional de Medicina do Estado do Pará

(CRM/PA), assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923190

Contabilidade Pública

O Balanço Patrimonial das entidades do setor público

reflete a posição financeira e patrimonial em determinada

data. Ao analisar o Balanço Patrimonial do Conselho

Regional de Medicina do Estado do Pará (CRM/PA), o

contador observa a existência de ativos contingentes

decorrentes de processos judiciais de cobrança de

anuidades. Diante dessa situação, assinale a alternativa

correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923189

Contabilidade Pública

A recuperação de créditos no Conselho Regional de

Medicina do Estado do Pará (CRM/PA) envolve a gestão

de dívidas ativas. Sobre o tratamento contábil e legal

desses créditos, analise as afirmativas a seguir:

I. O reconhecimento da perda estimada com créditos de liquidação duvidosa deve ser baseado em estudos estatísticos de inadimplência histórica, afetando o resultado patrimonial.

II. A cobrança externa de anuidades por meio de protesto extrajudicial prescinde de notificação prévia do devedor, desde que o lançamento tenha ocorrido de forma regular.

III. Os juros de mora e as multas incidentes sobre as anuidades em atraso devem ser reconhecidos pelo regime de competência, integrando o valor do ativo.

Está correto o que se afirma em:

I. O reconhecimento da perda estimada com créditos de liquidação duvidosa deve ser baseado em estudos estatísticos de inadimplência histórica, afetando o resultado patrimonial.

II. A cobrança externa de anuidades por meio de protesto extrajudicial prescinde de notificação prévia do devedor, desde que o lançamento tenha ocorrido de forma regular.

III. Os juros de mora e as multas incidentes sobre as anuidades em atraso devem ser reconhecidos pelo regime de competência, integrando o valor do ativo.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923188

Contabilidade Pública

O acompanhamento do movimento de numerário exige

controles operacionais rígidos. Acerca do assunto,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__) A existência de recursos em espécie em caixa deve ser limitada ao estritamente necessário para despesas miúdas e urgentes.

(__) O registro de suprimento de fundos deve ser baixado do ativo após a aprovação da prestação de contas pelo ordenador.

(__) A conferência física do caixa deve ser realizada diariamente por servidor distinto daquele que movimenta os recursos.

(__) O recebimento de valores em espécie dispensa a emissão imediata de guia de recolhimento se o depósito ocorrer em vinte e quatro horas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) A existência de recursos em espécie em caixa deve ser limitada ao estritamente necessário para despesas miúdas e urgentes.

(__) O registro de suprimento de fundos deve ser baixado do ativo após a aprovação da prestação de contas pelo ordenador.

(__) A conferência física do caixa deve ser realizada diariamente por servidor distinto daquele que movimenta os recursos.

(__) O recebimento de valores em espécie dispensa a emissão imediata de guia de recolhimento se o depósito ocorrer em vinte e quatro horas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923187

Contabilidade Pública

A convergência da contabilidade aplicada ao setor

público aos padrões internacionais exige que o contador

do Conselho Regional de Medicina do Estado do Pará

(CRM/PA) monitore as atualizações nas Normas

Brasileiras de Contabilidade Técnica do Setor Público

(NBC TSP). Acerca do tratamento contábil de ativos

intangíveis adquiridos separadamente ou gerados

internamente, conforme a legislação vigente, assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923185

Contabilidade Pública

Diante da identificação de um equipamento médico

registrado contabilmente, mas não localizado fisicamente

no inventário, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923184

Contabilidade Pública

O planejamento de operações financeiras no Conselho

Regional de Medicina do Estado do Pará (CRM/PA) deve

considerar a preservação do valor dos ativos. Assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923183

Contabilidade Pública

O acompanhamento da proposta orçamentária envolve a

análise de riscos fiscais e a garantia do equilíbrio das

contas. Sobre o tema, analise as afirmativas a seguir:

I. O anexo de metas fiscais deve conter a avaliação do cumprimento das metas relativas ao ano anterior e a demonstração das metas anuais para o exercício a que se referem.

II. A execução orçamentária de despesas sem o devido empenho prévio é passível de responsabilização, ressalvados os casos de despesas de pronto pagamento previstas em lei.

III. O planejamento orçamentário deve considerar a renúncia de receita decorrente de anistias de multas, demonstrando o impacto financeiro no fluxo de arrecadação previsto.

Está correto o que se afirma em:

I. O anexo de metas fiscais deve conter a avaliação do cumprimento das metas relativas ao ano anterior e a demonstração das metas anuais para o exercício a que se referem.

II. A execução orçamentária de despesas sem o devido empenho prévio é passível de responsabilização, ressalvados os casos de despesas de pronto pagamento previstas em lei.

III. O planejamento orçamentário deve considerar a renúncia de receita decorrente de anistias de multas, demonstrando o impacto financeiro no fluxo de arrecadação previsto.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923182

Contabilidade Pública

O exercício do cargo de contador em autarquias requer a

observância de normas éticas. Acerca do assunto,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__) O Código de Ética Profissional do Contador aplica-se aos profissionais que atuam no setor público.

(__) O contador deve manter independência técnica e zelar pela fidedignidade das informações contábeis, ainda que esteja subordinado hierarquicamente à administração da autarquia.

(__) É dever do profissional resguardar o sigilo das informações obtidas no exercício da função, ressalvadas as hipóteses previstas em lei ou por determinação de autoridade competente.

(__) A guarda de documentos contábeis pode ter o prazo diminuido em dois anos caso a autarquia possua sistema de microfilmagem certificado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O Código de Ética Profissional do Contador aplica-se aos profissionais que atuam no setor público.

(__) O contador deve manter independência técnica e zelar pela fidedignidade das informações contábeis, ainda que esteja subordinado hierarquicamente à administração da autarquia.

(__) É dever do profissional resguardar o sigilo das informações obtidas no exercício da função, ressalvadas as hipóteses previstas em lei ou por determinação de autoridade competente.

(__) A guarda de documentos contábeis pode ter o prazo diminuido em dois anos caso a autarquia possua sistema de microfilmagem certificado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923181

Contabilidade Pública

A manutenção da integridade dos saldos bancários é

etapa indispensável para a transparência na gestão dos

recursos públicos do Conselho Regional de Medicina do

Estado do Pará (CRM/PA). Diante de uma divergência

recorrente entre os saldos apresentados no sistema

contábil e os extratos bancários referente a tarifas de

manutenção de conta não previstas contratualmente,

assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923180

Contabilidade Pública

O acompanhamento da situação financeira do Conselho

Regional de Medicina do Estado do Pará (CRM/PA)

exige a análise do Balanço Financeiro. Em um cenário

onde o Conselho apresenta um saldo expressivo de

Restos a Pagar inscritos em exercícios anteriores,

assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923177

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, a

correta classificação e reconhecimento dos fatos

contábeis são essenciais para a transparência e a

fidedignidade das demonstrações. Analise as

proposições a seguir:

I. O reconhecimento da despesa orçamentária ocorre no momento do empenho, enquanto a despesa sob o enfoque patrimonial é reconhecida no momento da ocorrência do fato gerador.

II. A receita orçamentária é reconhecida pelo regime de caixa, ao passo que a receita sob o enfoque patrimonial observa o regime de competência.

III. O cancelamento de restos a pagar processados implica no reconhecimento de receita orçamentária no exercício em que ocorrer.

Está correto o que se afirma em:

I. O reconhecimento da despesa orçamentária ocorre no momento do empenho, enquanto a despesa sob o enfoque patrimonial é reconhecida no momento da ocorrência do fato gerador.

II. A receita orçamentária é reconhecida pelo regime de caixa, ao passo que a receita sob o enfoque patrimonial observa o regime de competência.

III. O cancelamento de restos a pagar processados implica no reconhecimento de receita orçamentária no exercício em que ocorrer.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923174

Contabilidade Pública

No processo de encerramento mensal para emissão de

balancetes no Conselho Regional de Medicina do Estado

do Pará (CRM/PA), o contador deve proceder ao ajuste

de ativos sujeitos a perdas por redução ao valor

recuperável. Considere um ativo gerador de caixa cujas

evidências indicam que seu valor contábil excede seu

valor recuperável. Diante da necessidade de

mensuração fidedigna para o relatório mensal, assinale a

alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923173

Contabilidade Pública

A conformidade no processamento de obrigações e

direitos é vital para a saúde financeira da autarquia.

Acerca do assunto, registre V, para as afirmativas

verdadeiras, e F, para as falsas:

(__) A compensação de débitos de anuidades com eventuais créditos do profissional deve ser autorizada por lei específica ou norma do Conselho Federal de Medicina (CFM).

(__) O registro de obrigações com fornecedores deve ser realizado no passivo circulante no momento da assinatura do contrato, antes mesmo da prestação do serviço.

(__) As receitas de anuidades recebidas antecipadamente em dezembro para o exercício seguinte devem ser registradas como passivo (receita antecipada).

(__) A baixa de créditos por remissão de dívida exige fundamentação legal expressa e gera uma variação patrimonial diminutiva.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) A compensação de débitos de anuidades com eventuais créditos do profissional deve ser autorizada por lei específica ou norma do Conselho Federal de Medicina (CFM).

(__) O registro de obrigações com fornecedores deve ser realizado no passivo circulante no momento da assinatura do contrato, antes mesmo da prestação do serviço.

(__) As receitas de anuidades recebidas antecipadamente em dezembro para o exercício seguinte devem ser registradas como passivo (receita antecipada).

(__) A baixa de créditos por remissão de dívida exige fundamentação legal expressa e gera uma variação patrimonial diminutiva.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923172

Contabilidade Pública

No exercício de suas atribuições técnicas, o contador

identificou indícios de desvio de finalidade na aplicação

de recursos públicos repassados a entidade parceira e

foi instado a se manifestar formalmente sobre as

providências cabíveis no âmbito do controle

administrativo. À luz dessa situação, assinale a

alternativa correta.

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923050

Contabilidade Geral

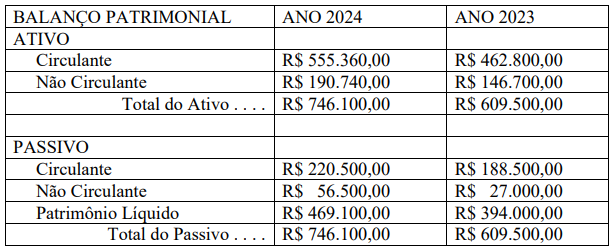

Uma determinada sociedade empresária apresentou ao final do segundo ano de

atividade os seguintes valores em seu Balanço Patrimonial:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923049

Auditoria

De acordo com o que estabelece a NBC TA 240 (R1) – Responsabilidade do Auditor

em Relação a Fraude, no contexto da auditoria de demonstrações contábeis, se, como

resultado de uma distorção decorrente de fraude ou suspeita de fraude, o auditor encontrar

circunstâncias excepcionais que coloquem em dúvida sua capacidade de continuar a

realizar a auditoria, este deve:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923048

Auditoria

A NBC TA 500 (R1) define o que constitui evidência de auditoria nas demonstrações

contábeis e trata da responsabilidade do auditor na definição e execução de procedimentos

para a obtenção de informações apropriadas e suficientes que permitam a obtenção de

conclusões razoáveis para fundamentar a opinião do auditor. Esta mesma norma

estabelece que:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923047

Auditoria

Considerando o que estabelece a NBC TA 240 (R1), quanto a responsabilidade dos

responsáveis pela governança da entidade e do auditor, podemos afirmar que: