Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.671 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940751

Contabilidade Geral

A Cia V.V. S.A apresentava, em 31 de dezembro de 2024,

os seguintes dados relativos ao seu Ativo Imobilizado:

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940750

Contabilidade Geral

A empresa X recebeu uma duplicata no valor de

R$ 1.000,00, concedendo um desconto de R$ 200,00. Esse

fato é classificado como

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940749

Contabilidade Geral

Em dezembro de 2025, uma empresa registrou fatos

contábeis listados a seguir.

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940748

Contabilidade Geral

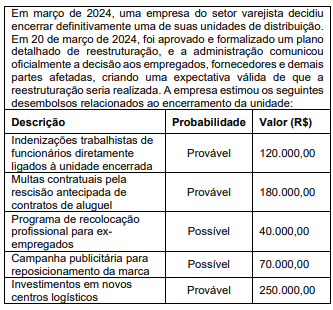

Leia as informações a seguir.

Com base no CPC 25, o valor da provisão para reestruturação que deverá ser reconhecido pela empresa é de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940745

Contabilidade Geral

A empresa X Ltda., realizou prestação de serviços no valor

de R$ 4.000,00. Houve o recebimento de 40% à vista e o

restante será recebido em 30 e 60 dias, sendo cada parcela

no mesmo valor. Essa operação é considerada de qual

fórmula?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940744

Contabilidade Geral

Considerando a natureza das contas contábeis e o método

das partidas dobradas, são exemplos de contas de natureza

credora o conjunto formado por:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940743

Contabilidade Geral

Um contador foi contratado para prestar serviços a uma

empresa de médio porte e recebeu as seguintes demandas

ao longo do exercício social: registrar diariamente os fatos

contábeis, preparar o balanço patrimonial e a demonstração

do resultado ao final do período, avaliar a consistência e a

confiabilidade dos registros efetuados e, por fim, examinar

os demonstrativos para identificar a situação econômicofinanceira da entidade e apoiar a tomada de decisão da

administração. Considerando as técnicas contábeis

tradicionalmente reconhecidas, o conjunto de atividades

descrito corresponde, respectivamente, a quais técnicas?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940742

Contabilidade Geral

De acordo com as normas brasileiras de contabilidade

aplicáveis à escrituração contábil, constitui requisito formal,

a ser observado no registro dos fatos contábeis pelas

entidades, que a escrituração

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Farmacêutico (Hospitalar) |

Q3939645

Auditoria

A auditoria em saúde pode ter diferentes focos, desde a

verificação de contas até a análise da qualidade

assistencial. Analise as afirmativas a seguir sobre as

diferenças entre auditoria analítica (de contas) e

auditoria clínica (de qualidade).

I. A auditoria analítica foca na verificação da conformidade entre o que foi cobrado na conta hospitalar e o que foi registrado como executado no prontuário.

II. A auditoria clínica avalia a qualidade da assistência prestada, verificando a adesão aos protocolos clínicos e os desfechos obtidos pelo paciente.

III. A auditoria farmacêutica não deve se preocupar com a pertinência do uso de medicamentos, focando apenas nos preços cobrados.

Está correto o que se afirma em:

I. A auditoria analítica foca na verificação da conformidade entre o que foi cobrado na conta hospitalar e o que foi registrado como executado no prontuário.

II. A auditoria clínica avalia a qualidade da assistência prestada, verificando a adesão aos protocolos clínicos e os desfechos obtidos pelo paciente.

III. A auditoria farmacêutica não deve se preocupar com a pertinência do uso de medicamentos, focando apenas nos preços cobrados.

Está correto o que se afirma em:

Q3939051

Auditoria

Um auditor interno apresentou um documento

contendo o resultado dos seus trabalhos, redigido

com objetividade e imparcialidade, em que expressou, claramente, suas conclusões, recomendações e

providências a serem tomadas pela administração da

entidade.

O documento apresentado pelo auditor interno foi o:

O documento apresentado pelo auditor interno foi o:

Q3939050

Auditoria

Na auditoria interna, os documentos e registros

dos fatos, informações e provas, obtidos no curso da

auditoria, a fim de evidenciar os exames realizados e

dar suporte à sua opinião, críticas, sugestões e recomendações, são chamados de:

Q3939049

Contabilidade Geral

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Q3939048

Contabilidade Pública

O reconhecimento da perda de valor econômico de

um ativo relativo a recursos naturais esgotáveis (minerais ou florestais), que têm vida útil econômica limitada

e como característica fundamental a redução do valor

do ativo devido à sua exploração, é denominado de:

Q3939044

Contabilidade Geral

Texto associado

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

A respeito da contribuição devida para o INSS, no

momento do pagamento a Benjamim, a CDA deverá:

Q3939043

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, as variações patrimoniais

aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da

entidade do setor público e que afetam o resultado.

Considera-se realizada a variação patrimonial diminutiva:

Considera-se realizada a variação patrimonial diminutiva:

Q3939041

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o objetivo principal do Balanço

Financeiro é: evidenciar todas as movimentações

financeiras de entradas e saídas que impactam o caixa

e equivalentes de caixa em um exercício financeiro,

possibilitando, assim, a apuração do:

Q3939037

Contabilidade Pública

O estágio da receita pública que consiste na transferência dos valores arrecadados à conta específica do

Tesouro, responsável pela administração e controle da

arrecadação e programação financeira, observando-se

o princípio da unidade de tesouraria ou de caixa, é o

estágio:

Q3939036

Contabilidade Pública

Considere a seguinte situação hipotética:

Uma equipe de empregados de uma empresa estatal dependente realizou uma viagem para um município que faz fronteira com outra unidade da federação. O objetivo da viagem foi a instalação de uma barreira fitossanitária provisória, durante duas semanas, para a fiscalização da entrada de bovinos vivos no estado, em atividade típica de vigilância para prevenção da febre aftosa. Para o deslocamento da sede da empresa (na capital do estado) até o município fronteiriço, os empregados utilizaram veículo da própria empresa. Para custear despesas com combustível, pedágio e instalação da barreira fitossanitária provisória, foi realizado um suprimento de fundos (adiantamento) no valor de R$ 5.000 a um dos empregados membros da equipe.

Com base na situação acima, é correto afirmar que o suprimento de fundos:

Uma equipe de empregados de uma empresa estatal dependente realizou uma viagem para um município que faz fronteira com outra unidade da federação. O objetivo da viagem foi a instalação de uma barreira fitossanitária provisória, durante duas semanas, para a fiscalização da entrada de bovinos vivos no estado, em atividade típica de vigilância para prevenção da febre aftosa. Para o deslocamento da sede da empresa (na capital do estado) até o município fronteiriço, os empregados utilizaram veículo da própria empresa. Para custear despesas com combustível, pedágio e instalação da barreira fitossanitária provisória, foi realizado um suprimento de fundos (adiantamento) no valor de R$ 5.000 a um dos empregados membros da equipe.

Com base na situação acima, é correto afirmar que o suprimento de fundos:

Q3939034

Contabilidade Pública

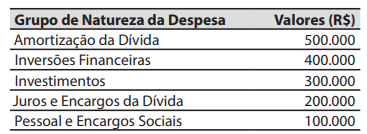

A seguinte relação de despesas e valores foi registrada em uma entidade do setor público:

O valor do total das despesas classificadas na categoria econômica de despesas correntes é de:

O valor do total das despesas classificadas na categoria econômica de despesas correntes é de:

Q3939033

Contabilidade Pública

Texto associado

Caso 4

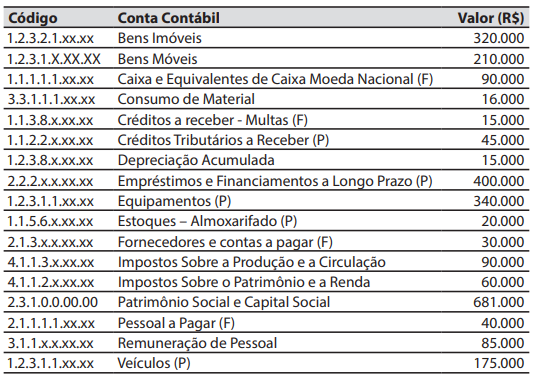

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

As letras (F) ou (P) são atributos de algumas das

contas contábeis constantes na relação descrita no

Caso 4.

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para: