Foram encontradas 89.671 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

(__)O parecer contábil com ressalva indica que o profissional encontrou divergências pontuais que não comprometem a fidedignidade do conjunto total das demonstrações.

(__)A conclusão de um relatório técnico deve ser baseada na opinião subjetiva do contador, dispensando a citação expressa de leis ou normas brasileiras de contabilidade.

(__)Relatórios de gestão no setor público devem integrar informações financeiras e não financeiras para demonstrar o alcance das metas físicas previstas no plano plurianual.

(__)Um parecer técnico desfavorável em processos de licitação impede a continuidade do certame para o licitante em questão, independentemente de fase recursal administrativa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O ambiente de controle é o fundamento de todos os outros componentes do controle interno, estabelecendo a disciplina e a estrutura ética da organização pública.

(__)A segregação de funções determina que um mesmo servidor seja responsável por autorizar, registrar e manter a custódia física de um ativo, visando à agilidade administrativa.

(__)As atividades de controle incluem revisões de desempenho e controles de processamento de informação que garantem a exatidão e a autorização das transações.

(__)O monitoramento das atividades de controle deve ser realizado apenas por auditores externos contratados, sendo vedada a autoavaliação pelos gestores das unidades.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Leia as informações a seguir.

Uma entidade do setor público apresentava os seguintes saldos em seu Balanço Orçamentário em 31 de dezembro de 2025:

Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 150.000,00

Reserva de contingências: R$ 120.000,00

Superávit financeiro de exercícios anteriores: R$ 125.000,00

Recursos arrecadados em exercícios anteriores: R$ 130.000,00

Receitas de tributos: R$ 600.000,00

O Saldo de Exercícios Anteriores no Balanço Orçamentário em 31 de dezembro de 2025 corresponde ao valor de

No encerramento do exercício financeiro de 2024, determinada entidade governamental registrou os seguintes eventos:

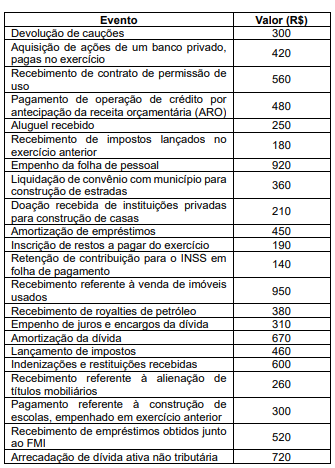

Lançamento de impostos no valor de R$ 150.000,00, com arrecadação de 70% desse montante.

Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000,00.

Contratação, empenho e liquidação de serviços de limpeza no valor de R$ 50.000,00, não pagos no exercício, sendo integralmente inscritos em restos a pagar.

Recebimento de depósito judicial no valor de R$ 25.000,00.

Recebimento de equipamentos em doação, no valor de R$ 40.000,00.

Considerando o modelo do Balanço Financeiro, conforme o MCASP, qual o valor do superávit financeiro?

Considere as informações a seguir para responder à questão.

Considere as informações a seguir para responder à questão.

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

Determinado estado da Federação, durante o exercício de 2018, registrou os eventos apresentados na tabela a seguir.

Segundo os dados apresentados, o total da receita extraorçamentária do exercício de 2018 foi de

Leia as informações a seguir.

A empresa A. S. A. possuía saldo de estoques de matéria-prima de R$ 5.000,00 no final de dezembro de 2025. No mês de janeiro de 2026, a empresa realizou as seguintes movimentações:

Aquisição de matéria-prima por R$ 15.000,00, com frete de R$ 150,00 incluído na nota fiscal e ICMS de 20%.

Uso de 25% do estoque para a produção.

Aquisição de R$ 3.500,00 de matéria-prima, com frete de R$ 200,00 e seguro de R$ 100,00, incluídos na nota fiscal. A alíquota do ICMS é de 20%.

Consumo de 30% do estoque.

Houve perdas de 5% do estoque, devido a uma enchente.

Aquisição de mais R$ 6.500,00 de matéria-prima, com ICMS de 20%.

A empresa está sujeita ao regime cumulativo para o cálculo do PIS e da COFINS.

A empresa utiliza o método da média ponderada para controle dos estoques.

Qual é o saldo do estoque em janeiro de 2026?