Foram encontradas 19.870 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A expressão "mais de cem vezes" apresenta uma quantificação imprecisa; a alternativa que mostra uma forma mais precisa de quantificar é:

"Mais de cem vezes o presidente George W. Bush ameaçou vetar projetos"; uma forma de reescrever-se essa mesma frase do texto que altera o seu sentido original é:

TEXTO - O AVANÇO POSSÍVEL

O Globo, 17- 07- 2006

Mais de cem vezes o presidente George W. Bush ameaçou vetar projetos que fossem aprovados pelo Congresso americano, mas até agora ele nunca tinha cumprido a ameaça, ou precisado cumprir – por ter sido ela suficiente para levar os parlamentares a recuar rapidamente.

Mas ontem ele fez uso do veto, pela primeira vez, e justamente para derrubar um projeto que, como mostravam as informações das pesquisas de opinião, tinha amplo apoio popular. Era a ampliação do financiamento federal às pesquisas com célulastronco embrionárias, aprovada por 63 votos a 37 no Senado, terça-feira, um ano depois de sua aprovação na Câmara dos Representantes.

A argumentação de Bush, claramente dirigida a setores religiosos mais conservadores, é que a investigação científica implica destruição dos embriões, o que seria eticamente inaceitável. É uma visão confusa, para dizer o mínimo: os embriões em questão, provenientes de clínicas de fertilização, seriam descartados de qualquer forma. Mas esta observação simples é igualmente descartada.

Ainda assim, o saldo final é, modestamente, positivo. O projeto, que há tempos seria impensável, ficou apenas 4 votos abaixo da maioria de dois terços que tornaria impossível o veto presidencial. E à medida que outros países, inclusive o Brasil, começarem a apresentar avanços significativos na terapia de males hoje incuráveis, e em que as células-tronco se mostram extremamente promissoras, será impossível para o governo dos Estados Unidos (este governo ou os próximos) permanecer aferrado à sua atual e retrógrada posição.

No primeiro parágrafo do texto ocorrem repetições de termos anteriores; a alternativa em que os dois termos sublinhados NÃO são exatamente um exemplo de repetição por não possuírem o mesmo referente é:

Segundo o primeiro parágrafo do texto, o Congresso americano:

"o presidente George W. Bush ameaçou vetar projetos que fossem aprovados pelo Congresso americano, mas até agora ele nunca tinha cumprido a ameaça"; nesse segmento do texto ocorre a substituição de um termo por um cognato. A alternativa em que a substituição NÃO ocorre com o mesmo tipo de cognato é:

Não pode ser considerado um método tradicional de avaliação de desempenho:

Os resultados dos estudos sobre estilos dos líderes sugerem que a maioria dos grupos preferem um líder democrático. No conceito de liderança situacional, esse estilo democrático pode não ser o mais adequado em determinadas situações. No cotidiano das organizações o líder:

As pessoas compartilham uma grande variedade de inter- relações no local de trabalho. A interdependência normalmente assume uma das quatro formas: agrupada, seqüencial, recíproca ou inclusiva. Sobre a variedade de inter-relações no local de trabalho, não se pode afirmar:

A aptidão física ou capacidade física possui três dimensões principais e representa fator determinante para que o trabalhador ocupe cargos como serviço de proteção, de construção ou outros que demandem esforço físico. Sobre as dimensões da aptidão física analise as afirmativas a seguir:

I- força muscular: exercer força muscular em investidas rápidas ou contínuas no tempo, com resistência à fadiga.

II- resistência cardiovascular: capacidade para manter atividade física que resulte em aumento da pulsação por um período prolongado.

III- qualidade do movimento: capacidade para distender os membros do corpo para trabalhar em posições incômodas

IV- percepção dos objetos: capacidade de distinguir objetos – visualização espacial

Assinale:

As áreas da psicologia que se constituiram nas principais vertentes do comportamento microorganizacional são, exceto:

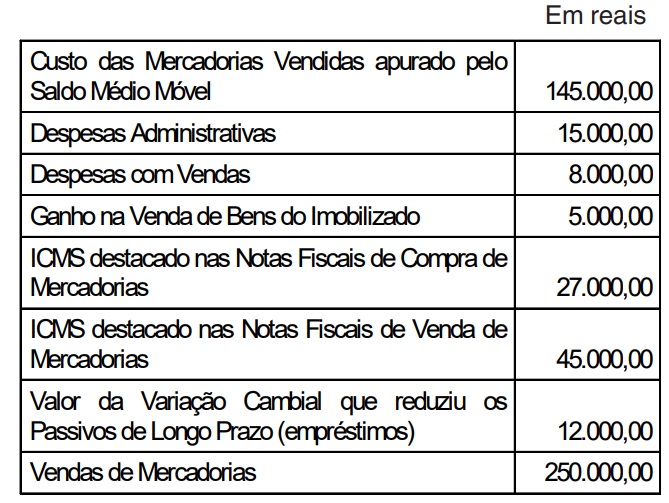

Analise as seguintes informações retiradas do Razão da Marcial S/A, por ocasião do encerramento do exercício social de 2005:

Considerando exclusivamente as informações acima e a teoria contábil para a elaboração da Demonstração do Resultado

do Exercício (DRE), o resultado operacional apurado pela

Companhia, em 2005, em reais, foi:

A empresa Souza das Neves Ltda realizou as seguintes operações com mercadorias, no mês de março de 2005:

Informações adicionais:

• em 28 fev. 2005, o estoque final de mercadorias era de 80

unidades, no valor de R$ 32.000,00;

• sobre as compras e vendas de mercadorias incide um ICMS

de 20%.

Sabendo-se que a empresa adota o Prazo Médio Ponderado

(Saldo Médio Móvel) para avaliar o estoque, o valor do mesmo, em 30 mar. 2005, em reais, é:

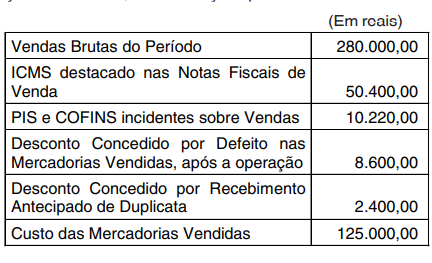

A Empresa Novidades Ltda, do ramo de roupas prontas, apresentou, ao final de um determinado período de suas operações comerciais, as informações parciais abaixo.

A receita líquida da empresa, nas suas operações comerciais, em reais, é:

A Companhia Imobiliza S/A apresentou as seguintes informações da situação de seu Imobilizado, com valores em reais, em 31 dez. 2004:

Informações adicionais:

. a companhia adota o método linear de depreciação;

. a balança de alta precisão foi utilizada, em 3 turnos diários, durante todo o ano de 2005;

. para o equipamento de grampear foi estimado um valor

residual de R$ 200.000,00;

. nenhum bem do Imobilizado foi comprado ou vendido em

2005.

Considerando as informações acima, a despesa de depreciação, em 2005, em reais, é:

Analise os razonetes a seguir.

Os registros, nos dois razonetes, indicam que a empresa

realizou o(a):

A Companhia Magnólia S/A, que opera no ramo de equipamentos gigantes, tem um ciclo operacional da atividade principal de 18 meses. No encerramento do exercício social, em 31 dez. 2004, esta Cia. apresentou as seguintes informações parciais, extraídas do Razão Geral:

Considerando somente as informações acima e as disposições da Lei das Sociedades por Ações, o Ativo Realizável a

Longo Prazo da Companhia Magnólia, em 31 dez. 2004, em

reais, é:

Analise cuidadosamente o rol de relatórios elaborados pela Contabilidade.

I - Balanço Patrimonial

II - Demonstração das Mutações do Patrimônio Líquido

III - Demonstração de Lucros e Prejuízos Acumulados

IV - Demonstração de Origens e Aplicações de Recursos

V - Demonstração do Fluxo de Caixa

VI - Demonstração do Resultado do Exercício

VII - Demonstração do Valor Agregado

Os relatórios contábeis exigidos pela Lei das Sociedades por Ações (Lei nº 6.404/76, com nova redação dada pela Lei nº 10.303/01) para as Sociedades por Ações são, apenas:

A sociedade limitada, logo após a sua constituição, em 7 jan. 2005, mediante integralização total do capital social de R$ 10.000,00, em dinheiro, pelos sócios, praticou as seguintes operações, no próprio mês de janeiro: 10/01. Comprou, à vista, bens para revenda, por R$ 6.000,00; 12/01. Comprou, a prazo, bens para revenda, para pagar em 5 parcelas de R$ 800,00 cada uma, ao final de cada mês; 17/01. Vendeu parte dos bens para revenda por R$ 15.000,00, sendo 80% à vista e 20% para 30 dias; 20/01. Pagou o aluguel da loja e do escritório, em dinheiro, R$ 1.500,00; 27/01. Pagou os salários e encargos sociais dos empregados, R$ 1.800,00, em dinheiro; 31/01.Na contagem física,o estoque foi avaliado em R$ 2.000,00. Considerando exclusivamente as informações acima e a boa técnica contábil, o lucro bruto apurado pela empresa, em 01 fev. 2005, em reais, foi:

A tabela abaixo mostra a distribuição de salários em uma amostra aleatória de 250 empregados de certa empresa.

A melhor estimativa da média aritmética dos salários, em

reais, é:

Uma urna contém 6 bolas brancas e 4 pretas. Sacam-se, sucessivamente e sem reposição, duas bolas dessa urna. A probabilidade de que ambas sejam pretas é: