Foram encontradas 673 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I Fluxograma é um gráfico que descreve os diversos órgãos componentes de uma organização.

II No fluxograma, o símbolo

representa opções para a seqüência do fluxo.

representa opções para a seqüência do fluxo.III No fluxograma, o símbolo

representa operações definidas, ocasionando alterações no valor, na forma ou na localização da informação.

representa operações definidas, ocasionando alterações no valor, na forma ou na localização da informação. IV O fluxograma permite uma visão sistêmica e conhecimento da situação vigente, possibilitando, como resultado, uma proposta de melhoria mais coerente e com melhor qualidade.

V Uma das regras básicas na elaboração de fluxogramas preconiza que todos os símbolos possuam entrada(s) e saída(s), exceto os de término de fluxo, que possuem somente entradas, e os de informações adicionais, que só possuem saídas.

A quantidade de itens certos é igual a

I Os resultados gerais do exercício financeiro serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial e na demonstração das variações patrimoniais.

II No balanço orçamentário serão demonstradas as receitas e as despesas previstas em confronto com as realizadas.

III Para fins de elaboração do balanço financeiro, os restos a pagar do exercício serão computados na despesa extra-orçamentária para compensar sua inclusão na despesa orçamentária.

IV A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio e indicará o saldo patrimonial da entidade pública.

V No balanço patrimonial estão contempladas, entre outras, as contas de compensação, nas quais são registrados os bens, valores, obrigações e situações que possam vir a afetar o patrimônio da entidade pública.

A quantidade de itens certos é igual a

I A contabilidade evidenciará, perante a Fazenda Pública, a situação daqueles que arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela confiados.

II Ressalvada a competência do Tribunal de Contas ou órgão equivalente, a tomada de contas dos agentes responsáveis por bens ou dinheiro público será realizada ou superintendida pelos serviços de contabilidade.

III Os serviços de contabilidade serão organizados de forma a permitir, entre outros, o acompanhamento da execução orçamentária e o conhecimento da composição patrimonial.

IV Todas as operações que resultem débitos e créditos de natureza financeira não compreendidas na execução orçamentária serão também objeto de registro e controle contábil.

V Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

A quantidade de itens certos é igual a

I As autorizações de despesas não computadas ou insuficientemente dotadas na lei de orçamento são denominadas créditos adicionais.

II Os créditos adicionais são classificados em créditos suplementares, créditos especiais e créditos extraordinários.

III O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

IV A abertura de créditos extraordinários depende de autorização prévia, que pode ser incluída na própria lei de orçamento ou em lei especial.

V Os créditos especiais são destinados a despesas urgentes e imprevisíveis, como em caso de guerra, comoção interna ou calamidade pública.

Estão certos apenas os itens

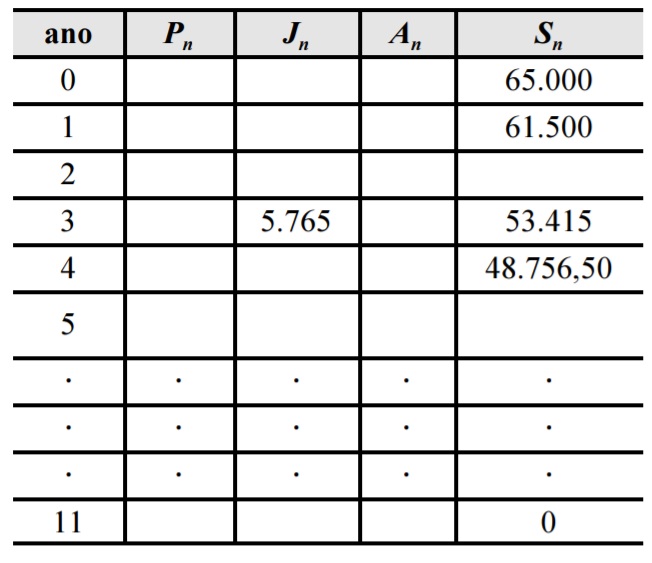

Um empréstimo de R$ 65.000 deverá ser pago em 11 prestações anuais, consecutivas e iguais, pelo sistema francês de amortização, à taxa de juros compostos de 10% ao ano; a primeira prestação vence um ano após a tomada do empréstimo. A tabela abaixo apresenta alguns valores, em reais, correspondentes a essa situação, e os símbolos Pn, Jn, An e Sn indicam, respectivamente, o valor da prestação, os juros devidos, o valor da amortização e o saldo devedor no ano n, em que 0 ≤ n ≤ 11.

Com base nessas informações, julgue os itens subseqüentes.

I P1 = R$ 9.00. II S2 = R$ 57.650. III A4 = R$ 4.658,50. IV J5 = R$ 4.565,65.

A quantidade de itens certos é igual a

I racional simples (por dentro), então o valor do desconto será superior a R$ 4.200.

II comercial simples (por fora), então o valor do desconto será inferior a R$ 4.700.

III comercial simples, então a taxa efetiva da operação será superior a 6%.

IV racional composto, então o valor do desconto será superior a R$ 4.300.

V comercial composto, então o valor do desconto será superior a R$ 4.500.

Estão certos apenas os itens

C1 = R$ 8.000 1 C2 = R$ 12.000 2 C3 = ? 4 C4 = R$ 11.000 5

A tabela acima apresenta os capitais Ci, para i = 1, 2, 3 e 4, que foram investidos à taxa de juros compostos de 5% ao ano, e as respectivas datas de vencimento desses investimentos. O capital C3 é desconhecido. Admitindo-se que 1,052 = 1,1 e que oscapitais C1 e C2 são equivalentes aos capitais C3 e C4, então, aofinal de 3 anos (data focal 3), o valor nominal do capital C3 será

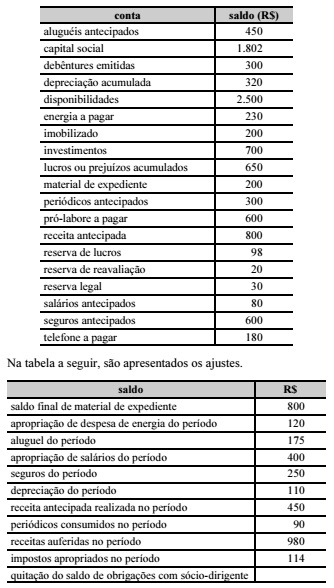

O balancete de verificação a seguir apresenta as contas de uma empresa ao final do mês de janeiro de 2008, antes dos ajustes.

O balancete de verificação a seguir apresenta as contas de uma empresa ao final do mês de janeiro de 2008, antes dos ajustes.