Questões de Concurso

Para auditor

Foram encontradas 13.825 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( )Uma máquina reconhecida no balanço, sem capacidade de geração de benefício econômico, deverá ser baixada, pois não possui o principal elemento constituinte da definição de um ativo.

( )Os gastos com pesquisa para avaliação de uma tecnologia devem ser reconhecidos no intangível da entidade, dado o potencial de geração de benefício econômico futuro.

( )A aquisição de veículos, através de um contrato de arrendamento mercantil com assunção dos riscos e benefícios, implicará o reconhecimento no ativo, com a respectiva contrapartida no passivo referente às obrigações assumidas.

( )Um bem ou direito com capacidade de geração de benefícios econômicos futuros, sobre o qual se detém o controle (mas não a propriedade) não poderá ser reconhecido como ativo.

A sequência correta é

As referidas normas mencionam, mas sem esgotar o assunto, que as notas explicativas devem

I- Em atendimento à exigência de prestação de contas ou ao controle social da entidade.

II- Consolidação das entidades do setor público em atendimento às exigências legais ou às necessidades gerenciais do gestor.

III- Consolidação de unidades contábeis descentralizadas com a finalidade de apresentar o desempenho conjunto dos órgãos da administração pública. IV- Em atendimento à exigência de representante do legislativo que demande controlar subjetivamente a unidade da administração pública sobre a qual tem interesse.

São corretas as afirmativas

Os controles internos são mecanismos que fazem parte da estrutura de governança da entidade, possuindo componentes interrelacionados que são essenciais para o planejamento do trabalho do auditor.

Relacione os respectivos componentes com as características e as definições apresentadas.

1- Ambiente de controle

2- Avaliação de

Risco

3- Informação e

comunicação

4- Atividade de

Controle

5- Monitoração

( ) Relaciona-se aos métodos e aos registros estabelecidos para identificar, juntar, analisar, classificar e relatar transações da entidade.

( ) Alterações, no ambiente operacional, de pessoas e do sistema de informações. O crescimento rápido é um elemento desse componente.

( ) Integridade e valores éticos, comprometimento com competência, conselho de administração e estrutura organizacional.

( ) Segregação de funções, controle de processamentos de informação. Controles de aplicativos e físicos são formas utilizadas nesse componente.

( ) Processo de avaliação da qualidade do

sistema de controle interno que pode

ocorrer durante as atividades ou em períodos

específicos destinados a esse fim.

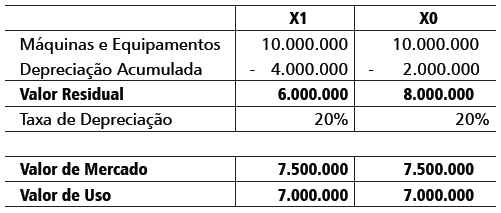

Após os processos de conciliação e de reexecução dos lançamentos, realizados nas contas de imobilizado da entidade, o auditor deveria recomendar

Sobre a Responsabilidade do Auditor, marque (V) para verdadeiro ou (F) para falso.

( )O auditor é responsável pela elaboração de um programa de auditoria que detecta fraudes ou erros materiais que possam afetar o patrimônio da entidade auditada.

( )O auditor é responsável por manter um ceticismo profissional que o possibilite, no exercício de suas atividades, identificar, inclusive, fraudes ocorridas na entidade auditada.

( )O auditor deve fazer indagações à administração e a outros responsáveis pela entidade, de forma apropriada, para determinar se têm conhecimentos de ocorrência, indícios ou suspeitas de fraudes que afetem a entidade.

( )O auditor tem como objetivos identificar e avaliar os riscos de fraude; obter evidências suficientes sobre riscos identificados de distorção, decorrente de fraude, e responder adequadamente face a fraude ou a suspeita de fraude.

( ) O risco de o auditor identificar uma fraude, realizada pela alta administração da entidade auditada, é maior do que o de identificar uma fraude realizada por um funcionário, em decorrência do poder de manipulação, da omissão dos registros contábeis e/ou controles internos.

A sequência correta é

Após a realização dos testes substantivos, o auditor identificou que

I- o saldo a ser eliminado no Passivo é de $ 1.050.

II- o saldo consolidado do Passivo mais PL é de $ 34.200.

III-o total de eliminações no Ativo na controladora é de $ 2.050.

IV-o saldo total de ajustes a serem realizados no Ativo é $ 5.100.

V- as eliminações realizadas pelo contador responsável estavam incompletas.

Estão corretas as afirmativas

Considerando os diversos procedimentos de auditoria para a verificação de adequação dos saldos de empréstimos e financiamentos de longo prazo, relacione as categorias com os respectivos testes substantivos.

1- Procedimentos preliminares

2- Revisão analítica

3- Testes de detalhes das transações

4- Testes de detalhes dos saldos

( ) Calcular índices financeiros.

( ) Recalcular despesas de juros.

( ) Obter entendimento do negócio e do setor.

( ) Fazer vouching de lançamentos em contas de dívidas de longo prazo.

( ) Confirmar dívidas da entidade com credores e agentes fiduciários.

( ) Revisar autorizações e contratos relacionados com dívidas de longo prazo.

( ) Comparar resultados de índices financeiros com expectativa,indústria ou outras fontes.

( ) Totalização vertical, horizontal e conciliação dos saldos com as razões, sintéticos e analíticos.

A sequência correta é

Analise as afirmativas sobre o Centro Mineiro de Hidrologia.

I- O auditor deve abster-se de opinar sobre as demonstrações contábeis da entidade.

II- O auditor deve emitir opinião sem ressalvas, pois os gastos com pesquisa estão adequadamente reconhecidos e evidenciados.

III- O auditor deverá solicitar a reclassificação dos gastos com pesquisa para o resultado da entidade, pois as normas internacionais vedam o procedimento adotado.

IV- O auditor deverá solicitar o reconhecimento de perdas por não Recuperabilidade dos ativos em função de a norma vedar o reconhecimento no intangível de gastos com pesquisas.

V- O auditor deverá solicitar a contabilização de crédito de $ 25.000 na conta de intangível e o débito no resultado do exercício, em valor equivalente.

Estão corretas as afirmativas

Relacione as características dos relatórios de auditoria com os respectivos tipos.

1- Sem ressalva

2- Com ressalva

3- Opinião

Adversa

4- Abstenção de

Opinião

( ) O auditor não conseguiu evidências apropriadas que o possibilitasse assegurar quanto à adequação ou inadequação das demonstrações contábeis.

( ) O auditor julgou que a entidade não atendeu as normas de contabilidade e as legislações aplicáveis, não representando as demonstrações uma posição econômica e patrimonial fiel da entidade.

( ) O auditor julgou que a entidade atendeu as normas de contabilidade e as legislações aplicáveis, exceto quanto a um aspecto específico, representando, porém, as demonstrações adequadamente à posição econômica e patrimonial na maioria dos aspectos relevantes.

( ) O auditor julgou que nos principais

aspectos relevantes, a entidade atendeu

as normas de contabilidade e as

legislações aplicáveis, representando

as demonstrações fielmente à posição

econômica e patrimonial.

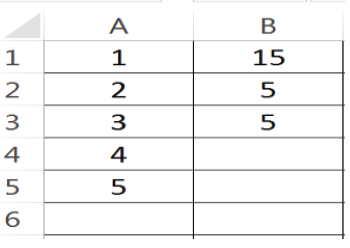

Considere a seguinte planilha do Microsoft Excel.

As funções que podem ter sido inseridas nas células B1, B2 e B3

de tal forma que os valores 15, 5 e 5 sejam exibidos, respectivamente,

são: