Questões de Concurso

Para fiscal de tributos - superior

Foram encontradas 5.126 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645735

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

Considerando os 10 passos para o aprimoramento da gestão tributária, para garantir que o Município de Futurópolis receba

integralmente os recursos do IBS a que tem direito, a administração municipal deverá:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645734

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A respeito do local da operação do IBS, é CORRETO afirmar que ele é considerado:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645733

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A Lei Complementar nº 214/2025 trouxe obrigações aos entes federados. Ciente disso, analise os itens a seguir.

I- Os Municípios devem adaptar os sistemas autorizadores e aplicativos de emissão simplificada de documentos fiscais vigentes para utilização de leiaute padronizado, que permita aos contribuintes informar os dados relativos ao IBS e à Contribuição sobre Bens e Serviços (CBS), necessários à apuração desses tributos.

II- A partir de 1º de janeiro de 2030, os Estados ficam obrigados a autorizar seus contribuintes a emitir a Nota Fiscal de Serviços Eletrônica de padrão nacional (NFS-e) no ambiente nacional ou, na hipótese de possuir emissor próprio, compartilhar os documentos fiscais eletrônicos gerados, conforme leiaute padronizado, para o ambiente de dados nacional da NFS-e.

III- A União é obrigada a compartilhar os documentos fiscais eletrônicos, após a recepção, validação e autorização, com o ambiente nacional de uso comum do Comitê Gestor do IBS.

É CORRETO o que se afirma em:

I- Os Municípios devem adaptar os sistemas autorizadores e aplicativos de emissão simplificada de documentos fiscais vigentes para utilização de leiaute padronizado, que permita aos contribuintes informar os dados relativos ao IBS e à Contribuição sobre Bens e Serviços (CBS), necessários à apuração desses tributos.

II- A partir de 1º de janeiro de 2030, os Estados ficam obrigados a autorizar seus contribuintes a emitir a Nota Fiscal de Serviços Eletrônica de padrão nacional (NFS-e) no ambiente nacional ou, na hipótese de possuir emissor próprio, compartilhar os documentos fiscais eletrônicos gerados, conforme leiaute padronizado, para o ambiente de dados nacional da NFS-e.

III- A União é obrigada a compartilhar os documentos fiscais eletrônicos, após a recepção, validação e autorização, com o ambiente nacional de uso comum do Comitê Gestor do IBS.

É CORRETO o que se afirma em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645732

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A respeito da competência do Imposto Sobre Bens e Serviços, é CORRETO afirmar que ela:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645731

Contabilidade Geral

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A empresa Empreendimentos Granville S.A. deve apresentar uma demonstração que não é obrigatória para as sociedades de capital

fechado. Assim, esta demonstração financeira, segundo a Lei nº 6.404/1976, deve indicar:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645730

Contabilidade Geral

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A partir do contexto do Texto 01, sabendo que a empresa Empreendimentos Granville S.A. firmou compromisso relacionado às

atividades operacionais para receber o benefício fiscal, avalie as asserções a seguir e a relação proposta entre elas.

I- A empresa deve reconhecer a subvenção governamental recebida como receita ao longo do período confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas às condições do Pronunciamento Comitê de Pronunciamentos Contábeis (CPC) 07.

PORQUE

II- A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

A respeito dessas asserções, é CORRETO afirmar que:

I- A empresa deve reconhecer a subvenção governamental recebida como receita ao longo do período confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas às condições do Pronunciamento Comitê de Pronunciamentos Contábeis (CPC) 07.

PORQUE

II- A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645729

Direito Tributário

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

Sobre a isenção de IPTU concedida ao Shopping Center Granville à luz da Lei de Responsabilidade Fiscal, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

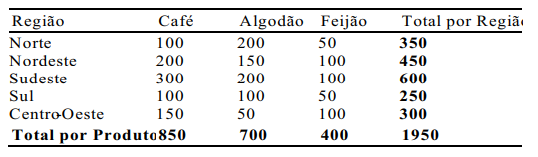

Q3644998

Matemática

A tabela abaixo representa as vendas trimestrais de três produtos (Café, Algodão e Feijão) em diferentes regiões do Brasil, com valores

em milhares de Reais.

A partir deste contexto, analise as assertivas a seguir.

I- A Região Sudeste contribuiu com mais de 30% do total de vendas de todos os produtos.

II- A soma das vendas do Algodão nas Regiões Norte e Sul é menor que a soma das vendas do Café nas Regiões Nordeste e Centro Oeste.

III- A diferença entre as vendas do Café e as vendas do Algodão no Nordeste é maior que a diferença entre as vendas do Algodão e as de vendas do Feijão na mesma região.

IV- Neste ano, se o Algodão tivesse um aumento de 10% nas vendas da Região Nordeste, ele superaria o total de vendas do Café na mesma região.

É CORRETO o que se afirma apenas em:

A partir deste contexto, analise as assertivas a seguir.

I- A Região Sudeste contribuiu com mais de 30% do total de vendas de todos os produtos.

II- A soma das vendas do Algodão nas Regiões Norte e Sul é menor que a soma das vendas do Café nas Regiões Nordeste e Centro Oeste.

III- A diferença entre as vendas do Café e as vendas do Algodão no Nordeste é maior que a diferença entre as vendas do Algodão e as de vendas do Feijão na mesma região.

IV- Neste ano, se o Algodão tivesse um aumento de 10% nas vendas da Região Nordeste, ele superaria o total de vendas do Café na mesma região.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644997

Raciocínio Lógico

Sabendo que “No dado cúbico padrão, a soma dos números em duas faces opostas é sempre igual a 7”.

A partir deste contexto, avalie as asserções a seguir e a relação proposta entre elas.

I- Em um dado padrão, a face com o número 2 é adjacente à face com o número 5.

PORQUE

II- Faces adjacentes em um cubo são aquelas que compartilham uma aresta.

A respeito dessas asserções, é CORRETO afirmar que:

A partir deste contexto, avalie as asserções a seguir e a relação proposta entre elas.

I- Em um dado padrão, a face com o número 2 é adjacente à face com o número 5.

PORQUE

II- Faces adjacentes em um cubo são aquelas que compartilham uma aresta.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644996

Estatística

Considere o conjunto de dados: {5, 15, 10, 20, 5, 10, 5}. Qual das afirmações abaixo está CORRETA?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644995

Raciocínio Lógico

Qual o próximo termo na sequência: 2, 6, 18, 54, ... ?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644994

Raciocínio Lógico

Dada a proposição: “Financiei a casa própria e saí do aluguel”.

A partir deste contexto, analise as assertivas a seguir.

I- Não financiei a casa própria e não sai do aluguel.

II- Não financiei a casa própria ou não saí do aluguel.

III- Não é verdade que financiei a casa própria e saí do aluguel.

Está equivalente a negação da proposição dada, o que se afirma apenas em:

A partir deste contexto, analise as assertivas a seguir.

I- Não financiei a casa própria e não sai do aluguel.

II- Não financiei a casa própria ou não saí do aluguel.

III- Não é verdade que financiei a casa própria e saí do aluguel.

Está equivalente a negação da proposição dada, o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644993

Raciocínio Lógico

A diferença simétrica entre dois conjuntos X e Y, denotada por X ΔY, é definida como (X − Y) ∪ (Y− X).

Dados X={a, b, c, d} e Y={c, d, e, f}, qual é o conjunto X ΔY?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644992

Raciocínio Lógico

Em um grupo de 30 turistas, 15 falam inglês, 10 falam espanhol e 8 falam mandarim. Sabendo que 5 falam inglês e espanhol, 3 falam

espanhol e mandarim, 4 falam inglês e mandarim e 2 falam os três idiomas. Quantos turistas não falam nenhum dos três idiomas?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644991

Raciocínio Lógico

As Leis de De Morgan são dois teoremas fundamentais da lógica proposicional e da álgebra booleana que relacionam a negação com as

operações de conjunção (AND) e disjunção (OR). Esses teoremas permitem manipular expressões lógicas de forma mais eficiente e

realizar deduções de forma mais clara.

A partir deste contexto, avalie as asserções a seguir e a relação proposta entre elas.

I- A negação da proposição “João é inteligente e Maria é magra” é “João não é inteligente e Maria não é magra.”

PORQUE

II- As Leis de De Morgan afirmam que ∼ (P∧ Q) é equivalente a ∼ P ∨ ∼ Q.

A respeito dessas asserções, é CORRETO afirmar que:

A partir deste contexto, avalie as asserções a seguir e a relação proposta entre elas.

I- A negação da proposição “João é inteligente e Maria é magra” é “João não é inteligente e Maria não é magra.”

PORQUE

II- As Leis de De Morgan afirmam que ∼ (P∧ Q) é equivalente a ∼ P ∨ ∼ Q.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644990

Raciocínio Lógico

Dada a fórmula lógica F ≡ (P→ Q) →(∼P∨ Q), e considerando a construção de sua tabela verdade, analise as afirmações a seguir.

I- F é falsa somente quando P e Q têm o mesmo valor lógico.

II- F é verdadeira somente quando P é verdadeira e Q é falsa.

III- F é falsa em todos os casos.

IV- F é verdadeira em todos os casos.

É CORRETO o que se afirma apenas em:

I- F é falsa somente quando P e Q têm o mesmo valor lógico.

II- F é verdadeira somente quando P é verdadeira e Q é falsa.

III- F é falsa em todos os casos.

IV- F é verdadeira em todos os casos.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644989

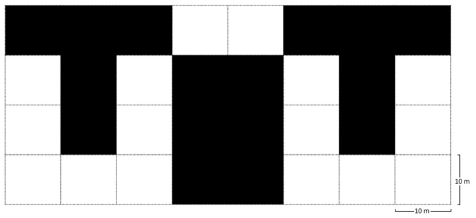

Matemática

Em uma divisão de bens, um herdeiro recebeu como herança os lotes pintados de preto na figura abaixo.

Sabendo que cada quadrado na representação tem comprimento e largura de 10 metros, quanto vai custar para este herdeiro cercar APENAS os seus 3 terrenos, sabendo que o valor do metro de cerca é R$ 10,00?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644988

Português

Texto associado

Leia o Texto III e responda à questão.

Texto III

Fonte: Disponível em: https://www.instagram.com. Acesso em: 07 out. 2024.

O excerto “tem muita gente com problema na conexão” pode ser substituído, com correção gramatical e sem alteração de sentido, por:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644987

Português

Texto associado

Leia o Texto III e responda à questão.

Texto III

Fonte: Disponível em: https://www.instagram.com. Acesso em: 07 out. 2024.

Considerando as ideias apresentadas no Texto III, analise as assertivas que seguem.

I- Há uma duplicidade de sentido provocada pelo emprego do termo “conexão”.

II- Os dois sujeitos envolvidos na situação comunicativa estão se referindo ao mesmo tipo de conexão.

III- Há uma duplicidade de sentido provocada pelo emprego do termo “problema”.

IV- Cada um dos sujeitos envolvidos na situação comunicativa apresentada atribui um sentido distinto para o termo “conexão”.

É CORRETO o que se afirma em:

I- Há uma duplicidade de sentido provocada pelo emprego do termo “conexão”.

II- Os dois sujeitos envolvidos na situação comunicativa estão se referindo ao mesmo tipo de conexão.

III- Há uma duplicidade de sentido provocada pelo emprego do termo “problema”.

IV- Cada um dos sujeitos envolvidos na situação comunicativa apresentada atribui um sentido distinto para o termo “conexão”.

É CORRETO o que se afirma em:

Ano: 2025

Banca:

EDUCA

Órgão:

Prefeitura de Santa Cecília - PB

Prova:

EDUCA - 2025 - Prefeitura de Santa Cecília - PB - Fiscal de Tributos |

Q3623236

Marketing

Serviços consistem em atividades, benefícios ou

satisfações que são ofertadas para venda e que são essencialmente intangíveis. Refere-se ao produto da atividade humana destinado à

satisfação das necessidades humanas, mas que não apresenta o aspecto de um bem material.

A respeito das características e os respectivos conceitos de serviços, analise as alternativas e assinale a INCORRETA:

A respeito das características e os respectivos conceitos de serviços, analise as alternativas e assinale a INCORRETA: