Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322028

Matemática Financeira

Texto associado

Uma determinada empresa está avaliando as propostas de investimentos de capital abaixo.

Admita que a empresa esteja com restrição orçamentária e que a disponibilidade para investimentos monta a R$ 9.500.000,00. As alternativas que devem ser implementadas por apresentarem o maior VPL possível e o respectivo valor do VPL dessas alternativas, em reais, são:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322027

Contabilidade Pública

A demonstração elaborada pela contabilidade pública, que evidencia as alterações ocorridas no patrimônio durante o exercício, resultantes ou independentes da execução orçamentária, apurando o resultado patrimonial do período, quer seja positivo,negativo ou nulo,é denominada:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322026

Contabilidade Geral

Em 2010, a companhia P, de capital fechado, comprou com intenção de venda ações da companhia D, de capital aberto e fácil colocação no mercado, por R$ 100.000,00, o que corresponde a 10% do total das ações emitidas pela aludida companhia D.Antes de elaborar o balanço/2010, a companhia P, mantendo as ações disponíveis para negociação, apresentou as seguintes informações:

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322025

Contabilidade Geral

Os Juros sobre o Capital Próprio são apurados pela aplicação pro rata die da Taxa de Juros de Longo Prazo sobre o montante do Patrimônio Líquido reduzido do saldo de:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322024

Contabilidade Geral

Texto associado

Balancete de verificação extraído de uma companhia em 31/12/2010.

Considerando-se exclusivamente os dados do balancete acima e a legislação societária vigente, os totais do ativo não circulante e do patrimônio líquido apurados no Balanço Patrimonial, elaborado pela companhia em 31/12/2010, são, em reais, respectivamente:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322023

Contabilidade de Custos

Informações provenientes da contabilidade de custos de uma indústria, referentes a um período produtivo:

•Custos fixos de produção R$ 15.000,00

• Mão de obra direta apontada R$ 12.000,00

•Matéria-prima consumida R$ 14.000,00

• Embalagens aplicadas no produto R$ 8.000,00

•Despesas variáveis de vendas R$ 10.000,00

• Despesas administrativas R$ 12.500,00

•Preço de venda unitário R$ 4,00

• Produção do período(quantidade) Unidade 20.000.

Considerando-se apenas as informações acima, a margem de contribuição unitária apurada no período, em reais, é:

•Custos fixos de produção R$ 15.000,00

• Mão de obra direta apontada R$ 12.000,00

•Matéria-prima consumida R$ 14.000,00

• Embalagens aplicadas no produto R$ 8.000,00

•Despesas variáveis de vendas R$ 10.000,00

• Despesas administrativas R$ 12.500,00

•Preço de venda unitário R$ 4,00

• Produção do período(quantidade) Unidade 20.000.

Considerando-se apenas as informações acima, a margem de contribuição unitária apurada no período, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322022

Contabilidade Pública

O artigo 39 da Lei no 4.320/1964, atualizada com as alterações posteriores,determina que alguns elementos, de natureza tributária ou não,serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias. Ainda nos estritos termos do artigo 39, os elementos que se enquadram plenamente no conceito acima são os:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322021

Contabilidade Geral

O Lucro Real, no Livro de Apuração do Lucro Real (LALUR), é determinado pelo lucro líquido do exercício apurado pela contabilidade,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322020

Administração Geral

A teoria das restrições, também conhecida como TOC (Theory of Constraints), tem como ideia básica:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322019

Contabilidade de Custos

Texto associado

Dados extraídos da contabilidade de custos da Indústria Macaxeira em março de 2011.

Com base apenas nas informações acima, a variação mista referente à variação entre o custo padrão e o custo real da mão de obra direta, por unidade de produto, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322018

Contabilidade Geral

Texto associado

A companhia S,com participação societária de 20% na companhia Y, que só emite ações ordinárias e sobre a qual em influência nas decisões operacionais e financeiras, evidenciou essa participação, no seu Balanço Patrimonial de 31/12/2009, como segue:

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Considerando-se exclusivamente as informações recebidas e a boa técnica de avaliação do investimento pelo método da equivalência patrimonial (MEP), o valor do investimento da companhia S na companhia Y, evidenciado no balanço de 31/12/2010, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322017

Contabilidade Pública

As despesas públicas podem representar encargos que não geram acréscimo patrimonial. As despesas públicas que respondem simplesmente pela manutenção das atividades de cada órgão/entidade são denominadas despesas:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322016

Contabilidade Pública

O sistema de contabilização na contabilidade pública, que é representado pela previsão da receita, fixação da despesa, cancelamento de créditos, descentralização de créditos, empenho da despesa, arrecadação da receita e liquidação da despesa, é conhecido como sistema:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322015

Contabilidade de Custos

Preços internos de transferência da empresa, entre departamentos, ou externos, entre partes relacionadas, têm como objetivo a avaliação do desempenho e a maximização do lucro do grupo, como um todo. Para que isso ocorra, existem técnicas específicas a serem aplicadas para estabelecer os aludidos preços de transferência.

A técnica aplicada, que visa a impedir a transferência de ineficiência entre as partes relacionadas, é a do:

A técnica aplicada, que visa a impedir a transferência de ineficiência entre as partes relacionadas, é a do:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

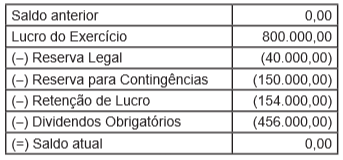

Q322014

Contabilidade Geral

Texto associado

Dados extraídos da contabilidade da Cia. H S/A em 31/12/2010

Considerando-se exclusivamente as informações acima, o lucro líquido, apurado na demonstração do resultado do exercício levantada em 31/12/2010, em reais, foi de:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322013

Contabilidade Geral

As informações da Demonstração dos Fluxos de Caixa (DFC), principalmente quando analisadas em conjunto com as demais demonstrações financeiras, podem permitir que investidores, credores e outros usuários avaliem o seguinte:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322012

Contabilidade Geral

A Lei das Sociedades Anônimas, Lei no 6.404/1976, atualizada até 2011, estabelece, no artigo 177, que as companhias devem manter registros permanentes em obediência aos preceitos da legislação comercial e dessa Lei.

O § 3o,do mesmo artigo, estabelece que as companhias abertas nas demonstrações financeiras deverão:

O § 3o,do mesmo artigo, estabelece que as companhias abertas nas demonstrações financeiras deverão:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322011

Contabilidade Geral

A legislação fiscal vigente estabelece que a Cofins pode ser calculada pelo método cumulativo ou pelo método não cumulativo, dependendo da forma de tributação das empresas.

Estão sujeitas à Cofins calculada pelo método não cumulativo as empresas tributadas pelo lucro :

Estão sujeitas à Cofins calculada pelo método não cumulativo as empresas tributadas pelo lucro :

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322010

Contabilidade Geral

O fundamento da incidência do Imposto de Renda da Pessoa Jurídica, nos termos do CódigoTributário Nacional, remete ao conceito que compreende a obtenção de um conjunto de bens, valores e/ou títulos por uma pessoa jurídica, passíveis de serem transformados ou convertidos de imediato em dinheiro.

Tal conceito abrange formas de riqueza e indica a disponibilidade:

Tal conceito abrange formas de riqueza e indica a disponibilidade:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322009

Análise de Balanços

O termo centro de responsabilidade é usado como referência a qualquer parte de uma organização cujo gestor exerça controle por determinados itens e por eles seja responsabilizado.

Os principais centros de responsabilidade são os centros de:

Os principais centros de responsabilidade são os centros de: