Foram encontradas 643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Coluna 1:

1.Lançamento de ofício ou direto.

2.Lançamento por declaração ou misto.

3.Lançamento por homologação.

Coluna 2:

A.Modalidade onde o sujeito passivo fornece as informações através de um formulário, e o Fisco, com base nessas informações, calcula o tributo devido e notifica o contribuinte para o pagamento.

B.Modalidade que, em geral, é iniciada e concluída pelo Fisco sem a intervenção do sujeito passivo, sendo utilizada principalmente quando o Fisco detém os elementos necessários para efetuar o lançamento.

C.Também chamado equivocadamente de "autolançamento", nesta modalidade, o contribuinte calcula e paga o tributo sem a intervenção imediata do Fisco, mas o pagamento só se considera definitivo após a homologação pela autoridade administrativa.

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

− Prestação de serviço, no valor de R$ 60.000,00, a ser recebido em março de 2021

− Compra de materiais, no valor de R$ 10.000,00, pagos à vista e que permaneceram em estoques em dezembro de 2020

− Salários referentes ao mês de dezembro, no valor de R$ 15.000,00, a pagar em janeiro de 2021

− Adiantamento de clientes de R$ 20.000,00 por serviço a ser prestado em julho de 2021

− Pagamento de R$ 20.000,00 a fornecedores

− Aluguéis referentes ao mês de dezembro, no valor de R$ 3.000,00, a pagar em janeiro de 2021

Com base nessas informações, o resultado da Cia. Adiantada apurado pelo regime de competência e pelo regime de caixa foram, respectivamente,

Custo ..................................................................... R$ 1.050.000,00

Perda por impairment ............................................... R$ 100.000,00

Durante o mês de dezembro de 2021, a Cia. Lira realizou novo teste de impairment do ativo intangível e apurou os seguintes valores:

Valor em uso: ...................................................................... R$ 921.583,00

Valor justo líquido de despesas de venda ............................................... R$ 758.040,00

Sabe-se que a vida útil do ativo intangível continua indefinida. Dessa forma, a Cia. Lira

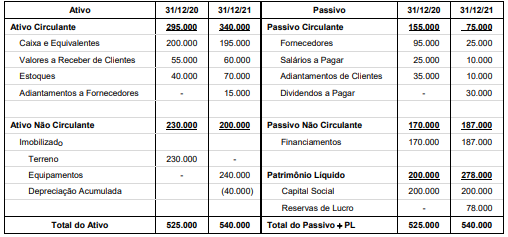

São conhecidas as seguintes demonstrações contábeis da Cia Intercambista:

Balanço Patrimonial

(Valores em reais)

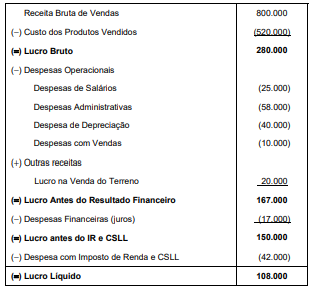

Demonstração do Resultado − 01/01/2021 a 31/12/2021 (Valores em reais)

Sabendo que as Despesas Financeiras (juros) não foram pagas e que o valor da venda do terreno foi recebido à vista, o fluxo de caixa gerado pelas Atividades Operacionais da Cia. Intercambista no ano de 2021 foi, em reais,

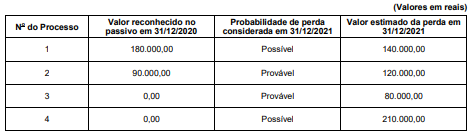

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

− Pagamento aos fornecedores das mercadorias: R$ 780.000,00

− Valor do frete para transporte das mercadorias até a empresa: R$ 50.000,00 que foram pagos após 30 dias da data da compra

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 30.000,00

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 20.000,00 e sabe-se que o valor dos tributos recuperáveis era R$ 90.000,00 e dos tributos não recuperáveis totalizavam R$ 44.000,00

Sabe-se que a empresa detinha, no início do ano, estoque inicial de mercadorias no valor de R$ 250.000,00 e que, no final do ano, o saldo apresentado era R$ 325.000,00

O valor total das mercadorias vendidas em 2021 foi R$ 1.400.000,00, mas a empresa concedeu desconto de 5% em função dos pagamentos terem sido efetuados à vista. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 120.000,00 e, adicionalmente, a empresa incorreu nos seguintes gastos relacionados com as vendas efetuadas:

− Pagamento de frete no valor de R$ 10.000,00 para a entrega das mercadorias vendidas

− Pagamento de comissão para os vendedores no valor de R$ 28.000,00

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) decorrentes das transações de compra e venda de mercadorias no ano de 2021 foram, respectivamente, em reais,

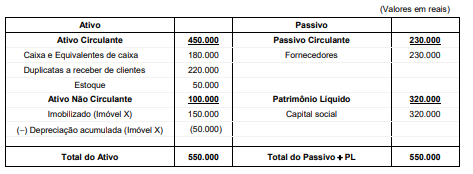

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

− Capital Social........................................................2.000.000,00

− Capital Social a Integralizar..................................300.000,00

− Reserva Legal......................................................120.000,00

− Reserva Estatutária...............................................150.000,00

− Reserva para Expansão .........................................40.000,00

Durante o ano de 2021, os seguintes fatos ocorreram, em ordem cronológica:

− Integralização de R$ 100.000,00 do Capital Social

− Apuração de lucro líquido no valor de R$ 600.000,00

O Estatuto Social da empresa estabelece a seguinte destinação do lucro:

− Reserva Estatutária: 20% do lucro líquido

− Reserva para Expansão: 30% do lucro líquido

− Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei nº 6.404/76

− Todo o saldo remanescente será distribuído como dividendos adicionais

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

I. conselheiro tutelar.

II. servidor ocupante de cargo em comissão.

III. mesário eleitoral e jurado em Tribunal do Júri.

IV. funcionário de empresa contratada para prestar atividade atípica da Administração Pública.

V. servidores temporários, contratados sem concurso, por tempo determinado.

Para efeitos penais, considera-se funcionário público as hipóteses previstas unicamente em

I. Os irmãos unilaterais só concorrerão à herança à falta de irmãos bilaterais.

II. Os descendentes da mesma classe têm os mesmos direitos à sucessão de seus ascendentes.

III. Os ascendentes só são chamados à sucessão, em concorrência com o cônjuge ou companheiro sobrevivente, na falta de descendentes e colaterais.

IV. Concorrendo apenas com ascendente em segundo grau, ao cônjuge tocará a metade da herança.

De acordo com o Código Civil, está correto o que se afirma APENAS em