Questões de Concurso

Para auditor tributário

Foram encontradas 1.012 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706439

Direito Tributário

A atribuição constitucional de competência tributária compreende_________________ , ressalvadas as

limitações contidas na Constituição Federal, nas Constituições dos Estados e nas Leis Orgânicas do Distrito

Federal e dos Municípios, e observado o disposto em Lei.

Assinale a alternativa que completa o texto corretamente.

Assinale a alternativa que completa o texto corretamente.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

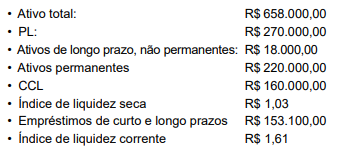

Q1706438

Análise de Balanços

Assinale a alternativa que indica o índice de liquidez

geral, em Reais, para uma empresa que apresentou

as seguintes principais informações sobre as demonstrações contábeis em 31/07/2018, como segue:

(Nota: não utilize o critério de arredondamento para calcular a resposta correta.)

(Nota: não utilize o critério de arredondamento para calcular a resposta correta.)

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706437

Contabilidade Geral

Na geração de informação de custo, é obrigatória a

adoção dos princípios de contabilidade, em especial o________________ , devendo ser realizados os

ajustes necessários quando algum registro for efetuado

de forma diferente.

Assinale a alternativa que preenche o texto corretamente.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706436

Contabilidade Geral

Calcule a rentabilidade do Patrimônio Líquido de uma

empresa que apresentou as seguintes principais informações numa data hipotética de 31/07/2018 e assinale a

alternativa correta.

(Não utilizar o critério de arredondamento aplicável no resultado do índice.)

(Não utilizar o critério de arredondamento aplicável no resultado do índice.)

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706435

Contabilidade Geral

Assinale a alternativa que indica o valor total, em Reais,

do ativo não circulante, em 31 de dezembro de 2018.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706434

Contabilidade Geral

Assinale a alternativa que indica o valor, em Reais, do

Patrimônio Líquido, em 31 de dezembro de 2018

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706433

Contabilidade Geral

O Contador, por ocasião do encerramento do exercício,

sabendo que os livros contábeis obrigatórios, entre eles o

Livro Diário e o Livro Razão, em forma digital, devem revestir-se de formalidades extrínsecas, conforme preconizado

no ITG2000(R1), deverá, entre alguns procedimentos:

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706432

Contabilidade Geral

A comparabilidade, verificabilidade, tempestividade e

compreensibilidade são consideradas, segundo a estrutura conceitual da contabilidade, como

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706431

Contabilidade Geral

Terrenos mantidos para futuro uso correntemente indeterminado (se a entidade não tiver determinado que usará

o terreno como propriedade ocupada pelo proprietário ou

para venda a curto prazo no curso ordinário do negócio, o

terreno é considerado como mantido para valorização do

capital), serão classificados, de acordo com as Normas

Brasileiras de Contabilidade, como:

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

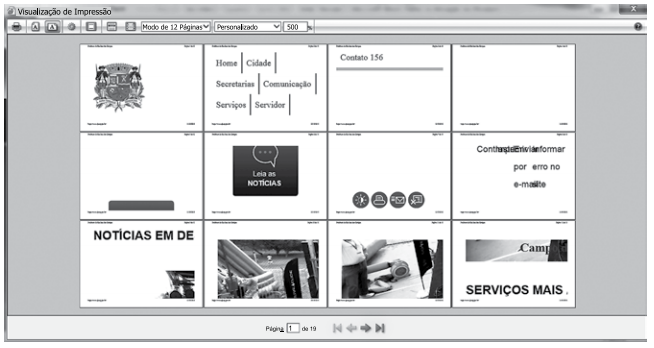

Q1706430

Noções de Informática

Considere a janela de visualização de impressão do Internet Explorer 11, e assinale a alternativa que contém a quantidade

de folhas que serão impressas.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

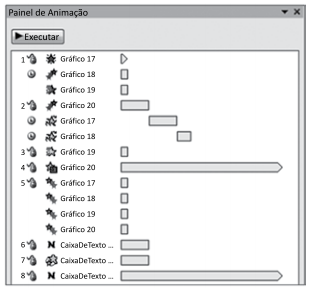

Q1706429

Noções de Informática

Observe o painel de animação de um slide do MS-PowerPoint 2010, em sua configuração original.

Assinale a alternativa que contém um objeto que aparecerá junto com o objeto anterior.

Assinale a alternativa que contém um objeto que aparecerá junto com o objeto anterior.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

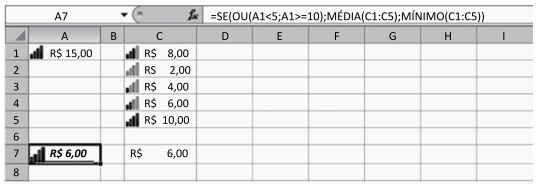

Q1706428

Noções de Informática

Utilize a planilha do MS-Excel 2010, na sua configuração padrão, apresentada a seguir, para responder à questão.

O conteúdo da célula A7 foi copiado para a célula C7, utilizando a seguinte opção:

O conteúdo da célula A7 foi copiado para a célula C7, utilizando a seguinte opção:

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

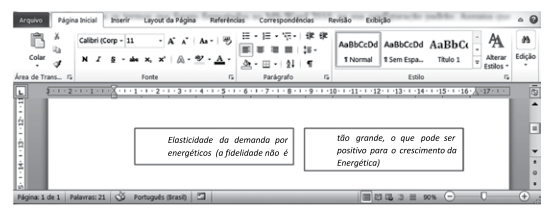

Q1706427

Noções de Informática

Observe as caixas de texto inseridas em um documento do MS-Word 2010, na sua configuração padrão, e assinale a

alternativa correta.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706426

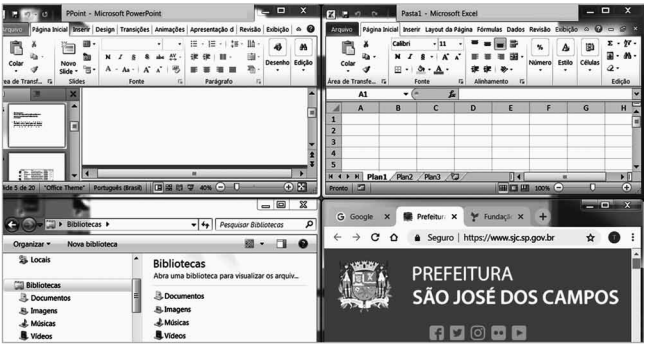

Noções de Informática

Considere as janelas abertas na área de trabalho do MS-Windows 7, na sua configuração padrão, exibidas a seguir.

Assumindo que somente estas janelas estão em execução no momento, assinale a alternativa que contém a quantidade de aplicativos que estão sendo administrados pelo gerenciador de tarefas do Windows, aba aplicativos.

Assumindo que somente estas janelas estão em execução no momento, assinale a alternativa que contém a quantidade de aplicativos que estão sendo administrados pelo gerenciador de tarefas do Windows, aba aplicativos.

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

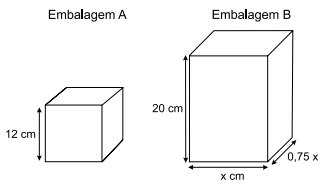

Q1706425

Matemática

Um mesmo produto é vendido na embalagem A, de formato cúbico, de aresta igual a 12 cm, e também na embalagem B, com formato de paralelepípedo reto retângulo, de altura igual a 20 cm, e cujo volume é 25% maior

que o volume da embalagem A.

A medida da largura da embalagem B, indicada por 0,75 x na figura, é igual a

A medida da largura da embalagem B, indicada por 0,75 x na figura, é igual a

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

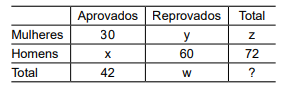

Q1706424

Matemática

A tabela, na qual alguns números foram substituídos por

letras, apresenta informações sobre os números de candidatos aprovados e reprovados na primeira fase de um

processo seletivo

Se a razão entre o número de mulheres e o número de homens reprovados é de 3/5 , então o número total de pessoas que participaram da primeira fase desse processo seletivo, e que substitui corretamente o ponto de interrogação na tabela, é

Se a razão entre o número de mulheres e o número de homens reprovados é de 3/5 , então o número total de pessoas que participaram da primeira fase desse processo seletivo, e que substitui corretamente o ponto de interrogação na tabela, é

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706423

Matemática

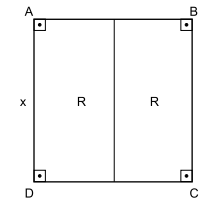

Um painel quadrado ABCD, de lado medindo x cm, foi

dividido em duas regiões retangulares congruentes (R),

conforme mostra a figura.

Se cada região retangular R tem 240 cm de perímetro, então a área do painel ABCD é igual a:

Se cada região retangular R tem 240 cm de perímetro, então a área do painel ABCD é igual a:

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706422

Matemática

Em um posto de combustíveis, o preço de um litro de gasolina é R$ 4,50, e o preço de um litro de etanol é

R$ 2,70. Se o custo de um litro de uma mistura de

determinadas quantidades desses dois combustíveis é

R$ 3,24, então o número de litros de etanol necessários para formar 10 litros dessa mistura será igual a

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706421

Matemática

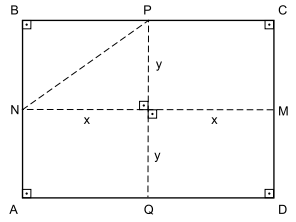

Em um terreno retangular ABCD foram instalados postes

de iluminação nos pontos P, M, Q e N, sendo as distâncias entre os postes indicadas pela linha tracejada, conforme mostra a figura.

Se a distância entre os postes N e P é 100 m, e a distância entre os postes P e Q é 120 m, então o perímetro desse terreno retangular mede

Se a distância entre os postes N e P é 100 m, e a distância entre os postes P e Q é 120 m, então o perímetro desse terreno retangular mede

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2018 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal - Gestão Tributária |

Q1706420

Matemática

Um lote A, com n caixas de certo produto, foi totalmente

transportado por um mesmo veículo em 2 dias, com 5

viagens diárias, utilizando sempre a capacidade máxima

de carga desse veículo. Para transportar um lote B, com

2 n caixas do mesmo produto, esse veículo fez 4 viagens diárias, utilizando sempre a capacidade máxima de

carga. Nessas condições, o número de dias necessários

para transportar o lote B foi