Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105265

Análise de Balanços

Texto associado

Instruções: Considere os dados a seguir, extraídos das demonstrações contábeis da Cia.São José, relativas ao exercício de 2009, para responder às questões de números 40 e 41.

Calculando-se o prazo de rotação de estoques e de recebimento de clientes com base na média das contas patrimoniais e considerando-se o ano comercial de 360 dias, os valores obtidos são, em número de dias, respectivamente,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105264

Análise de Balanços

Texto associado

Instruções: Considere os dados a seguir, extraídos das demonstrações contábeis da Cia.São José, relativas ao exercício de 2009, para responder às questões de números 40 e 41.

Os índices de liquidez seca em 31/12/2008 e de liquidez corrente em 31/12/2009 são, respectivamente,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105263

Contabilidade Geral

Texto associado

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

Se supusermos adicionalmente que a Cia. A efetuou uma venda de mercadorias em estoque no valor de R$ 100.000,00 para a Cia. B, auferindo um lucro de 30% sobre o preço de venda e que no estoque final da Cia. B constassem ainda 20% dessas mercadorias que não foram vendidas para terceiros, o valor do estoque consolidado corresponderia a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105262

Contabilidade Geral

Texto associado

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

No exercício, a Cia. A efetuou um mútuo para a Cia. B no valor de R$ 150.000,00. Efetuada a consolidação do Balanço Patrimonial das duas companhias, o valor do total do Ativo Consolidado corresponderá a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105261

Contabilidade Geral

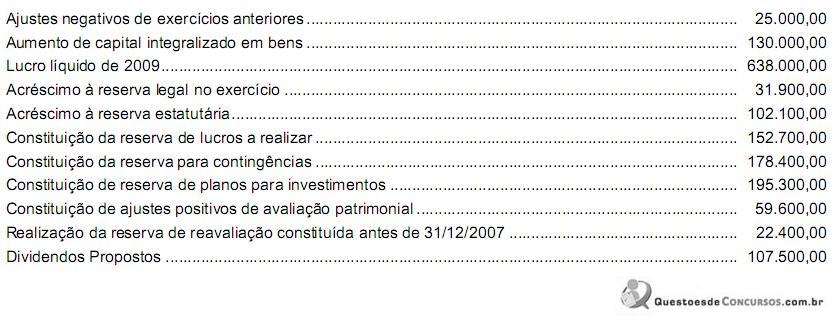

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido da Cia. Delta relativa ao exercício encerrado em 31/12/2009, em R$:

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105260

Contabilidade Geral

O resultado negativo da equivalência patrimonial na Demonstração dos Fluxos de Caixa elaborada pelo método indireto constitui

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105259

Contabilidade Geral

As Leis no 11.687/2007 e no 11.941/2009, ao modificarem alguns dos artigos da Lei no 6.404/1976 (Lei das Sociedades por Ações) com o objetivo de adaptar as normas brasileiras de contabilidade às internacionais, criaram e extinguiram, respectivamente, os seguintes grupos do Balanço Patrimonial:

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105258

Contabilidade Pública

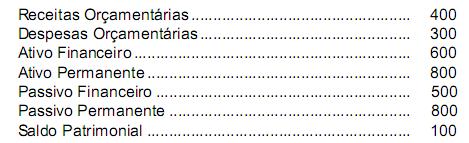

Os demonstrativos contábeis de determinada Entidade Pública apresentou em 31/12/2009 os seguintes grupos de contas e valores, em R$:

Com base nos valores acima e considerando a existência de recursos não comprometidos, a Entidade, consoante a Lei Federal no 4.320/64, no exercício de 2010, poderia abrir créditos suplementares e especiais até o valor de R$ 100, utilizando-se de recursos disponíveis provenientes

Com base nos valores acima e considerando a existência de recursos não comprometidos, a Entidade, consoante a Lei Federal no 4.320/64, no exercício de 2010, poderia abrir créditos suplementares e especiais até o valor de R$ 100, utilizando-se de recursos disponíveis provenientes

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105256

Administração Financeira e Orçamentária

A afirmativa de que a lei orçamentária deve conter todas as receitas e despesas a serem realizadas, inclusive as de operações de créditos autorizadas em lei, decorre da aplicação do princípio orçamentário da

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105255

Administração Financeira e Orçamentária

Dentre as vedações estabelecidas na Constituição Federal, relativamente à execução do orçamento, consta

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105254

Administração Financeira e Orçamentária

Considerado um instrumento de planejamento da administração pública, de médio prazo, no âmbito federal, a lei que instituir o plano plurianual terá vigência

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105253

Administração Financeira e Orçamentária

Na esfera federal, o projeto de lei orçamentária será encaminhado até

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105252

Administração Financeira e Orçamentária

Definindo o orçamento como um ato de previsão da receita e fixação da despesa, a elaboração do Projeto de Lei Orçamentária é de iniciativa

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105251

Contabilidade Pública

Na Demonstração das Variações Patrimoniais, o superávit patrimonial ocorre quando as

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105250

Contabilidade Pública

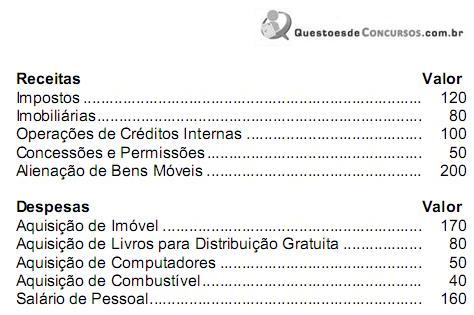

As receitas e despesas orçamentárias realizadas durante o exercício de 2010 por determinada Entidade Pública, apresentaram os seguintes valores, em R$:

Considerando os valores acima, é correto afirmar que

Considerando os valores acima, é correto afirmar que

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105249

Contabilidade Pública

Serão registradas, respectivamente, como despesas correntes e de capital, consoante Portaria Interministerial no 163/2001, os empenhos emitidos para

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105248

Contabilidade Pública

Serão registradas, respectivamente, como receitas correntes e de capital os valores provenientes de

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105247

Contabilidade Pública

De acordo com a Lei Federal no 4.320/64, os bens, direitos, obrigações e situações não compreendidas no contexto patrimonial e que, imediata ou indiretamente, possam vir a afetar o patrimônio serão registradas nas contas dos grupos

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105246

Contabilidade Pública

De acordo com o Plano de Contas da Administração Federal as contas Restos a Pagar, Bens Imóveis, Amortização de Empréstimos e Bancos Conta Movimento classificam-se, respectivamente, nos grupos

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105245

Contabilidade Pública

De acordo com o Plano de Contas da Administração Federal, o primeiro nível representa a classificação máxima na agregação das contas nas seguintes classes: