Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q263496

Matemática Financeira

Sr. José deseja adquirir um caminhão e, para tal, realiza uma pesquisa junto a 3 concessionárias especializadas que lhe oferecem as seguintes condições de financiamento:

Concessionária Alfa: Entrada de R$ 25.100,00 + 1 prestação de R$ 15.600,00, com vencimento para 30 dias após a entrada.

Concessionária Gama: Entrada de R$ 20.100,00 + 1 prestação de R$ 21.632,00, com vencimento para 60 dias após a entrada.

Concessionária Beta: Entrada de R$ 30.000,00 + 2 prestações R$ 5.408,00, com vencimentos para 30 e 60 dias após a entrada.

Sabendo que a taxa de juros compostos cobrada pelas três concessionárias é de 4% ao mês, a melhor condição de financiamento é a oferecida pela concessionária

Concessionária Alfa: Entrada de R$ 25.100,00 + 1 prestação de R$ 15.600,00, com vencimento para 30 dias após a entrada.

Concessionária Gama: Entrada de R$ 20.100,00 + 1 prestação de R$ 21.632,00, com vencimento para 60 dias após a entrada.

Concessionária Beta: Entrada de R$ 30.000,00 + 2 prestações R$ 5.408,00, com vencimentos para 30 e 60 dias após a entrada.

Sabendo que a taxa de juros compostos cobrada pelas três concessionárias é de 4% ao mês, a melhor condição de financiamento é a oferecida pela concessionária

Q263495

Matemática Financeira

Em 31/12/2011, João obteve um empréstimo de R$ 5.000,00 para pagá-lo 3 meses depois. Sabendo que a taxa de juros compostos cobrada pela instituição foi de 2,0% ao mês, o valor que João pagou para quitar o empréstimo foi, em reais, de

Q263494

Matemática Financeira

Uma pessoa desejava comprar uma televisão e a loja lhe ofereceu as seguintes condições:

a. Preço à vista = R$ 1.500,00;

b. Preço a prazo = entrada de R$ 550,00 e R$ 1.035,50 em 90 dias.

A taxa de juros simples mensal cobrada pela loja, na venda a prazo, foi de

a. Preço à vista = R$ 1.500,00;

b. Preço a prazo = entrada de R$ 550,00 e R$ 1.035,50 em 90 dias.

A taxa de juros simples mensal cobrada pela loja, na venda a prazo, foi de

Q263493

Contabilidade Pública

Texto associado

Para responder às questões de números 43 e 44, considere as informações a seguir.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

O montante das despesas de capital empenhadas foi, em reais,

Q263492

Contabilidade Pública

Texto associado

Para responder às questões de números 43 e 44, considere as informações a seguir.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

Uma entidade pública, no período de janeiro a julho de 2012, empenhou as seguintes despesas:

Obs.: Considere que uma das fases do ciclo orçamentário é a execução do orçamento que compreende a arrecadação de receitas e o empenhamento de despesas.

O montante das despesas correntes empenhadas foi, em reais,

Q263491

Contabilidade Pública

Texto associado

Para responder às questões de números 40 a 42, considere os seguintes valores recebidos no primeiro semestre de 2012 por uma entidade pública:

O montante das receitas de capital arrecadadas foi, em reais,

Q263490

Contabilidade Pública

Texto associado

Para responder às questões de números 40 a 42, considere os seguintes valores recebidos no primeiro semestre de 2012 por uma entidade pública:

O somatório dos ingressos extraorçamentários foi, em reais,

Q263489

Contabilidade Pública

Texto associado

Para responder às questões de números 40 a 42, considere os seguintes valores recebidos no primeiro semestre de 2012 por uma entidade pública:

O montante das receitas correntes arrecadadas foi, em reais,

Q263488

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, a receita orçamentária arrecadada, a despesa orçamentária empenhada, os recebimentos e os pagamentos extraorçamentários, o saldo inicial e o saldo final das disponibilidades, no período a que se refere, são evidenciados

Q263487

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público é organizada na forma de sistema de informações. Com relação às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, o sistema contábil está estruturado, sequencialmente, nos seguintes subsistemas:

Q263486

Contabilidade Pública

Com relação aos princípios contábeis, sob as perspectivas do Setor Público, a base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, refere-se ao princípio da

Q263485

Contabilidade Geral

Determinada empresa reconheceu, durante o ano de 2011, R$ 500.000,00 em vendas realizadas. Durante este ano, reconheceu, adicionalmente, os seguintes itens: abatimento sobre vendas de R$ 16.000,00; devoluções de vendas de R$ 10.000,00; custo das mercadorias vendidas de R$ 260.000,00; comissões sobre vendas de R$ 7.500,00; impostos sobre vendas de R$ 90.000,00 e estimativa para perdas com créditos de liquidação duvidosa de R$ 5.000,00. Com base nessas informações, a empresa apurou em 2011 uma receita líquida e um lucro bruto, respectivamente, de

Q263484

Contabilidade Geral

Considere os seguintes eventos:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

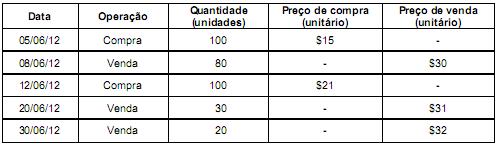

Q263483

Contabilidade Geral

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques. Realizou as seguintes operações durante o mês de junho de 2012 (valores em reais):

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Q263482

Contabilidade Geral

Considere as seguintes assertivas:

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

Q263481

Contabilidade Geral

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Q263480

Contabilidade Geral

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

Q263479

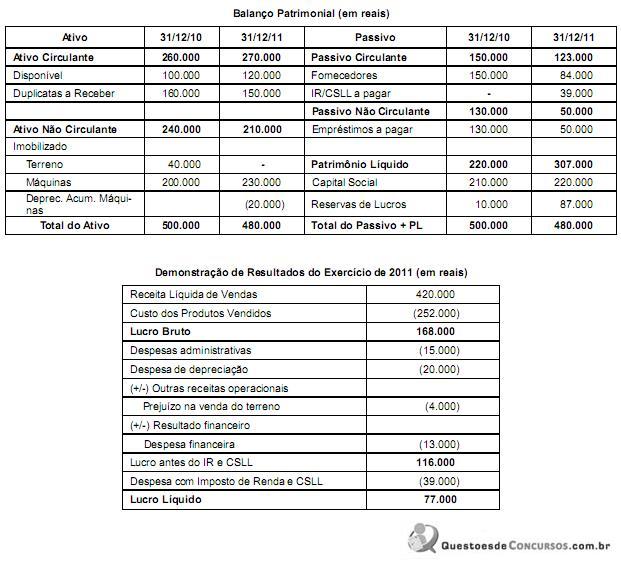

Contabilidade Geral

Determinada Cia. Aberta apresentou as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Q263478

Contabilidade Geral

Em 30/06/2012, determinada empresa incorreu em gastos com:

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

Q263477

Direito Administrativo

Segundo a Lei no 8.429/92, os atos de improbidade administrativa