Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375823

Administração Financeira e Orçamentária

O orçamento da União previu dotação destinada a cobrir diferença entre os preços de mercado e os preços de revenda de arroz e feijão, itens que compõem a cesta básica. Esse ato é denominado

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375822

Administração Financeira e Orçamentária

A União inscreveu em restos a pagar valores referentes a despesas empenhadas no exercício, mas não pagas até 31/12/12. Posteriormente, cancelou a inscrição de algumas dessas despesas, mesmo ainda vigentes os direitos dos credores. Este procedimento é denominado

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375821

Direito Administrativo

As autarquias, empresas públicas, sociedades de economia mista e fundações integrantes da Administração federal indireta poderão adquirir títulos de responsabilidade do Governo Federal com disponibilidades resultantes de receitas próprias, por meio do Banco Central do Brasil e na forma que este estabelecer. É condição para essa aquisição, a qual pode ser suspensa pelo Conselho Monetário Nacional,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375820

Contabilidade Pública

Muito embora o balanço patrimonial de um órgão público contenha informações de interesse público, registra valores que, por sua tecnicidade, são de difícil compreensão pela população em geral. É o caso da dívida ativa que, apesar do nome, corresponde, grosso modo, a um valor a receber e não a pagar. A inscrição de valores na dívida ativa, que pode ser de natureza tributária ou não tributária, envolve registros

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375819

Administração Financeira e Orçamentária

Os débitos de tesouraria compõem a dívida flutuante e são resultantes de operações de crédito por antecipação da receita orçamentária (ARO). A previsão desse tipo de operação de crédito na Lei Orçamentária Anual - LOA configura exceção ao princípio orçamentário da

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375818

Direito Administrativo

Um órgão do Poder Judiciário pretende adquirir 100 unidades de um equipamento, com valor estimado de R$ 400.000,00, para a realização de audiências por videoconferência. Neste caso, a modalidade de licitação que poderá ser utilizada é

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375817

Contabilidade Pública

A inscrição de créditos tributários em dívida ativa provoca modificação

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375816

Contabilidade Pública

Em 01/02/2012, o ordenador de despesa de um Tribunal empenhou despesa no valor de R$ 720,00, referente à assinatura de um periódico, cujo contrato prevê a entrega de dois volumes por mês durante 12 meses. O pagamento da despesa ocorreu em 01/03/2012, data a partir da qual o Tribunal começou a receber os dois volumes mensais. Com base nessas informações, houve

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375815

Contabilidade Pública

Texto associado

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual .............................................................................................................................................................. R$ 12.000.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2012, as atividades de investimentos consumiram caixa, em reais, no valor de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375814

Contabilidade Pública

Texto associado

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual .............................................................................................................................................................. R$ 12.000.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

A execução do orçamento referente ao exercício financeiro de 2012 gerou um aumento do Passivo, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375813

Contabilidade Pública

Texto associado

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual .............................................................................................................................................................. R$ 12.000.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Com base no regime de competência, o resultado patrimonial do exercício financeiro de 2012 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375812

Contabilidade Pública

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2012, de uma entidade pública:

Previsão Atualizada da Receita ................................................................................. R$ 7.600.000,00

Receita Arrecadada .................................................................................................. R$ 7.300.000,00

Dotação Inicial .......................................................................................................... R$ 7.000.000,00

Despesas Empenhadas .............................................................................................. R$ 7.400.000,00

Despesas Liquidadas ................................................................................................. R$ 7.150.000,00

Despesas Pagas ......................................................................................................... R$ 6.800.000,00

Abertura de Créditos Adicionais Especiais .................................................................. R$ 550.000,00

Com base nessas informações e no disposto da Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais,

Previsão Atualizada da Receita ................................................................................. R$ 7.600.000,00

Receita Arrecadada .................................................................................................. R$ 7.300.000,00

Dotação Inicial .......................................................................................................... R$ 7.000.000,00

Despesas Empenhadas .............................................................................................. R$ 7.400.000,00

Despesas Liquidadas ................................................................................................. R$ 7.150.000,00

Despesas Pagas ......................................................................................................... R$ 6.800.000,00

Abertura de Créditos Adicionais Especiais .................................................................. R$ 550.000,00

Com base nessas informações e no disposto da Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375811

Contabilidade Pública

Em 16/04/2012, um Tribunal Regional do Trabalho adquiriu um equipamento por R$ 200.000,00, preço à vista, para ser utilizado em suas operações. Para colocar o equipamento em condições de uso, a entidade incorreu em gastos com fretes para entrega no valor de R$ 2.000,00 e com instalação no valor de R$ 8.000,00, em maio de 2012. Em 01/06/2012, o equipamento foi colocado em condições de uso e o Tribunal passou a utilizá-lo nesta mesma data. Em 01/06/2012, a vida útil econômica estimada do equipamento foi 10 anos e o valor residual R$ 30.000,00. Considerando que o Tribunal utiliza o método de depreciação por quotas constantes, referente a este equipamento e em 2012, reconheceu-se

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375810

Contabilidade Pública

Em relação aos princípios de contabilidade sob a perspectiva do setor público,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375809

Contabilidade Pública

Considere as informações sobre Suprimentos de Fundos concedidos no segundo semestre de 2012 por um órgão da Adminis- tração direta estadual:

Do suprimento de fundo concedido ao servidor A, R$ 100,00 foram restituídos, por aplicação parcial, com recolhimento em 30/11/2012 e o combustível adquirido foi utilizado em 2012. O suprimento concedido ao servidor B foi totalmente aplicado. Em relação ao servidor C, o suprimento de fundo não foi aplicado e a restituição foi recolhida em 10/01/2013.

No segundo semestre de 2012, a contabilização dos suprimentos de fundos, tomados em conjunto, gerou

Do suprimento de fundo concedido ao servidor A, R$ 100,00 foram restituídos, por aplicação parcial, com recolhimento em 30/11/2012 e o combustível adquirido foi utilizado em 2012. O suprimento concedido ao servidor B foi totalmente aplicado. Em relação ao servidor C, o suprimento de fundo não foi aplicado e a restituição foi recolhida em 10/01/2013.

No segundo semestre de 2012, a contabilização dos suprimentos de fundos, tomados em conjunto, gerou

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375808

Contabilidade Geral

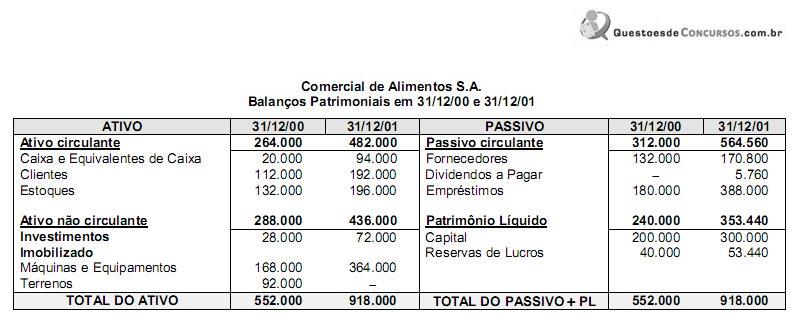

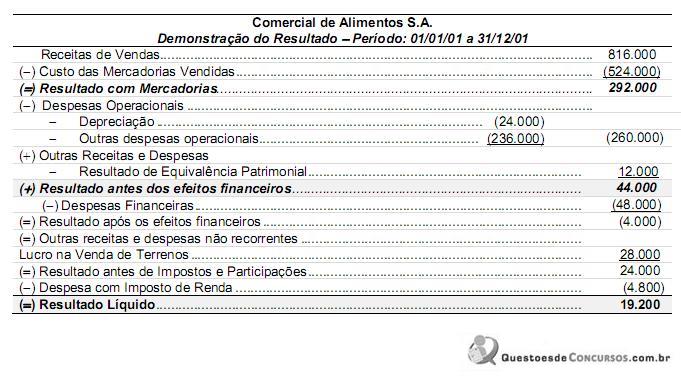

Os Balanços Patrimoniais, em 31/12/00 e 31/12/01, e a Demonstração do Resultado para o ano 01 da empresa Comercial de Alimentos S.A. são apresentados nos dois quadros a seguir:

Sabe-se que no ano 01 a empresa não vendeu participações societárias nem máquinas e equipamentos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano, a venda do terreno foi à vista e o aumento de capital foi em dinheiro. O valor, em reais, correspondente ao Caixa das Atividades Operacionais é

Sabe-se que no ano 01 a empresa não vendeu participações societárias nem máquinas e equipamentos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano, a venda do terreno foi à vista e o aumento de capital foi em dinheiro. O valor, em reais, correspondente ao Caixa das Atividades Operacionais é

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375807

Contabilidade Geral

Em 31/12/2011, uma empresa realizou a emissão de debêntures para captação de recursos no valor de R$ 20.000.000,00. As debêntures apresentaram as seguintes características:

Prazo total: 10 anos.

Taxa de juros: 9% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 3.116.402,00.

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 400.000,00.

Tendo em vista que a expectativa do mercado futuro de juros era que ocorreria uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 22.000.000,00. A taxa de custo efetivo da emissão foi 7,2878% ao ano. Os valores aproximados de encargos financeiros apropriados no resultado de 2012 e o saldo apresentado no balanço patrimonial, em 31/12/2012, foram, em reais, respectivamente,

Prazo total: 10 anos.

Taxa de juros: 9% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 3.116.402,00.

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 400.000,00.

Tendo em vista que a expectativa do mercado futuro de juros era que ocorreria uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 22.000.000,00. A taxa de custo efetivo da emissão foi 7,2878% ao ano. Os valores aproximados de encargos financeiros apropriados no resultado de 2012 e o saldo apresentado no balanço patrimonial, em 31/12/2012, foram, em reais, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375806

Contabilidade Geral

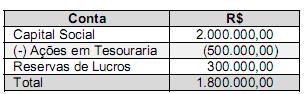

As contas do Patrimônio Líquido da Empresa JM S.A. apresentavam, em 31/12/2010, os seguintes saldos:

O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações. No ano de 2011, a empresa recolocou estas ações no mercado e, adicionalmente, emitiu 1.000.000,00 de novas ações com o objetivo de aumentar o capital e, para isto, colocou todas as ações ao valor unitário de R$ 1,00. Para a emissão das novas ações e a recolocação das ações em tesouraria, a empresa incorreu em gastos no valor total de R$ 100.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 1,80.

Adicionalmente a empresa apurou no ano de 2011 um lucro líquido de R$ 200.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2011, após a consideração de todos os eventos anteriores são, em reais, respectivamente,

O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações. No ano de 2011, a empresa recolocou estas ações no mercado e, adicionalmente, emitiu 1.000.000,00 de novas ações com o objetivo de aumentar o capital e, para isto, colocou todas as ações ao valor unitário de R$ 1,00. Para a emissão das novas ações e a recolocação das ações em tesouraria, a empresa incorreu em gastos no valor total de R$ 100.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 1,80.

Adicionalmente a empresa apurou no ano de 2011 um lucro líquido de R$ 200.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2011, após a consideração de todos os eventos anteriores são, em reais, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375805

Contabilidade Geral

Uma empresa efetua suas vendas somente à vista e concede aos compradores uma garantia contra defeitos de fabricação por um prazo de um ano após a data da compra. A empresa vendeu um total de R$ 10.000,00 no ano de 2012 e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças e serviços para corrigir os eventuais defeitos correspondem a 2% do volume total de vendas. Os valores que devem ser apresentados em suas demonstrações contábeis de 2012, são, em reais:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375804

Contabilidade Geral

A Empresa Geral de Comércio S.A. adquiriu um estoque de mercadorias para revenda no valor de R$ 300.000,00. A compra foi realizada no dia 30/12/2011, o prazo para pagamento concedido pelo fornecedor foi de 210 dias e sabe-se que o preço das mercadorias seria R$ 280.000,00 se a compra fosse efetuada com pagamento à vista. A Empresa Geral de Comércio S.A. ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. A empresa possui um estudo estatístico confiável e auditado por empresa independente e avalia, por este modelo, que as perdas de estoque, em função do seu processo de armazenagem e distribuição, representa 1% do valor total adquirido em cada compra. Os valores, em reais, apresentados pela empresa nas demonstrações contábeis de 2011, relativos às informações anteriores são: