Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 8.362 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596219

Contabilidade de Custos

A NBC TSP 34 recomenda a utilização

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596218

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, tem-se

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596217

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, uma variação patrimonial

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596216

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Quanto às demonstrações contábeis da entidade pública, o valor total de R$ 127.000,00 deve integrar o saldo exposto como

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596215

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Considerando que a entidade pública utiliza o método linear de depreciação para os bens móveis e o modelo do custo para a

mensuração após o reconhecimento, o valor líquido contábil dos bens móveis em 31/12/2024, após o reconhecimento da depreciação referente ao exercício financeiro de 2024 e da realização do teste de redução ao valor recuperável dos bens, é de

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596214

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Com base no Plano de Contas Aplicado ao Setor Público, o registro contábil da transação ocorrida em

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596213

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Considerando que a entidade pública utiliza o método linear de depreciação para os bens móveis, a entidade pública

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596212

Contabilidade Pública

O resultado patrimonial referente ao exercício financeiro de 2024 de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é impactado pelo

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596211

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual determina que

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596210

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o gasto com atividades voltadas à geração de novo

conhecimento em uma entidade pública, quando classificados como gasto com pesquisa de criação de ativo intangível gerado

internamente, deve ser reconhecido como

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596209

Contabilidade Geral

Um empréstimo foi obtido por uma empresa para ser liquidado em parcelas anuais de mesmo valor e as condições negociadas com a instituição financeira foram as seguintes:

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

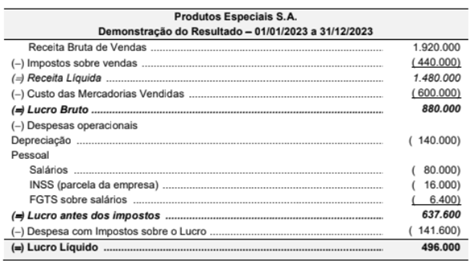

Q3596208

Contabilidade Geral

A empresa Produtos Especiais S.A. apresentou, para o ano de 2023, a seguinte Demonstração do Resultado, com os valores

expressos em reais.

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

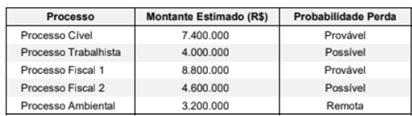

Q3596207

Contabilidade Geral

A tabela a seguir apresenta os processos a que uma empresa está respondendo, identificando a probabilidade de perda definida

pela empresa para cada um e os valores estimados a serem desembolsados. A análise e os valores se referem a 31/12/2023:

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596206

Contabilidade Geral

No Balanço Patrimonial da empresa Calças e Camisas S.A., em 31/12/2023, o valor contábil do Patrimônio Líquido evidenciado

era R$ 140.000.000. Nesta mesma data, o valor justo líquido dos seus ativos e passivos identificáveis era R$ 185.000.000, e a

diferença entre o valor justo e o valor contábil do Patrimônio Líquido correspondia à variação entre o custo contabilizado e o

valor justo de alguns terrenos.

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596205

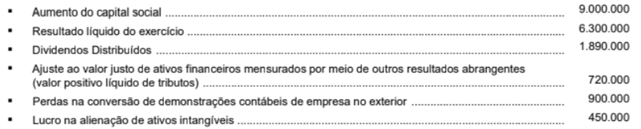

Contabilidade Geral

A partir das demonstrações financeiras de uma empresa foram obtidas as seguintes informações referentes ao exercício de

2023, com valores expressos em reais:

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596204

Contabilidade Geral

Um ativo intangível foi adquirido em 30/06/2022 por R$ 3.000.000 e tinha vida útil definida em 20 anos. Em 31/12/2023 a

empresa realizou o teste de redução ao valor recuperável (teste de "impairment") com as seguintes informações disponíveis:

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

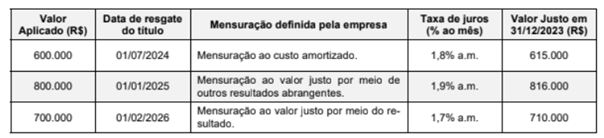

Q3596203

Contabilidade Geral

A tabela a seguir apresenta as características e a forma de mensuração definida por uma empresa para três aplicações financeiras que foram realizadas no dia 01/12/2023:

O valor total das três aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O valor total das três aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596202

Contabilidade Geral

Em 20/10/2021, a empresa Negociamos Qualquer Coisa S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596201

Contabilidade Geral

Uma máquina foi adquirida no dia 15/05/2023 e a empresa incorreu nos seguintes gastos pagos à vista:

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da máquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da máquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596200

Contabilidade Geral

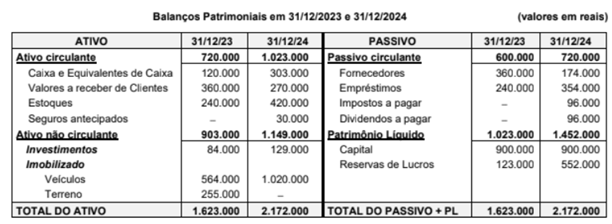

Os Balanços Patrimoniais de uma empresa, em 31/12/2023 e 31/12/2024, são apresentados a seguir:

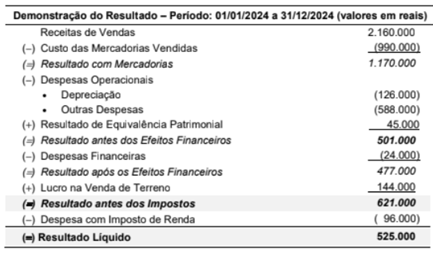

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,