Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

Uma companhia comprou suas próprias ações para manter em tesouraria e, em momento posterior, as vendeu por valor 50% superior ao valor da compra.

Nessa situação hipotética, os custos de corretagem de compra das ações e a diferença positiva entre o custo de aquisição das ações e o valor de venda devem ser reconhecidos, respectivamente, como

Uma indústria adquiriu matéria-prima com R$ 220 mil de preço na nota fiscal e pagou R$ 6 mil pelo frete desse produto à transportadora. Nessa negociação, estão presentes as alíquotas: IPI = 10%; ICMS = 20%; PIS (não cumulativo) = 1,65% e COFINS (não cumulativo) = 7,6%.

Nessa situação hipotética, o valor a ser registrado no ativo para a matéria-prima é igual a

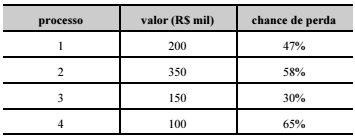

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis

vigentes relativas a provisões, passivos contingentes e ativos

contingentes, é correto afirmar que a empresa deverá provisionar

o montante de

Determinada empresa apresentou, em seu balanço patrimonial ao final do exercício social do ano de 2016, os seguintes valores:

• ativo total: R$ 400 mil;

• investimentos: R$ 50 mil;

• imobilizado: R$ 30 mil;

• passivo circulante: R$ 120 mil.

A análise das demonstrações contábeis produziu os seguintes indicadores:

• índice de imobilização do patrimônio líquido: 90%;

• composição do endividamento: 40%.

Tendo como referência essas informações, é correto afirmar que o valor do ativo intangível da empresa foi igual a

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Uma indústria adquiriu um equipamento produtivo por R$ 320 mil, o qual foi registrado contabilmente e colocado em operação em 13/8/2013. O fabricante estimava a vida útil do equipamento em dez anos. O equipamento será utilizado em dois turnos de oito horas, razão por que será aplicada a depreciação acelerada calculada pelo método da linha reta. A empresa considera um valor residual de 10% para todos os seus equipamentos industriais.

Nessa situação hipotética, considerando-se que a indústria encerra seu exercício social no dia trinta de setembro de cada ano, é correto afirmar que o valor contábil líquido do equipamento apurado para o balanço de 2017 é igual a

Uma empresa adquiriu 100% das ações de outra empresa, a qual apresentava passivo a descoberto. Após ter sido realizada a avaliação a valor justo, constatou-se que a investida possuía um capital social de R$ 70 milhões e prejuízos acumulados de R$ 140 milhões. A compra se deu por R$ 10 milhões em dinheiro.

Nessa situação hipotética, a investidora deverá contabilizar um goodwill de

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.