Foram encontradas 16.855 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Caso ocorra um desastre na quinta-feira à tarde, o administrador precisará de apenas duas fitas/arquivos para a restauração completa: o backup de segunda-feira (Full) e o backup de quinta-feira (diferencial). II. O backup diferencial de quarta-feira armazena apenas os arquivos que foram alterados desde o backup de terça-feira, tornando o processo de gravação mais rápido do que o backup incremental. III. A estratégia 3-2-1 implica manter três cópias dos dados, em dois tipos de mídias diferentes, sendo pelo menos uma cópia armazenada fora do local de origem (offsite).

Está correto o que se afirma em

Um boletim informativo institucional utiliza duas colunas apenas em parte do documento, mantendo o restante em coluna única, conforme apresentado na imagem:

Considerando a utilização do Microsoft Word (Configuração Padrão – Idioma Português-Brasil), para aplicar colunas apenas em trechos específicos do texto, o procedimento adequado é:

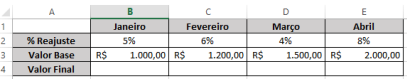

Considere a seguinte planilha no Excel 2019 (Configuração Padrão – Idioma Português-Brasil):

O objetivo é calcular, na linha 4, o valor final reajustado de cada mês, multiplicando o Valor Base (linha 3) pelo percentual correspondente da linha 2. A fórmula será inserida inicialmente na célula B4 e depois arrastada até a célula E4. Para que o preenchimento automático horizontal mantenha comportamento correto das referências ao ser arrastado para a direita, a fórmula adequada a ser inserida em B4 é:

1. Arrasta um arquivo da unidade C: para outra pasta também localizada na unidade C:; 2. Arrasta o mesmo arquivo da unidade C: para a unidade D:; 3. Arrasta o arquivo mantendo a tecla Ctrl pressionada; e 4. Arrasta o arquivo mantendo a tecla Shift pressionada.

Considerando o comportamento padrão do Windows 10 Pro (Configuração Padrão – Idioma Português-Brasil) ao utilizar a função de “arrastar e soltar” no Explorador de Arquivos, é correto afirmar que:

• Patrícia ocupa o gabinete 3; • Marcos está em um gabinete imediatamente ao lado de Patrícia; • Roberto está à esquerda de Simone; e • O gabinete de Helena fica imediatamente à esquerda do de Roberto.

Se cada gabinete foi ocupado por apenas um único servidor, em qual gabinete se encontra Simone?

• 70% do tempo é dedicado aos atendimentos clínicos; e • 30% do tempo é destinado a atividades administrativas vinculadas ao Conselho.

Durante os atendimentos clínicos, 5% das horas correspondem ao preenchimento de relatórios técnicos exigidos pelo Conselho. Já nas atividades administrativas, 4% das horas correspondem a funções de coordenação interna. Considerando a carga horária total do fisioterapeuta por semana, a porcentagem total destinada a atividades de coordenação interna e preenchimento de relatórios é:

Durante uma ação itinerante do Crefito, registrou-se o número de denúncias analisadas por plantão jurídico ao longo de determinado período. Ao todo, foram considerados 40 plantões realizados em diferentes municípios. A distribuição do número de denúncias analisadas por plantão está apresentada na tabela a seguir:

Com base nesses dados, qual é a mediana do número de denúncias analisadas por plantão?

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

( ) Os vocábulos “música”, “política” e “irônica” seguem a regra geral das proparoxítonas. ( ) As palavras “Honório”, “Amélia” e “família” são acentuadas pela mesma razão gramatical. ( ) Em “apanhá-la” e “guardá-la”, o acento justifica-se por serem palavras paroxítonas terminadas em “-a”. ( ) O termo “difícil” recebe acento gráfico por ser uma oxítona terminada em “-l”, assim como “fácil” e “móvel”.

A sequência está correta em

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

I. No trecho “[...] por agradar à mulher [...]” (4º§), o uso da crase é obrigatório, uma vez que o verbo “agradar”, no sentido de ser aprazível, rege a preposição “a”, que se funde ao artigo definido feminino exigido pelo substantivo “mulher”. II. Na frase “[...] que o Gustavo escutava com indizível prazer [...]” (8º§), caso o substantivo “prazer” fosse substituído por “satisfação”, a redação correta, mantendo-se a preposição exigida pelo contexto, seria “com indizível à satisfação”. III. Em “[...] ia todas as noites à casa dele, [...]” (8º§), a ocorrência da crase é facultativa, visto que a palavra “casa”, independentemente de estar especificada ou determinada, não admite obrigatoriamente a anteposição do artigo definido feminino. IV. No segmento “[...] encostou-se à parede [...]” (12º§), o acento grave marca a junção da preposição “a” (exigida pela regência do verbo “encostar”) com o artigo definido; se o termo “parede” fosse substituído por “muro”, a forma resultante seria “ao muro”.

Está correto o que se afirma apenas em

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

Sobre as estruturas linguísticas presentes no texto “A carteira”, analise as afirmativas a seguir.

I. No segmento “[...] trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, [...]” (8º§), o segundo pronome relativo destacado retoma sintaticamente o substantivo “piano”, termo imediatamente anterior, visando evitar a sua repetição.

II. No período “A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, [...]” (4º§), o ponto e vírgula é empregado para separar orações coordenadas, conferindo uma pausa que enfatiza a relação de oposição introduzida pela conjunção adversativa.

III. Na construção “Fingia-se tão alegre como se nadasse em um mar de prosperidades.” (8º§), a locução destacada estabelece uma relação lógico-discursiva de conformidade, indicando que o comportamento de Honório estava em harmonia com sua real situação financeira.

IV. No trecho “[...] a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara.” (12º§), o vocábulo destacado classifica-se como uma conjunção integrante, introduzindo uma oração subordinada substantiva que exerce a função de objeto direto.

Está correto o que se afirma apenas em

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.

Tudo isso antes de abrir a carteira. Tirou-a do bolso, finalmente, mas com medo, quase às escondidas; abriu-a, e ficou trêmulo. Tinha dinheiro, muito dinheiro; não contou, mas viu duas notas de duzentos mil-réis, algumas de cinquenta e vinte; calculou uns setecentos mil-réis ou mais; quando menos, seiscentos. Era a dívida paga; eram menos algumas despesas urgentes. Honório teve tentações de fechar os olhos, correr à cocheira, pagar, e, depois de paga a dívida, adeus; reconciliar-se-ia consigo. Fechou a carteira, e, com medo de a perder, tornou a guardá-la.

Mas daí a pouco tirou-a outra vez, e abriu-a, com vontade de contar o dinheiro. Contar para quê? Era dele? Afinal venceu-se e contou: eram setecentos e trinta mil-réis. Honório teve um calafrio. Ninguém viu, ninguém soube; podia ser um lance da fortuna, a sua boa sorte, um anjo... Honório teve pena de não crer nos anjos... Mas por que não havia de crer neles? E voltava ao dinheiro, olhava, passava-o pelas mãos; depois, resolvia o contrário, não usar do achado, restituí-lo. Restituí-lo a quem? Tratou de ver se havia na carteira algum sinal.

“Se houver um nome, uma indicação qualquer, não posso utilizar-me do dinheiro”, pensou ele.

Esquadrinhou os bolsos da carteira. Achou cartas, que não abriu, bilhetinhos dobrados, que não leu, e por fim um cartão de visita; leu o nome; era do Gustavo. Mas então, a carteira?... Examinou-a por fora, e pareceu-lhe efetivamente do amigo. Voltou ao interior; achou mais dous cartões, mais três, mais cinco. Não havia duvidar; era dele.

A descoberta entristeceu-o. Não podia ficar com o dinheiro, sem praticar um ato ilícito, e, naquele caso, doloroso ao seu coração porque era em dano de um amigo. Todo o castelo levantado esboroou-se como se fosse de cartas. Bebeu a última gota de café, sem reparar que estava frio. Saiu, e só então reparou que era quase noite. Caminhou para casa. Parece que a necessidade ainda lhe deu uns dous empurrões, mas ele resistiu.

“Paciência”, disse ele consigo; “verei amanhã o que posso fazer”.

Chegando a casa, já ali achou o Gustavo, um pouco preocupado, e a própria D. Amélia o parecia também. Entrou rindo, e perguntou ao amigo se lhe faltava alguma cousa.

– Nada.

– Nada?

– Por quê?

– Mete a mão no bolso; não te falta nada?

– Falta-me a carteira – disse o Gustavo sem meter a mão no bolso –. Sabes se alguém a achou?

– Achei-a eu – disse Honório entregando-lha.

Gustavo pegou dela precipitadamente, e olhou desconfiado para o amigo. Esse olharfoi para Honório como um golpe de estilete; depois de tanta luta com a necessidade, era um triste prêmio. Sorriu amargamente; e, como o outro lhe perguntasse onde a achara, deu-lhe as explicações precisas.

– Mas conheceste-a?

– Não; achei os teus bilhetes de visita.

Honório deu duas voltas, e foi mudar de toilette para o jantar. Então Gustavo sacou novamente a carteira, abriu-a, foi a um dos bolsos, tirou um dos bilhetinhos, que o outro não quis abrir nem ler, e estendeu-o a D. Amélia, que, ansiosa e trêmula, rasgou-o em trinta mil pedaços: era um bilhetinho de amor.

(ASSIS, J. M. M. Várias Histórias. Rio de Janeiro: Garnier, 1896. Disponível em: https://machadodeassis.net/texto/a-carteira/. Acesso em: fevereiro de 2026.)

A carteira

... De repente, Honório olhou para o chão e viu uma carteira. Abaixar-se, apanhá-la e guardá-la foi obra de alguns instantes. Ninguém o viu, salvo um homem que estava à porta de uma loja, e que, sem o conhecer, lhe disse rindo:

– Olhe, se não dá por ela; perdia-a de uma vez.

– É verdade – concordou Honório envergonhado.

Para avaliar a oportunidade desta carteira, é preciso saber que Honório tem de pagar amanhã uma dívida, quatrocentos e tantos mil-réis, e a carteira trazia o bojo recheado. A dívida não parece grande para um homem da posição de Honório, que advoga; mas todas as quantias são grandes ou pequenas, segundo as circunstâncias, e as dele não podiam ser piores. Gastos de família excessivos, a princípio por servir a parentes, e depois por agradar à mulher, que vivia aborrecida da solidão; baile daqui, jantar dali, chapéus, leques, tanta cousa mais, que não havia remédio senão ir descontando o futuro. Endividou-se. Começou pelas contas de lojas e armazéns; passou aos empréstimos, duzentos a um, trezentos a outro, quinhentos a outro, e tudo a crescer, e os bailes a darem-se, e os jantares a comerem-se, um turbilhão perpétuo, uma voragem.

– Tu agora vais bem, não? – dizia-lhe ultimamente o Gustavo C..., advogado e familiar da casa.

– Agora vou – mentiu o Honório.

A verdade é que ia mal. Poucas causas, de pequena monta, e constituintes remissos; por desgraça perdera ultimamente um processo, em que fundara grandes esperanças. Não só recebeu pouco, mas até parece que ele lhe tirou alguma cousa à reputação jurídica; em todo caso, andavam mofinas nos jornais.

Dona Amélia não sabia nada; ele não contava nada à mulher, bons ou maus negócios. Não contava nada a ninguém. Fingia- -se tão alegre como se nadasse em um mar de prosperidades. Quando o Gustavo, que ia todas as noites à casa dele, dizia uma ou duas pilhérias, ele respondia com três e quatro; e depois ia ouvir os trechos de música alemã, que D. Amélia tocava muito bem ao piano, e que o Gustavo escutava com indizível prazer, ou jogavam cartas, ou simplesmente falavam de política.

Um dia, a mulher foi achá-lo dando muitos beijos à filha, criança de quatro anos, e viu-lhe os olhos molhados; ficou espantada, e perguntou-lhe o que era.

– Nada, nada.

Compreende-se que era o medo do futuro e o horror da miséria. Mas as esperanças voltavam com facilidade. A ideia de que os dias melhores tinham de vir dava-lhe conforto para a luta. Estava com trinta e quatro anos; era o princípio da carreira; todos os princípios são difíceis. E toca a trabalhar, a esperar, a gastar, a pedir fiado ou emprestado, para pagar mal, e a más horas.

A dívida urgente de hoje são uns malditos quatrocentos e tantos mil-réis de carros. Nunca demorou tanto a conta, nem ela cresceu tanto, como agora; a rigor, o credor não lhe punha a faca aos peitos; mas disse-lhe hoje uma palavra azeda, com um gesto mau, e Honório quer pagar-lhe hoje mesmo. Eram cinco horas da tarde. Tinha-se lembrado de ir a um agiota, mas voltou sem ousar pedir nada. Ao enfiar pela rua da Assembleia é que viu a carteira no chão, apanhou-a, meteu no bolso, e foi andando. Durante os primeiros minutos, Honório não pensou nada; foi andando, andando, andando, até ao largo da Carioca. No largo parou alguns instantes, enfiou depois pela rua da Carioca, mas voltou logo, e entrou na rua Uruguaiana. Sem saber como, achou-se daí a pouco no largo de São Francisco de Paula; e ainda, sem saber como, entrou em um café. Pediu alguma cousa e encostou-se à parede, olhando para fora. Tinha medo de abrir a carteira; podia não achar nada, apenas papéis e sem valor para ele. Ao mesmo tempo, e esta era a causa principal das reflexões, a consciência perguntava-lhe se podia utilizar-se do dinheiro que achara. Não lhe perguntava com o ar de quem não sabe, mas antes com uma expressão irônica e de censura. Podia lançar mão do dinheiro, e ir pagar com ele a dívida? Eis o ponto. A consciência acabou por lhe dizer que não podia, que devia levar a carteira à polícia, ou anunciá-la; mas tão depressa acabava de lhe dizer isto, vinham os apuros da ocasião, e puxavam por ele, e convidavam-no a ir pagar a cocheira. Chegavam mesmo a dizer-lhe que, se fosse ele que a tivesse perdido, ninguém iria entregar-lha; insinuação que lhe deu ânimo.