Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 342 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14313

Contabilidade Geral

Qual o órgão internacional e independente que, atualmente, estuda os padrões contábeis mundiais, visando a estabelecer uma harmonização de procedimentos válida para os países membros?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14312

Contabilidade de Custos

Um empresário possui um capital de R$ 800.000,00 e pretende abrir uma loja de componentes de áudio e vídeo. Analisando essa alternativa, verificou que precisará investir 60% desse capital em ativo fixo e o restante, em financiamento do capital de giro, projetando para o final de 1(ano) ano uma Receita Líquida de R$ 2.000.000,00, custos totais (fixos + variáveis) de R$ 750.000,00, despesas administrativas de R$1.000.000,00 e a incidência da alíquota de 25%, a título de Imposto de Renda.

Considerando-se um custo de oportunidade de 22,5% líquidos ao ano, o resultado real que o empresário deverá obter nesse ano, em reais, será

Considerando-se um custo de oportunidade de 22,5% líquidos ao ano, o resultado real que o empresário deverá obter nesse ano, em reais, será

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14311

Contabilidade Geral

Dentre as opções abaixo, assinale a que caracteriza uma vantagem, já identificada e reconhecida, da adoção da harmonização das normas internacionais de contabilidade para as empresas sediadas nos países que as adotam.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14310

Contabilidade de Custos

Pode-se definir centro de responsabilidade como a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14309

Matemática

Um aplicador depositou, num determinado fundo, um valor inicial de R$ 2.000,00. O valor acumulado, em reais, ao final de 24 meses, considerando juros compostos de 1% ao mês, será

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14308

Matemática

O valor da rentabilidade mensal, a juros simples, que permite que um investimento de R$ 1.000,00 se transforme em um montante de R$ 1.250,00 num prazo de 20 meses é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14307

Análise de Balanços

O modelo de risco de insolvência bancária adotado no Brasil através da Resolução BACEN no 2.099/94 e também recomendado pelo Acordo da Basiléia determina que a relação entre o Patrimônio Líquido da instituição e os riscos contidos na carteira de operações ativas obedeça à seguinte relação entre o Patrimônio Líquido Mínimo Exigido (PLE) e o Ativo Total Ponderado pelo Risco (APR):

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14306

Economia

A função clássica de um Banco Central é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14304

Contabilidade Geral

As instituições financeiras nacionais possuem um Plano de Contas Padronizado denominado COSIF (Plano Contábil das Instituições do Sistema Financeiro Nacional). Uma das características básicas do COSIF é a de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14303

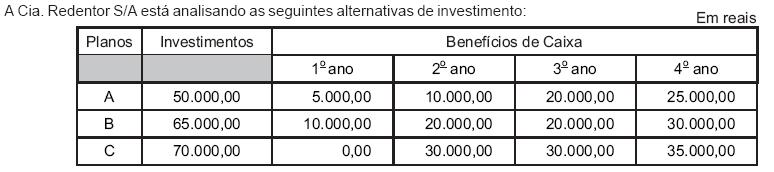

Matemática Financeira

Sabendo-se que a taxa de retorno requerida pela empresa é de 8% ao ano, pelo enfoque da Taxa Interna de Retorno - TIR e Valor Presente Líquido (VPL), a empresa deverá escolher algum desses planos?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14302

Contabilidade Geral

A Cia. América S/A vendeu, no exercício de 2006, o montante de R$15.000.000,00, sendo 40% à vista e o restante a prazo. A empresa concedeu, nas vendas a prazo, em média, 30 dias para os clientes quitarem suas duplicatas.

As projeções para o exercício de 2007 estão considerando um aumento no prazo oferecido aos clientes para 45 dias, o que deverá aumentar as vendas totais em 10%, sendo mantido o mesmo valor em reais das vendas à vista.

Considerando-se apenas as informações acima, o investimento marginal em Duplicatas a Receber que a empresa terá de fazer mensalmente, em reais, será de

As projeções para o exercício de 2007 estão considerando um aumento no prazo oferecido aos clientes para 45 dias, o que deverá aumentar as vendas totais em 10%, sendo mantido o mesmo valor em reais das vendas à vista.

Considerando-se apenas as informações acima, o investimento marginal em Duplicatas a Receber que a empresa terá de fazer mensalmente, em reais, será de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14301

Contabilidade Geral

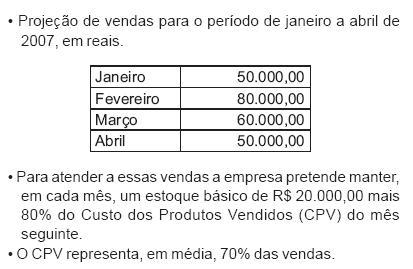

Dados extraídos do orçamento da Cia. Alvorada S/A.

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14300

Contabilidade Geral

Para a elaboração do orçamento de caixa, o elemento fundamental é(são)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14299

Contabilidade Geral

A Cia. Milenium S/A utiliza freqüentemente a ferramenta Alavancagem Financeira. Para tanto, reuniu as seguintes informações para realizar esta análise:

Considerando-se que a empresa está aprimorando os conceitos de taxa de retorno, com os dados acima pode-se afirmar que o Passivo Remunerado da empresa, em reais, é

Considerando-se que a empresa está aprimorando os conceitos de taxa de retorno, com os dados acima pode-se afirmar que o Passivo Remunerado da empresa, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

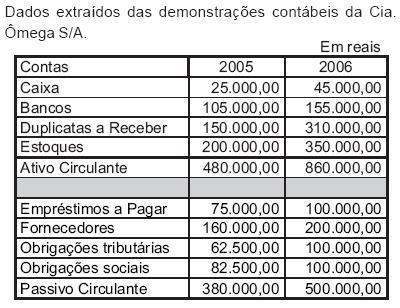

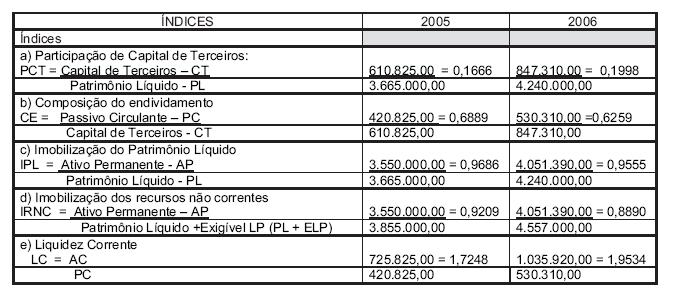

Q14298

Análise de Balanços

Com base nos dados acima, pode-se afirmar que a variação da Necessidade de Capital de Giro - NCG entre 2005 e 2006 alcançou, em reais, o montante de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

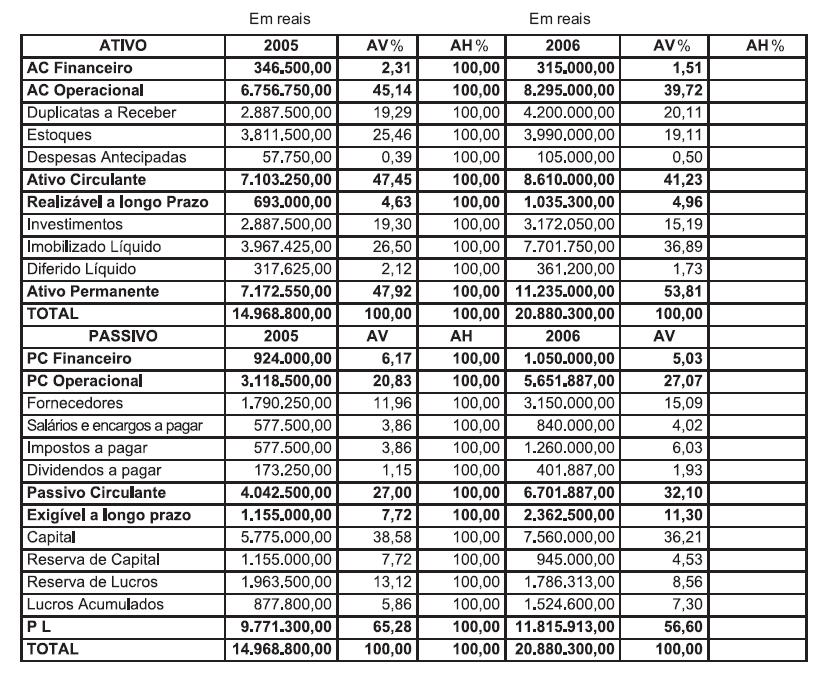

Q14297

Análise de Balanços

A Cia. Gama S/A apresentou o seguinte quadro parcial de Análise Vertical e Horizontal nos balanços:

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

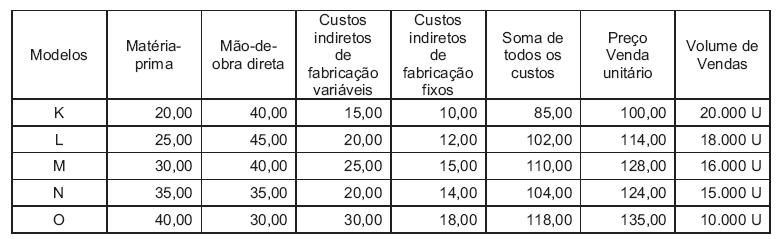

Q14296

Contabilidade de Custos

No levantamento dos custos dos produtos da Cia. Medina S/A obtiveram-se os seguintes números, em reais:

Considerando-se o critério de margem de contribuição unitária, o produto que apresenta maior contribuição ou lucratividade é o Modelo

Considerando-se o critério de margem de contribuição unitária, o produto que apresenta maior contribuição ou lucratividade é o Modelo

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14295

Contabilidade Geral

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

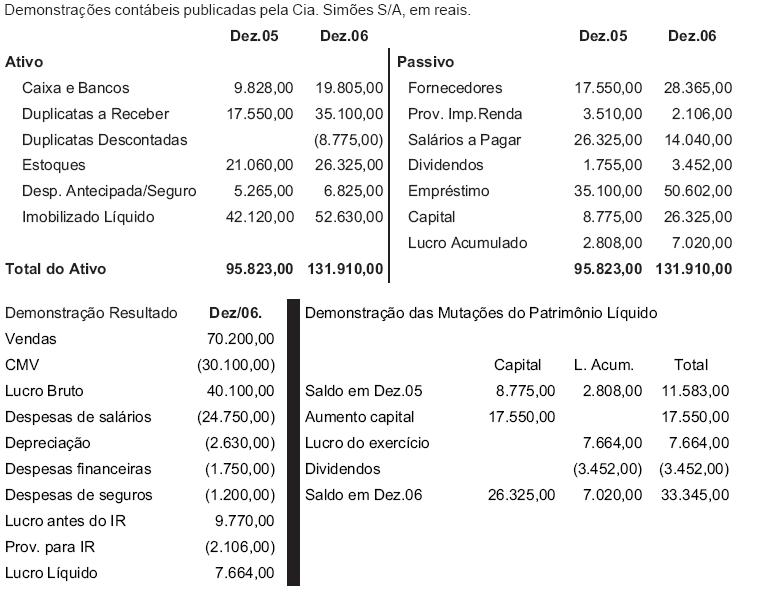

Q14294

Análise de Balanços

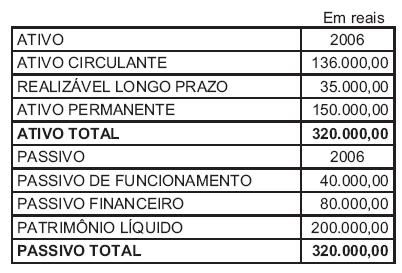

Dados extraídos da análise das demonstrações contábeis elaboradas pela Cia. Aço Forte S/A, em reais.

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

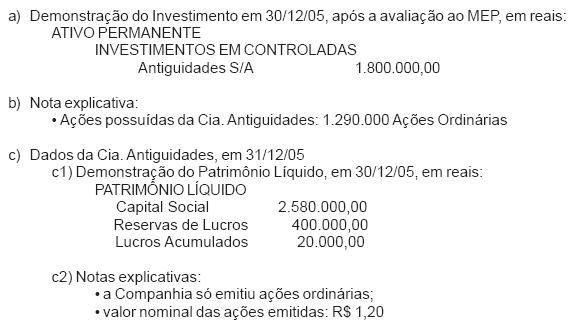

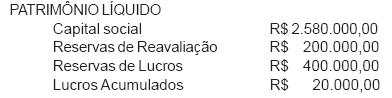

Q14293

Contabilidade Geral

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é