Questões de Concurso

Para analista - contabilidade

Foram encontradas 5.200 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92049

Contabilidade Geral

Segundo determinação da Comissão de Valores Mobiliários – CVM, no ajuste a valor presente do ativo e do passivo de longo prazo de que trata a Lei n. 11.638/2007, as empresas devem obedecer aos seguintes procedimentos, exceto.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92048

Contabilidade Geral

A respeito das disposições estatutárias, que impõem ônus a acionistas que votarem favoravelmente à supressão de cláusula de proteção à dispersão acionária, o entendimento adotado pela Comissão de Valores Mobiliários – CVM é de que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92047

Auditoria

No parecer sobre as demonstrações contábeis, o auditor deve emitir sua opinião

a?rmando se estas representam adequadamente ou não a situação patrimonial da entidade. Nesse parecer, devem ser observados os seguintes aspectos relevantes, exceto:

a?rmando se estas representam adequadamente ou não a situação patrimonial da entidade. Nesse parecer, devem ser observados os seguintes aspectos relevantes, exceto:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92046

Auditoria

Assinale a opção que indica uma exceção aos princípios fundamentais de ética

profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92045

Auditoria

Visando manter a qualidade e a credibilidade do seu trabalho, ao identi?car ameaças que possam comprometer a sua independência, o auditor deve tomar a seguinte providência:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92044

Auditoria

Assinale a opção que indica uma ação capaz de eliminar a perda de independência da entidade de auditoria por interesse financeiro direto.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92043

Contabilidade Geral

Entre as opções abaixo, assinale aquela que contém uma resposta errada.

Determinada empresa de capital fechado, que não tem títulos de dívida negociados em mercado de capitais, estando interessada em divulgar algumas informações por segmento, nos termos do IFRS 8 e do CPC 22, indagou a um especialista se isto era possível.

A resposta obtida foi no sentido de que essa empresa, por suas características informadas:

Determinada empresa de capital fechado, que não tem títulos de dívida negociados em mercado de capitais, estando interessada em divulgar algumas informações por segmento, nos termos do IFRS 8 e do CPC 22, indagou a um especialista se isto era possível.

A resposta obtida foi no sentido de que essa empresa, por suas características informadas:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92042

Contabilidade Geral

Entre as a?rmativas abaixo, apenas uma não expressa a verdade. Indique-a, assinalando a opção que a contém.

Segundo a norma contábil NBC T 19.2, as “Diferenças Temporárias Dedutíveis”, que resultam em ativo ?scal diferido, podem ocorrer quando houver:

Segundo a norma contábil NBC T 19.2, as “Diferenças Temporárias Dedutíveis”, que resultam em ativo ?scal diferido, podem ocorrer quando houver:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92041

Contabilidade Geral

A empresa Modistas da Moda S/A, tem um histórico de perdas no recebimento de seus créditos, por isto, não costuma negligenciar a utilização de provisão para riscos de crédito.

Sob esse aspecto, veri?camos que do balanço patrimonial de 2008 constou a conta Provisão para Devedores Duvidosos com saldo de R$ 2.300,00. Ao longo do exercício de 2009 foram comprovadas perdas efetivas no recebimento de créditos, no valor de

R$ 1.100,00, e a estimativa de perdas que se faz para 2010, monta a R$1.800,00.

Com base nessas informações, pode-se dizer que a empresa deverá lançar na Demonstração do Resultado do Exercício, relativa a 2009, uma despesa provisionada para risco de crédito no montante de

Sob esse aspecto, veri?camos que do balanço patrimonial de 2008 constou a conta Provisão para Devedores Duvidosos com saldo de R$ 2.300,00. Ao longo do exercício de 2009 foram comprovadas perdas efetivas no recebimento de créditos, no valor de

R$ 1.100,00, e a estimativa de perdas que se faz para 2010, monta a R$1.800,00.

Com base nessas informações, pode-se dizer que a empresa deverá lançar na Demonstração do Resultado do Exercício, relativa a 2009, uma despesa provisionada para risco de crédito no montante de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92040

Contabilidade Geral

A empresa ARPEC S/A, em 31 de dezembro de 2010, apresenta um saldo de R$ 84.210,00 na conta Veículos. A conta Depreciação Acumulada, nessa data, já tinha saldo de R$ 20.500,00, antes de se contabilizar os encargos do exercício.

A vida útil econômica dos veículos foi estimada em cinco anos e o seu valor residual foi estimado em 5%, dispensando-se os centavos, após o arredondamento matemático. O método de cálculo da depreciação utilizado é o linear.

Os veículos foram adquiridos e incorporados ao patrimônio, para uso, na forma como segue:

em outubro de 2008 R$ 33.000,00;

em junho de 2009 R$ 25.000,00;

em abril de 2010 R$ 22.000,00.

Ao registrar na contabilidade os encargos de depreciação do exercício de 2010, a empresa vai encontrar o valor de

A vida útil econômica dos veículos foi estimada em cinco anos e o seu valor residual foi estimado em 5%, dispensando-se os centavos, após o arredondamento matemático. O método de cálculo da depreciação utilizado é o linear.

Os veículos foram adquiridos e incorporados ao patrimônio, para uso, na forma como segue:

em outubro de 2008 R$ 33.000,00;

em junho de 2009 R$ 25.000,00;

em abril de 2010 R$ 22.000,00.

Ao registrar na contabilidade os encargos de depreciação do exercício de 2010, a empresa vai encontrar o valor de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

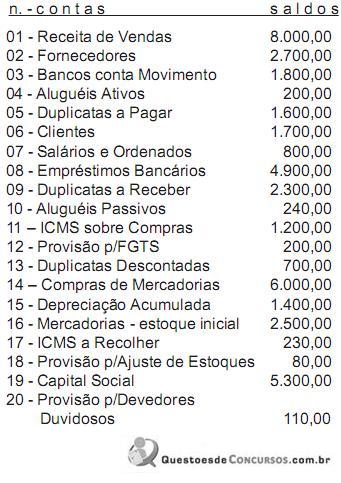

Q92039

Contabilidade Geral

A empresa Modelos & Struturas S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

O inventário de mercadorias no ?m do exercício acusou um estoque ?nal de mercadorias de R$ 3.000,00.

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Após a contabilização, a Demonstração do Resultado do Exercício evidenciará um

O inventário de mercadorias no ?m do exercício acusou um estoque ?nal de mercadorias de R$ 3.000,00.

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Após a contabilização, a Demonstração do Resultado do Exercício evidenciará um

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

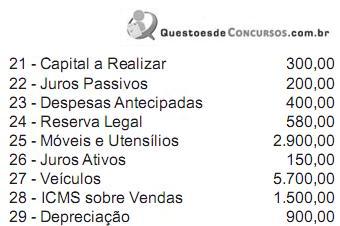

Q92038

Contabilidade Geral

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

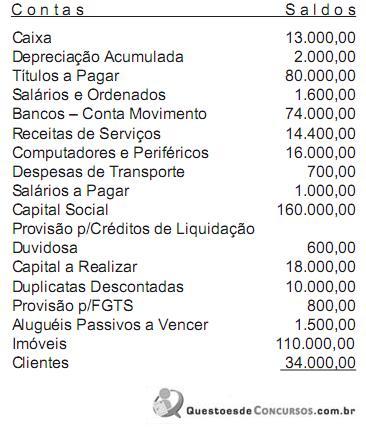

Q92037

Contabilidade Geral

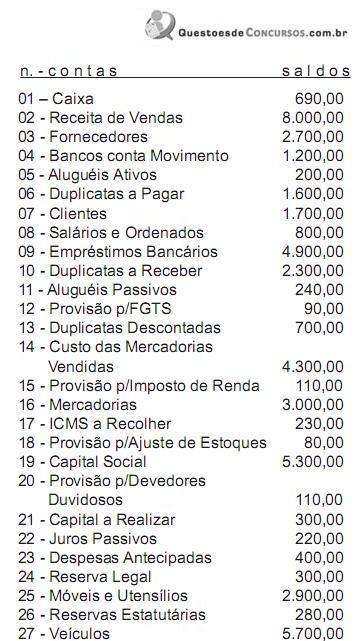

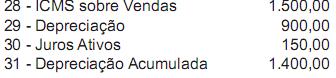

A empresa Comercial de Bolas e Balas Ltda. mandou elaborar um balancete de veri?cação com as seguintes contas e saldos constantes do livro Razão Geral:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92036

Contabilidade Geral

Das cinco assertivas abaixo apenas uma expressa a informação correta. Assinale a opção que a contém.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92035

Análise de Balanços

As demonstrações contábeis, quando corretamente elaboradas, satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles as utilizam para a tomada de decisões de ordem econômica.

Sob esse aspecto, pode-se dizer que, entre outras ?nalidades, os usuários baseiam-se nas demonstrações contábeis para praticar as seguintes ações, exceto:

Sob esse aspecto, pode-se dizer que, entre outras ?nalidades, os usuários baseiam-se nas demonstrações contábeis para praticar as seguintes ações, exceto:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92023

Economia

A negociação de índices como o Ibovespa no Brasil e o Dow Jones Industrial nos Estados Unidos da América, entre outros, serve como instrumento para:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92022

Economia

Estudos empíricos permitem afirmar que o aumento do preço de exercício de uma opção sobre ações reflete a expectativa de maiores retornos. Pode-se, pois, considerar que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92020

Economia

Risco, como probabilidades de ganho ou perda, aparece nos casos de:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92019

Economia

Modelos de precificação de ações são desenvolvidos partindo da noção de equilíbrio de mercado. Assim, pode-se considerar que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92018

Economia

Há quem afirme que nos mercados futuros os contratos são despersonalizados, o que se explicaria por