Questões de Concurso

Para analista - contabilidade

Foram encontradas 5.200 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

TEXTO

ÉDIPO-REI

Diante do palácio de Édipo. Um grupo de crianças está ajoelhado nos degraus da entrada. Cada um tem na mão um ramo de oliveira. De pé, no meio delas, está o sacerdote de Zeus.

(Edipo-Rei, Sófocles, RS: L&PM, 2013)

TEXTO

ÉDIPO-REI

Diante do palácio de Édipo. Um grupo de crianças está ajoelhado nos degraus da entrada. Cada um tem na mão um ramo de oliveira. De pé, no meio delas, está o sacerdote de Zeus.

(Edipo-Rei, Sófocles, RS: L&PM, 2013)

I. apreciar e aprovar a proposta orçamentária do Regime Próprio de Previdência Social − RPPS.

II. conceber, acompanhar e avaliar a gestão operacional, econômica e financeira dos recursos do RPPS.

III. deliberar sobre a aceitação de doações, cessões de direitos e legados, quando onerados por encargos.

IV. elaborar o Regimento Interno do Conselho Diretor − CODIR.

De acordo com o Decreto no 2.714/2014, são, dentre outras, competências do Conselho Municipal de Previdência − CMP, APENAS as indicadas em

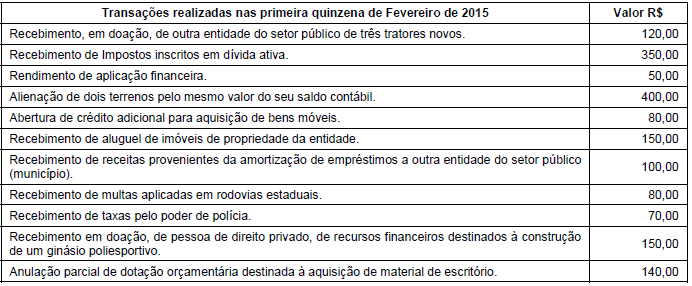

Com relação à classificação das receitas orçamentárias, considere as seguintes transações realizadas por determinada entidade do setor público.

Sob o aspecto orçamentário, as receitas correntes e de capital somam, em R$, respectivamente,

A Autarquia de Previdência dos Servidores Públicos do Município de Altos da Mata realizou licitação objetivando à aquisição de quarenta e cinco computadores, no valor total de R$ 130.000,00, para o departamento de contabilidade e finanças.

A despesa com aquisição dos computadores classifica-se no elemento de despesa orçamentária

A Autarquia de Previdência dos Servidores Públicos do Município de Altos da Mata realizou licitação objetivando à aquisição de quarenta e cinco computadores, no valor total de R$ 130.000,00, para o departamento de contabilidade e finanças.

Considerando os limites estabelecidos na Lei Federal nº 8.666/1993, a licitação foi realizada na modalidade de

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

A abertura do Crédito Adicional, para reforço da dotação orçamentária de serviços de manutenção de elevadores, de acordo com a Lei Federal nº 4.320/64, é classificado como

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

O município poderia abrir crédito adicional utilizando recursos disponíveis do superávit financeiro apurado no Balanço Patrimonial do exercício de 2014, em R$, até o montante de

I. Seu objeto é o patrimônio das entidades da Administração pública direta e indireta, exceto das empresas estatais dependentes.

II. Seu objetivo é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações.

III. É o ramo da ciência contábil que utiliza, no processo gerador de informações, os demonstrativos contábeis das entidades do setor público e das empresas concessionárias de serviços públicos.

IV. Sua função social deve refletir, sistematicamente, o ciclo da Administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

V. Seu campo de aplicação abrange integralmente as entidades governamentais, os serviços sociais e os conselhos profissionais.

Está correto o que se afirma APENAS em

I. fiscalizar a aplicação de quaisquer recursos repassados pelos Estados, mediante convênio, acordo, ajuste ou outros instrumentos congêneres, ao Município, ao Distrito Federal ou ao Ministério Público.

II. assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade.

III. julgar as contas prestadas anualmente pelo Presidente da República, mediante relatório de gestão, que deverá ser elaborado em sessenta dias a contar de seu recebimento.

IV. aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário.

V. avaliar o cumprimento das metas previstas na lei de diretrizes orçamentárias, a execução dos programas de governo e dos orçamentos da União.

Está correto o que se afirma APENAS em