Foram encontradas 5.200 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A maior parte do trabalho do auditor na formação de sua opinião consiste na obtenção e avaliação das evidências de auditoria.

II. As evidências de auditoria abrangem informações que sustentam e corroboram as afirmações da administração e informações que contradizem tais afirmações.

II. Em alguns casos, a ausência de informações, por exemplo, a recusa da administração de fornecer uma representação solicitada, é usada pelo auditor e, portanto, também constitui evidência de auditoria.

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 200 (NBC TA 200) (R1), caracteriza evidência de auditoria o que consta em

1. Arrecadar 700 milhões de reais relativos a tributos; 2. Emitir empenhos no valor de 500 milhões de reais relativos a outras despesas correntes; 3. Liquidar empenhos no valor de 300 milhões de reais relativos a outras despesas correntes; 4. Pagar empenhos no valor de 200 milhões de reais relativos a outras despesas correntes.

A consequência será que o

Considere a seguinte citação:

Um problema subjacente ao denominado orçamento baseado em desempenho envolve o desafio da clareza. O termo é um dos

muitos descritores diferentes (e o mais comum) utilizados para descrever a conexão entre informações sobre desempenho, por

um lado, e recursos governamentais, por outro. Em alguns círculos, entretanto, esse termo passou a conotar a substituição da

alocação ‘política’ de recursos por algum algoritmo mágico que aloca recursos com base nos dados sobre desempenho. (Hilton,

RM e Joyce, PG. Informações sobre desempenho orçamentário em perspectiva histórica e comparativa. In: Administração

Pública: coletânea. ENAP, Brasília: 2010, 382).

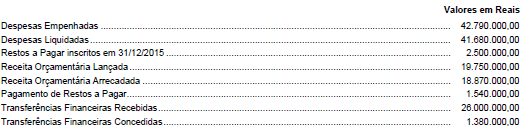

Considere as informações referentes a 2015, a seguir, extraídas do sistema de contabilidade de uma autarquia estadual:

O resultado financeiro do exercício de 2015 apurado a partir do Balanço Financeiro foi

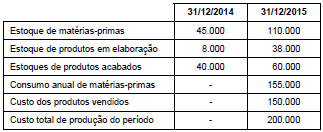

Com base nestas informações e sabendo que a quantidade de dias utilizado é de 360 dias por ano, o prazo médio de renovação dos estoques de produtos acabados, em dias, era

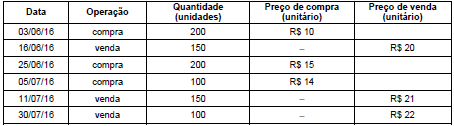

Sabendo que a empresa não apresentava estoque inicial e que adota o critério PEPS (Primeiro que Entra, Primeiro que Sai) para controle dos estoques, o custo das mercadorias vendidas no mês de julho foi, em reais,