Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A legislação aplicável às Entidades Fechadas de Previdência Complementar (EFPC) dispõe sobre a apuração do resultado, a destinação e utilização de superávit e o equacionamento de déficit dos planos de benefícios de caráter previdenciário que administram. Em relação à precificação de ativos e passivos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar a satisfação das exigências regulamentares relativas ao custeio do plano, mediante o uso de modelos e critérios consistentes.

II. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar as ações ativas imputáveis ao plano de benefícios.

III. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar a adequada precificação dos recursos garantidores do plano de benefícios, levando em conta o valor ajustado ao risco para cada modalidade operacional, mediante o uso de modelos e critérios consistentes.

IV. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar apenas os riscos de crédito e liquidez.

Estão CORRETOS apenas os itens:

Conforme Instrução da Superintendência Nacional de Previdência Complementar (Previc) que dispõe sobre as normas específicas para os procedimentos contábeis, as Entidades Fechadas de Previdência Complementar (EFPC), durante o processo de avaliação e registro contábil das operações com cotas de fundos de investimento, deverão observar as regras estabelecidas pela Comissão de Valores Mobiliários (CVM). Considerando a legislação em vigor sobre redução ao valor recuperável de ativos, identifique, nos itens abaixo, as evidências de fontes externas de informação a serem observadas e, em seguida, assinale a opção CORRETA.

I. Evidência disponível, proveniente de relatório interno, que indique que o desempenho econômico de um ativo é ou será pior que o esperado.

II. Mudanças significativas, com efeito adverso sobre a entidade, ocorreram durante o período, ou devem ocorrer em futuro próximo, na extensão pela qual, ou na maneira na qual, um ativo é ou será utilizado. Essas mudanças incluem, por exemplo, o ativo que se torna inativo ou ocioso, e eventual plano para descontinuidade ou reestruturação da operação à qual um ativo pertence.

III. Mudanças significativas com efeito adverso sobre a entidade ocorreram durante o período, ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual o ativo é utilizado.

IV. As taxas de juros de mercado ou outras taxas de mercado de retorno sobre investimentos aumentaram durante o período, e esses aumentos, provavelmente, afetarão a taxa de desconto utilizada no cálculo do valor em uso de um ativo e diminuirão materialmente o valor recuperável do ativo.

Estão CORRETOS apenas os itens:

As Entidades Fechadas de Previdência Complementar (EFPC), pela natureza de seus negócios necessitam contar com o trabalho de especialistas para analisar e mensurar determinadas transações e operações. O auditor independente, ao aceitar um trabalho de auditoria das demonstrações contábeis de uma EFPC, deve avaliar a necessidade de utilização de especialistas em seu trabalho, independentemente dos especialistas que apoiam a EFPC. Considerando a norma de auditoria do Conselho Federal de Contabilidade (CFC) que trata da utilização do trabalho de especialistas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O auditor é o único responsável por expressar opinião de auditoria sobre as demonstrações contábeis da EFPC, e essa responsabilidade não é reduzida pela utilização do trabalho de especialista contratado para apoiar o seu trabalho.

II. O auditor deve fazer referência ao uso do trabalho do especialista em seu relatório, não sendo necessário mencionar que essa referência reduz a sua responsabilidade pela opinião.

III. Em uma EFPC cujo plano de previdência administrado por ela seja na modalidade de Contribuição Definida sem qualquer tipo de risco atuarial, o auditor está dispensado de utilizar especialista em atuária para lhe auxiliar nos seus trabalhos de análises das reservas matemáticas dos participantes do plano.

IV. O auditor poderá contratar especialista para lhe auxiliar na auditoria das demonstrações contábeis da EFPC pertinentes, segundo seu julgamento nas áreas de Atuária, Avaliação da Carteira de Imóveis e Contencioso Jurídico, e deverá estabelecer acordo por escrito com o especialista sobre os seguintes assuntos: i) a natureza, o alcance e os objetivos do trabalho desse especialista; ii) as respectivas atribuições e responsabilidade do auditor e desse especialista; iii) a natureza, a época e a extensão da comunicação entre o auditor e esse especialista, incluindo o formato de qualquer relatório a ser fornecido por esse especialista; e iv) a necessidade de o especialista observar requisitos de confidencialidade.

Estão CORRETOS apenas os itens:

As Entidades Fechadas de Previdência Complementar (EFPC), na preparação das suas demonstrações contábeis, estão obrigadas a aplicar os critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes nos termos da norma emitida pelo CFC que trata deste assunto, e que seja divulgada informação suficiente nas notas explicativas para permitir que os usuários entendam a natureza, oportunidade e valor das provisões e passivos e ativos contingentes. A respeito desse assunto, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As demonstrações contábeis tratam da posição financeira da entidade no fim do seu período de divulgação e, não, da sua possível posição no futuro. Por isso, nenhuma provisão é reconhecida para despesas que necessitam ser incorridas para operar no futuro. Os únicos passivos reconhecidos no balanço da entidade são os que já existem na data do balanço.

II. O ativo contingente deve ser reconhecido e divulgado quando for provável a entrada de benefícios econômicos, da mesma maneira como ocorre com as ações judiciais em que for provável a sua perda e o seu valor for estimado com segurança.

III. Em sentido geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor. Porém, no alcance da norma contábil que trata dessa matéria, o termo “contingente” é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob o controle da entidade.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação não devem ser refletidos no valor da provisão, mesmo quando houver evidência objetiva suficiente de que eles ocorrerão, uma vez que a provisão deve ser estimada a valor presente.

Estão CORRETOS os itens:

As Entidades Fechadas de Previdência Complementar (EFPC), quando da contratação dos serviços de auditoria sobre as suas demonstrações contábeis, deverão observar diversas obrigações a serem estabelecidas com o auditor independente. Acerca desse assunto, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. No contrato celebrado entre a EFPC com o auditor independente, deve constar cláusula autorizando o acesso da Previc aos papéis de trabalho do auditor independente, e a quaisquer documentos que tenham servido de base ou evidência para emissão dos relatórios emitidos por ele.

II. A Diretoria Executiva das EFPCs deverá comunicar formalmente ao auditor independente e ao Comitê de Auditoria, quando instalado, no prazo de 24 (vinte e quatro) horas da identificação, a ocorrência dos eventos relacionados a i) inobservância de normas legais e regulamentares que coloquem em risco a continuidade da EFPC e dos planos de benefícios operados por estas; ii) a fraudes de qualquer valor perpetradas pela administração da EFPC; iii) a fraudes relevantes perpetradas por funcionários das EFPCs ou por terceiros; e iv) a erros que resultem em incorreções relevantes nas demonstrações contábeis da EFPC.

III. Todas as EFPCs devem solicitar ao auditor independente que produza os seguintes documentos: i) relatório do auditor independente sobre as demonstrações contábeis; ii) relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPCs, bem como recomendações destinadas a sanar essas deficiências; e iii) relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC.

IV. O relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPCs, bem como recomendações destinadas a sanar essas deficiências, e o relatório para propósito específico no qual deverá ser avaliada a adequação da administração, bem como a governança da EFPC devem ser emitidos, no mínimo, semestralmente.

Estão CORRETOS apenas os itens:

Em relação à Instrução da Superintendência Nacional de Previdência Complementar (Previc) que regulamenta os critérios para definição e duração do passivo, da taxa de juros parâmetro e do ajuste de precificação e outras providências, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A Previc pode determinar, a qualquer tempo, a realização de novo estudo técnico de adequação, caso o estudo original seja avaliado como inconsistente ou insuficiente, apontando especificamente as inconsistências ou insuficiências a serem sanadas, bem como o devido embasamento técnico ou normativo.

II. Na projeção de crescimento real dos salários ou crescimento real dos benefícios do plano, podem-se adotar taxas negativas em linha com a situação econômica do país.

III. Todas as hipóteses atuariais adotadas em avaliação atuarial de plano de benefícios devem ser embasadas em estudo técnico de adequação e deve ser elaborado por contador habilitado e legalmente responsável pelo plano de benefícios e embasado em informações fornecidas pela EFPC e pela Previc.

IV. Os dados cadastrais e demais informações referentes ao passivo atuarial devem ser providenciados pelo ARPB, e as informações relativas aos investimentos devem ser providenciadas pelo AETQ.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Em relação à metodologia de cálculo utilizada para cada provisão técnica, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As Seguradoras deverão manter nota técnica atuarial, assinada pelo atuário técnico responsável, à disposição da Susep, com o detalhamento da metodologia de cálculo utilizada.

II. As Seguradoras apenas poderão constituir provisões técnicas após a determinação do método específico definido pela Susep.

III. A constituição de Outras Provisões Técnicas somente poderá ser admitida mediante prévia autorização da Susep, devendo estar prevista em nota técnica atuarial assinada pelo atuário técnico responsável.

IV. A Seguradora deverá constituir Outras Provisões Técnicas, que poderão ser encaminhadas para a Susep, caso necessário, para a sua aprovação.

Estão CORRETOS apenas os itens:

Os ativos de resseguro redutores e ativos de retrocessão redutores correspondem aos créditos com a contraparte que poderão ser deduzidos da necessidade de cobertura das provisões técnicas por ativos garantidores. Em relação ao ativo de resseguro redutor e ativo de retrocessão redutor, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Correspondem aos prêmios de resseguro diferidos e aos prêmios de retrocessão diferidos diretamente relacionados às provisões técnicas da cedente, acrescidos dos montantes pendentes de pagamento à contraparte, vencidos e a vencer.

II. Correspondem aos prêmios de resseguro diferidos e aos prêmios de retrocessão diferidos diretamente relacionados às provisões técnicas da cedente, líquidos de montantes pendentes de pagamento à contraparte, vencidos e a vencer.

III. Caracterizam-se pelo valor esperado dos fluxos de caixa de sinistros e benefícios ocorridos e ainda não pagos pela cedente, decorrentes do cumprimento, respectivamente, dos contratos de resseguro e dos contratos de retrocessão.

IV. Caracterizam-se pelo valor pago pela cedente, dos fluxos de caixa de sinistros e benefícios ocorridos decorrentes do cumprimento, respectivamente, dos contratos de resseguro e dos contratos de retrocessão.

Estão CORRETOS apenas os itens:

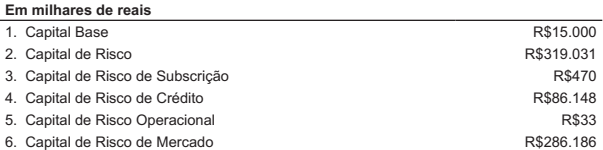

O quadro a seguir apresenta informações referentes a uma companhia seguradora enquadrada no segmento S1.

Pode-se afirmar que o seu capital mínimo requerido correspondente a:

As sociedades seguradoras deverão aplicar os recursos observando os limites de concentração por emissor. Identifique, nos itens abaixo, os limites por emissor, e, em seguida, assinale a opção CORRETA:

I. Até 25% (vinte e cinco por cento) do patrimônio líquido de um mesmo: Fundo de Investimentos de Direitos Creditórios (FIDC), Fundo de Investimentos em Cotas de Fundo de Investimentos de Direitos Creditórios (FICFIDC), Fundo de Investimento Imobiliário (FII) e Fundo de investimento em Cotas do Fundo de Investimento Imobiliário (FICFII) e Fundo de Investimento em Participações (FIP).

II. Até 20% (vinte por cento) do capital total de uma mesma companhia aberta, do capital votante de uma mesma companhia aberta e do patrimônio líquido de uma mesma instituição financeira.

III. Até 25% (vinte e cinco por cento): do capital total de uma mesma companhia aberta, do capital votante de uma mesma companhia aberta e do patrimônio líquido de uma mesma instituição financeira, observando a vedação com relação a investimento em companhia do mesmo grupo econômico.

IV. Até 25% (vinte e cinco por cento) do patrimônio separado constituído pela totalidade dos créditos submetidos ao regime fiduciário que lastreiam a emissão de um mesmo certificado de recebíveis.

Estão CORRETOS apenas os itens:

Identifique nos itens abaixo os ativos redutores da necessidade de cobertura das provisões técnicas e, em seguida, assinale a opção CORRETA:

I. Os custos de aquisição diferidos referentes às despesas de corretagem, mesmo que não efetivamente liquidadas, direta e indiretamente relacionadas ao valor do prêmio comercial e diferidas de acordo com a vigência de cada risco.

II. Os ativos garantidores depositados fora do país com o objetivo de garantir, mesmo que exclusivamente, operações de resseguro ou retrocessão com cedentes no exterior, os resseguradores locais, não poderão reduzir da necessidade de cobertura de suas provisões técnicas.

III. O valor da parcela da insuficiência das provisões técnicas, apurada no Teste de Adequação de Passivos (TAP), de responsabilidade de cessionária em um contrato de resseguro a retrocessão.

IV. O valor, respectivamente, dos prêmios de resseguro diferidos e dos prêmios de retrocessão diferidos, diretamente relacionados às provisões técnicas da cedente, líquidos de montantes pendentes de pagamento à contraparte, vencidos e a vencer.

Estão CORRETOS apenas os itens:

Sobre as seguradoras, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A base de cálculo utilizada para apuração dos valores dos direitos creditórios deve corresponder à mesma base de cálculo da Provisão de Prêmios não Ganhos (PPNG).

II. As seguradoras e os resseguradores locais que utilizarem direitos creditórios referentes a riscos vigentes e emitidos deverão manter estudo atualizado detalhado em nota técnica contábil que comprove a adequação e a consistência do saldo constituído.

III. As seguradoras, as Entidades Abertas de Previdência Complementar (EAPC) e os resseguradores locais poderão oferecer direitos creditórios como ativos garantidores redutores da necessidade de cobertura das provisões técnicas.

IV. Os valores de direitos creditórios correspondem ao montante de prêmios a receber, referentes às parcelas vencidas e não vencidas, na proporção dos prazos dos riscos decorridos, considerando cada parcela na data-base de cálculo.

Estão CORRETOS apenas os itens: