Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88025

Contabilidade Geral

A elaboração da demonstração financeira do fluxo de caixa pode ser realizada pelo método direto ou indireto. A elaboração pelo método direto deve

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88024

Contabilidade Geral

Uma determinada Companhia adquiriu um empréstimo para pagamento em parcela única, com vencimento programado para 13 meses após a aquisição. No ato da aquisição da quantia e da obrigação do pagamento, o registro contábil foi o seguinte:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88023

Contabilidade Geral

As contas contábeis de uma Companhia podem ser classificadas como contas patrimoniais e contas de resultado. Observe as contas a seguir.

I – Receitas financeiras

II – Custos de produção

III – Duplicatas a receber

IV – Fornecedores

V – Empréstimos

São contas patrimoniais APENAS as apresentadas em

I – Receitas financeiras

II – Custos de produção

III – Duplicatas a receber

IV – Fornecedores

V – Empréstimos

São contas patrimoniais APENAS as apresentadas em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88022

Contabilidade Geral

O conjunto de informações divulgado pela Companhia, cujo objetivo é demonstrar o resultado da interação da empresa com o meio em que ela está inserida, é denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88021

Contabilidade Geral

No final de cada exercício social, as sociedades por ações devem elaborar e divulgar algumas demonstrações contábeis de acordo com a legislação societária e com os princípios fundamentais de contabilidade. Dentre as demonstrações obrigatórias, tem-se o Balanço Patrimonial, cuja finalidade é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88020

Contabilidade Geral

A Lei nº 11.638/07 alterou, revogou e inseriu novos dispositivos à Lei nº 6.404/76, que dispõe sobre as sociedades por ações, trazendo implicações diretas no campo societário e contábil e, de modo indireto, no tributário. Em relação à elaboração das demonstrações financeiras, uma das principais alterações foi a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88019

Auditoria

Nas empresas, falhas que ocorram no sistema de controles internos podem facilitar o aparecimento das fraudes internas, como as mostradas a seguir.

I - Atraso no pagamento dos salários

II - Inexistência ou ineficiência das normas internas

III - Plano de auditoria burocrático e repetitivo

IV - Atraso nas conciliações

V - Ausência de afinidade entre a alta administração e a equipe de auditoria

São falhas ligadas ao aparecimento de fraudes internas APENAS as apresentadas em

I - Atraso no pagamento dos salários

II - Inexistência ou ineficiência das normas internas

III - Plano de auditoria burocrático e repetitivo

IV - Atraso nas conciliações

V - Ausência de afinidade entre a alta administração e a equipe de auditoria

São falhas ligadas ao aparecimento de fraudes internas APENAS as apresentadas em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88018

Auditoria

Uma das etapas que deve ser sempre executada e repetida no sistema de controles internos é o monitoramento contínuo das atividades de controle. O monitoramento tem a função de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88017

Auditoria

Em um sistema de controle interno eficaz, é importante que existam mais controles preventivos do que detectivos. Contudo, os controles detectivos também são muito importantes, pois

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88016

Auditoria

Os controles internos podem ser classificados como preventivos ou detectivos, dependendo do objetivo e do momento em que são aplicados. Observe os controles apresentados a seguir.

I - Segregação de funções

II - Limites e alçadas

III - Autorizações

IV - Conciliações

V - Revisões de desempenho

São exemplos de controles preventivos APENAS os apre- sentados em

I - Segregação de funções

II - Limites e alçadas

III - Autorizações

IV - Conciliações

V - Revisões de desempenho

São exemplos de controles preventivos APENAS os apre- sentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88015

Auditoria

O sistema de controles internos de uma empresa abrange as áreas contábeis e administrativas ou gerenciais. Um exemplo de controle interno contábil é o(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88014

Auditoria

O gerenciamento de riscos dentro da empresa é uma atividade fundamental que servirá de apoio para diversas outras atividades, como planejamento estratégico, auditoria interna, etc. Nesse contexto, durante uma auditoria, o auditor interno deve

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88013

Auditoria

Todos os procedimentos de auditoria executados, as evidências colhidas e os pontos observados irão convergir para a emissão do relatório final de auditoria. Antes do fechamento desse relatório, o auditor deve

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88012

Auditoria

O processo de auditoria interna em uma empresa privada requer do auditor uma série de características relacionadas à conduta ética do profissional, principalmente por conta da convivência constante com os auditados. Em relação a essa conduta, considere os deveres a seguir.

I - Estabelecer um relacionamento pessoal e íntimo com os demais colegas de trabalho, principalmente em atividades após a jornada de trabalho, o que facilitaria a execução da auditoria.

II - Manter um determinado grau de independência em relação aos auditados e à alta administração da empresa, gerando maior conforto e transparência na execução dos testes.

III - Cuidar do marketing pessoal vestindo-se de acordo com as normas da empresa, cuidando da higiene pessoal, da postura e do linguajar, evitando gírias e piadas excessivas.

IV - Estar sempre atualizado em relação aos negócios da empresa e aos processos auditados, passando maior credibi- lidade aos envolvidos na auditoria.

V - Concluir sobre os testes efetuados, mesmo sem evidências suficientes, desde que a informação tenha sido passada por um funcionário de confiança dentro da empresa.

São corretos APENAS os deveres apresentados em

I - Estabelecer um relacionamento pessoal e íntimo com os demais colegas de trabalho, principalmente em atividades após a jornada de trabalho, o que facilitaria a execução da auditoria.

II - Manter um determinado grau de independência em relação aos auditados e à alta administração da empresa, gerando maior conforto e transparência na execução dos testes.

III - Cuidar do marketing pessoal vestindo-se de acordo com as normas da empresa, cuidando da higiene pessoal, da postura e do linguajar, evitando gírias e piadas excessivas.

IV - Estar sempre atualizado em relação aos negócios da empresa e aos processos auditados, passando maior credibi- lidade aos envolvidos na auditoria.

V - Concluir sobre os testes efetuados, mesmo sem evidências suficientes, desde que a informação tenha sido passada por um funcionário de confiança dentro da empresa.

São corretos APENAS os deveres apresentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

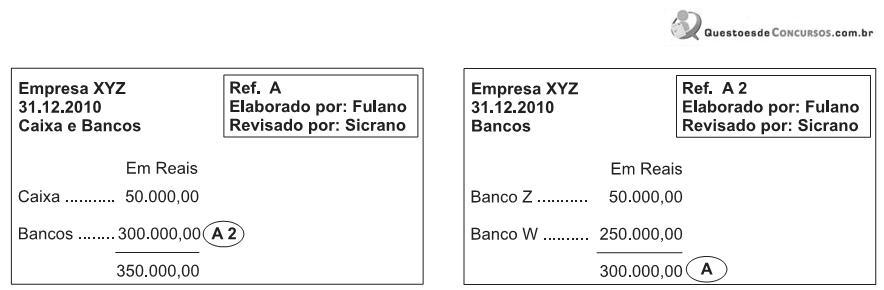

Q88011

Auditoria

Os papéis de trabalho são identificados por códigos de acordo com a metodologia de cada auditor. Na figura acima, observa-se um tipo de ligação de dados entre dois papéis de trabalho, denominada

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88010

Auditoria

Os procedimentos de auditoria são um conjunto de técnicas utilizadas pelo auditor para colher evidências sobre o processo auditado e emitir um parecer técnico. Um dos procedimentos de auditoria que podem ser realizados para validação do saldo contábil registrado na conta fornecedores é a(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88009

Auditoria

Para a execução dos testes de auditoria, é necessário que o auditor escolha uma amostra dentro do universo do processo auditado a fim de otimizar o tempo da auditoria, reduzir os custos e produzir o relatório final dentro do prazo determinado. Para a definição da amostragem, o auditor deve

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88008

Auditoria

Antes do início da auditoria, a equipe deve programar o trabalho de forma objetiva e eficaz. O programa de trabalho é um dos papéis utilizados como ferramenta valiosa nessa função, no qual estão contidos os(as)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88007

Auditoria

De acordo com uma das normas de auditoria, o auditor deve elaborar papéis de trabalho que suportem sua opinião para emissão do parecer final. Os papéis de trabalho representam a(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88006

Auditoria

As normas de auditoria estabelecem que o auditor deve avaliar o sistema de controles internos a fim de determinar a natureza, época e extensão dos procedimentos de auditoria. A esse respeito, considere os procedimentos a seguir.

I - Implementar novos controles internos que, porven- tura, estiverem faltando.

II - Levantar e identificar o sistema de controle interno utilizado na empresa.

III - Realizar o mapeamento de toda a organização, elaborando fluxos e normas de processo.

IV - Verificar se o sistema levantado está realmente sendo utilizado pela empresa.

V - Avaliar, por meio de testes, a eficácia dos controles internos utilizados.

Durante a avaliação do sistema de controles internos, são deveres dos auditores APENAS os procedimentos apresentados em

I - Implementar novos controles internos que, porven- tura, estiverem faltando.

II - Levantar e identificar o sistema de controle interno utilizado na empresa.

III - Realizar o mapeamento de toda a organização, elaborando fluxos e normas de processo.

IV - Verificar se o sistema levantado está realmente sendo utilizado pela empresa.

V - Avaliar, por meio de testes, a eficácia dos controles internos utilizados.

Durante a avaliação do sistema de controles internos, são deveres dos auditores APENAS os procedimentos apresentados em