Questões de Concurso

Para regulador de serviços públicos

Foram encontradas 398 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com a mesma estrutura de custos de produção e a mesma demanda de mercado, suponha que o governo decida cobrar da firma monopolista um imposto lump-sum de duas unidades monetárias por unidade vendida de produto. Com isso, o novo preço de equilíbrio para a firma monopolista será igual a

Caso hipotético 1 para responder à questão.

Uma firma funciona sob concorrência perfeita no longo

prazo, produzindo e vendendo q unidades de um bem por

semana, e determina sua oferta pela curva de custo marginal:

o preço que se deve cobrar para produzir e vender q unidades

deve ser igual ao custo marginal correspondente à produção

de q unidades. Isso é válido, porém, apenas a partir do ponto

em que o custo médio se iguala ao custo marginal, pois, antes

desse ponto, a firma teria um custo por unidade produzida

maior do que teria caso produzisse um pouco mais.

Caso hipotético 1 para responder à questão.

Uma firma funciona sob concorrência perfeita no longo

prazo, produzindo e vendendo q unidades de um bem por

semana, e determina sua oferta pela curva de custo marginal:

o preço que se deve cobrar para produzir e vender q unidades

deve ser igual ao custo marginal correspondente à produção

de q unidades. Isso é válido, porém, apenas a partir do ponto

em que o custo médio se iguala ao custo marginal, pois, antes

desse ponto, a firma teria um custo por unidade produzida

maior do que teria caso produzisse um pouco mais.

• receita de serviços de abastecimento de água de $ 76.230;

• receita de serviços de esgotamento sanitário de $ 64.920;

• impostos indiretos (Cofins e Pasep) de $ 5.115;

• custo dos serviços prestados de $ 82.310; e

• receitas financeiras de $ 51.063.

Considerando exclusivamente os dados fornecidos, o lucro bruto dessa empresa foi de

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

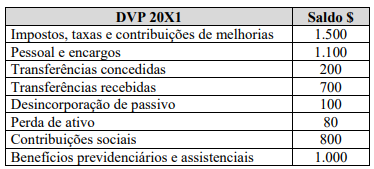

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi