Questões de Concurso

Para agente administrativo

Foram encontradas 37.246 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008901

Direito Administrativo

O texto seguinte servirá de base para responder à questão.

Julgue o item a seguir relacionados ao Poder Discricionário e ao Poder Vinculado dentro dos Poderes Administrativos:

O Poder Discricionário permite que a Administração Pública escolha a conveniência e a oportunidade de suas ações, dentro dos limites da lei.

Julgue o item a seguir relacionados ao Poder Discricionário e ao Poder Vinculado dentro dos Poderes Administrativos:

O Poder Discricionário permite que a Administração Pública escolha a conveniência e a oportunidade de suas ações, dentro dos limites da lei.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008900

Direito Administrativo

O texto seguinte servirá de base para responder à questão.

Julgue o item a seguir relacionados ao Poder Discricionário e ao Poder Vinculado dentro dos Poderes Administrativos:

No exercício do Poder Vinculado, a Administração Pública possui total liberdade para decidir como agir diante de uma situação concreta.

Julgue o item a seguir relacionados ao Poder Discricionário e ao Poder Vinculado dentro dos Poderes Administrativos:

No exercício do Poder Vinculado, a Administração Pública possui total liberdade para decidir como agir diante de uma situação concreta.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008899

Estatística

O texto seguinte servirá de base para responder à questão.

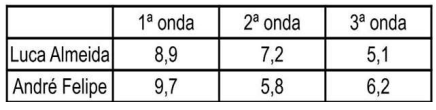

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

Se fosse considerada a média simples para o cálculo da nota final, Luca se classificaria para a próxima etapa, mas como é a média com pesos, ele não conseguiu atingir os 7 pontos necessários.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

Se fosse considerada a média simples para o cálculo da nota final, Luca se classificaria para a próxima etapa, mas como é a média com pesos, ele não conseguiu atingir os 7 pontos necessários.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008898

Estatística

O texto seguinte servirá de base para responder à questão.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

André é um atleta experiente e, ainda assim, sua média final ficou abaixo de 7, que é a pontuação mínima necessária para classificar para outras etapas.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

André é um atleta experiente e, ainda assim, sua média final ficou abaixo de 7, que é a pontuação mínima necessária para classificar para outras etapas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008897

Estatística

O texto seguinte servirá de base para responder à questão.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

Caso fosse da vontade dos organizadores, a nota final de cada atleta poderia ser a mediana de suas pontuações simples e, neste caso, José Nazaro ficaria com 7,8.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

Caso fosse da vontade dos organizadores, a nota final de cada atleta poderia ser a mediana de suas pontuações simples e, neste caso, José Nazaro ficaria com 7,8.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008896

Estatística

O texto seguinte servirá de base para responder à questão.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

Por ter o maior valor, de acordo com o conceito estatístico, a nota 9,7 que André recebeu é chamada de moda.

Em uma etapa do mundial de surf, os atletas finalistas tiveram a oportunidade de surfar 3 ondas, valendo 10 pontos cada, com pesos 2, 3 e 5, respectivamente da primeira para a terceira. Suas pontuações simples são dadas na tabela abaixo:

Por ter o maior valor, de acordo com o conceito estatístico, a nota 9,7 que André recebeu é chamada de moda.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008895

Matemática

O texto seguinte servirá de base para responder à questão.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

O projeto não impactou de forma positiva a população desta cidade, porque após seis meses de funcionamento, 7.304 pessoas deixaram de praticar atividades físicas regularmente.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

O projeto não impactou de forma positiva a população desta cidade, porque após seis meses de funcionamento, 7.304 pessoas deixaram de praticar atividades físicas regularmente.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008894

Matemática

O texto seguinte servirá de base para responder à questão.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

O percentual de adultos moradores dessa cidade que deixaram de praticar atividades físicas regularmente após o início do projeto, em relação ao que praticava antes dele, é de 23%.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

O percentual de adultos moradores dessa cidade que deixaram de praticar atividades físicas regularmente após o início do projeto, em relação ao que praticava antes dele, é de 23%.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008893

Matemática

O texto seguinte servirá de base para responder à questão.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

Ao avaliar o comportamento da população adulta da cidade seis meses depois do início do projeto, ficou constatado que 25.818 moradores fazem atividades físicas regularmente.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

Ao avaliar o comportamento da população adulta da cidade seis meses depois do início do projeto, ficou constatado que 25.818 moradores fazem atividades físicas regularmente.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008892

Matemática

O texto seguinte servirá de base para responder à questão.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

É correto afirmar que antes do projeto iniciar, 14.608 adultos dessa cidade praticavam atividades físicas regularmente.

A prefeitura de Alegrinho desenvolveu um projeto para conscientizar seus 36.520 moradores adultos sobre a importância da prática de atividades físicas e, após o primeiro semestre de funcionamento, constatou que antes do projeto apenas 40% desse público praticava atividades físicas regularmente e depois dos seis meses esse número passou para 60%.

É correto afirmar que antes do projeto iniciar, 14.608 adultos dessa cidade praticavam atividades físicas regularmente.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008891

Matemática Financeira

O texto seguinte servirá de base para responder à questão.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Nestas condições, é correto afirmar que o capital investido por João foi de R$40.000,00.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Nestas condições, é correto afirmar que o capital investido por João foi de R$40.000,00.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008890

Matemática Financeira

O texto seguinte servirá de base para responder à questão.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Para João obter o mesmo rendimento, investindo o mesmo valor, com juros simples, por igual período, a taxa de juros deve ser de 5,125% ao ano.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Para João obter o mesmo rendimento, investindo o mesmo valor, com juros simples, por igual período, a taxa de juros deve ser de 5,125% ao ano.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008889

Matemática Financeira

O texto seguinte servirá de base para responder à questão.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Ao final do período, João decidiu manter a aplicação a juros compostos por mais 2 anos e, usando todo o valor acumulado como capital, obteve um montante de R$52.543,78.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Ao final do período, João decidiu manter a aplicação a juros compostos por mais 2 anos e, usando todo o valor acumulado como capital, obteve um montante de R$52.543,78.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008888

Matemática Financeira

O texto seguinte servirá de base para responder à questão.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Considerando o período completo de 2 anos, está certo que a taxa de juros acumulada foi de 12,33%.

João fez uma aplicação a juros compostos de 5% ao ano, por 2 anos e obteve um rendimento de R$ 4.100,00.

Considerando o período completo de 2 anos, está certo que a taxa de juros acumulada foi de 12,33%.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008887

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Podem ser utilizadas para pagamento de dividendos e devem ser utilizadas para absorção de prejuízos.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Podem ser utilizadas para pagamento de dividendos e devem ser utilizadas para absorção de prejuízos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008886

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

São originadas do lucro do exercício contabilizado na conta transitória Lucro ou prejuízo acumulado - LPA.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

São originadas do lucro do exercício contabilizado na conta transitória Lucro ou prejuízo acumulado - LPA.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008885

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Representam parcela de lucros não distribuídos aos sócios, pois visam financiamento próprio ou outras finalidades específicas.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Representam parcela de lucros não distribuídos aos sócios, pois visam financiamento próprio ou outras finalidades específicas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008884

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Não têm natureza credora, uma vez que não representam obrigações da empresa para com os próprios acionistas em termos de capital retido.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Não têm natureza credora, uma vez que não representam obrigações da empresa para com os próprios acionistas em termos de capital retido.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008883

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

No balanço patrimonial as contas integrantes do ativo são apresentadas em ordem crescente do seu grau de liquidez (ordem decrescente dos prazos de realização).

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

No balanço patrimonial as contas integrantes do ativo são apresentadas em ordem crescente do seu grau de liquidez (ordem decrescente dos prazos de realização).

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008882

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

O balancete de verificação é o principal demonstrativo que origina as informações apresentadas no Balanço patrimonial.

O Balanço Patrimonial é uma ferramenta essencial na contabilidade para apresentar a posição financeira e patrimonial de uma empresa em um momento específico no tempo. Esta demonstração financeira é estruturada de forma a refletir os ativos, passivos e patrimônio líquido, mostrando detalhadamente a capacidade de liquidez e as obrigações da empresa. A clareza e a precisão do Balanço Patrimonial são cruciais para que stakeholders possam fazer avaliações informadas sobre a saúde financeira da empresa.

Tendo o fragmento de texto acima como referência e considerando a amplitude do tema que ele aborda, julgue o item subsequente:

O balancete de verificação é o principal demonstrativo que origina as informações apresentadas no Balanço patrimonial.