Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 23.082 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q426892

Contabilidade Geral

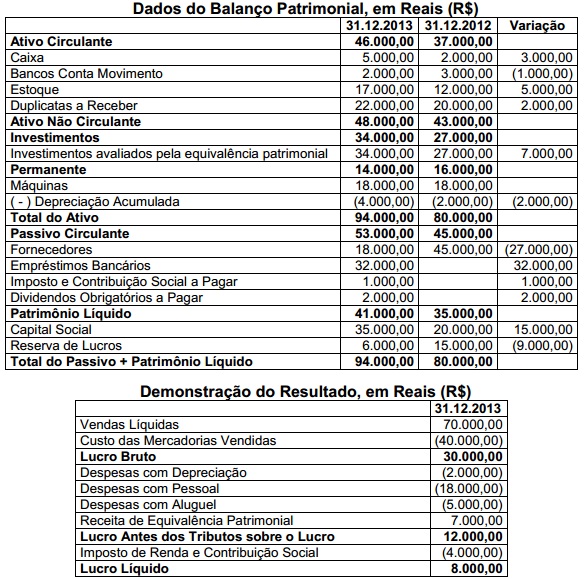

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Q426890

Contabilidade Geral

Uma sociedade empresária mantém no seu estoque de produtos para venda as mercadorias A, B e C. Os valores totais de custo de aquisição, preço de vendas e previsão de gastos com vendas, para fins de cálculo do Valor Realizável Líquido, na posição de 31.12.2013, estão detalhados a seguir:

Mercadoria Custo de Aquisição Preço de Venda Gastos com Vendas

A R$ 420,00 R$ 500,00 R$ 100,00

B R$ 650,00 R$ 900,00 R$ 130,00

C R$ 900,00 R$ 850,00 R$ 170,00

Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em 31.12.2013 será de:

Mercadoria Custo de Aquisição Preço de Venda Gastos com Vendas

A R$ 420,00 R$ 500,00 R$ 100,00

B R$ 650,00 R$ 900,00 R$ 130,00

C R$ 900,00 R$ 850,00 R$ 170,00

Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em 31.12.2013 será de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426859

Português

A propósito dos fatos gramaticais identificados no texto, julgue os itens a seguir.

I. Sigla é a “redução literal [...] baseada nas letras iniciais de cada um ou de alguns dos componentes do intitulativo a que se referirem”, estando corretas as grafias das formas “Fiesp”, “Code” e “FGV”, nos dois primeiros parágrafos.

II. A palavra “bem-vindo” (l.13) admite, no contexto, as opções benvindo e bem vindo, escritas segundo o padrão gráfico de bendito e bem educado.

III. Na linha 18, “Porque” inicia período e a grafia deveria ser Por que.

IV. A palavra “cidade-sede” (l.34) é composta por justaposição indicada pelo hífen e tem sentido de “cidade que é sede”.

Estão CORRETOS apenas os itens:

I. Sigla é a “redução literal [...] baseada nas letras iniciais de cada um ou de alguns dos componentes do intitulativo a que se referirem”, estando corretas as grafias das formas “Fiesp”, “Code” e “FGV”, nos dois primeiros parágrafos.

II. A palavra “bem-vindo” (l.13) admite, no contexto, as opções benvindo e bem vindo, escritas segundo o padrão gráfico de bendito e bem educado.

III. Na linha 18, “Porque” inicia período e a grafia deveria ser Por que.

IV. A palavra “cidade-sede” (l.34) é composta por justaposição indicada pelo hífen e tem sentido de “cidade que é sede”.

Estão CORRETOS apenas os itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426858

Português

Com base no texto, identifique o item INCORRETO.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426857

Português

De acordo com o texto, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426850

Contabilidade Geral

De acordo com a NBC TG 27 (R1) – Imobilizado, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de depreciá-lo.

III. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como retificação de erro de período anterior.

A sequência CORRETA é:

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de depreciá-lo.

III. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como retificação de erro de período anterior.

A sequência CORRETA é:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426849

Contabilidade Geral

De acordo com a NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições.

Acerca desse assunto, julgue as condições de reconhecimento de receitas apresentadas, nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador dos riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

É (são) condição(ões) para reconhecimento da receita da venda de bens aquela(s) apresentada(s) apenas no(s) item(ns):

Acerca desse assunto, julgue as condições de reconhecimento de receitas apresentadas, nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador dos riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

É (são) condição(ões) para reconhecimento da receita da venda de bens aquela(s) apresentada(s) apenas no(s) item(ns):

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426839

Matemática Financeira

Uma sociedade empresária investiu um capital de R$15.000,00 por 8 meses a uma taxa de juros compostos de 1% ao mês. O montante dessa aplicação foi reaplicado em outro investimento, com uma taxa mensal de juros simples de 2%, por mais 4 meses.

O valor total resgatado ao fim dos 12 meses é de:

O valor total resgatado ao fim dos 12 meses é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426837

Contabilidade Geral

Uma sociedade empresária é tributada pelo imposto de renda com base no lucro presumido no quarto trimestre de 2013, e foram extraídas as seguintes informações de sua escrituração contábil:

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de:

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426829

Contabilidade de Custos

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro de 2014, foram apresentados os seguintes dados:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426828

Contabilidade de Custos

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos durante o mês de fevereiro de 2014:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426823

Contabilidade Geral

Uma sociedade empresária possui um bem que consta no seu imobilizado, em 31.12.2013, composto pelos seguintes valores:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426819

Contabilidade Geral

Uma indústria comprou matérias-primas no valor de R$35.000,00. No total da nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos recuperáveis perante o fisco:

IPI R$1.750,00

ICMS R$6.300,00

PIS R$577,50

COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de matéria-prima é de:

IPI R$1.750,00

ICMS R$6.300,00

PIS R$577,50

COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de matéria-prima é de:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423258

Direito Sanitário

De acordo com o art. 1º da Lei n° 8.142/1990, é INCORRETO afrmar que

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423257

Direito Sanitário

De acordo com a Lei Orgânica da Saúde, Lei n° 8.080/1990, é INCORRETO afirmar que

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423253

Regimento Interno

Preencha a lacuna e assinale a alternativa correta. De acordo com o §1º do art. 7º Regimento Interno da EBSERH, os membros da Diretoria-Executiva deverão ter experiência profssional mínima de ______ ano(s) em suas respectivas áreas de atuação.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423249

Raciocínio Lógico

Em um canal de televisão estava passando uma maratona da primeira temporada de uma série. Essa programação deverá durar exatamente 16 horas. Se já transcorreram 3/4 desse tempo, quantas horas ainda faltam para terminar de transmitir todo o seriado?

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423247

Raciocínio Lógico

Três amigas estão almoçando. Os brincos de uma delas é preto, o de outra é de pedras vermelhas e o de outra é dourado. Os vestidos dessas amigas são das mesmas cores que os brincos, mas somente Gisele está com vestido e brincos das mesmas cores. Nem o brinco e nem o vestido de Márcia são dourados. Patrícia está com o vestido preto. Sendo assim,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423245

Raciocínio Lógico

Observe a sequência: 27; 31; 35; 39;...

Qual é a diferença entre o oitavo e o sexto termo?

Qual é a diferença entre o oitavo e o sexto termo?

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Provas:

Instituto AOCP - 2014 - UFC - Técnico em Segurança do Trabalho

|

INSTITUTO AOCP - 2014 - UFC - Assistente Administrativo |

INSTITUTO AOCP - 2014 - UFC - Técnico em Contabilidade |

Q423244

Português

Texto associado

Três motivos pelos quais você deve comer chocolate

Entre as pesquisas que apontam para efeitos positivos do consumo do chocolate, as mais numerosas são, de longe, aquelas que associam o alimento a benefícios ao coração. Segundo um estudo publicado no ano passado no British Medical Journal (BMJ), por exemplo, é possível diminuir o risco de eventos cardiovasculares comendo chocolate amargo (com pelo menos 60% de cacau) todos os dias. Outro trabalho, feito na Universidade de Cambridge e divulgado em 2011, mediu o quão benéfico o chocolate pode ser ao coração: segundo o estudo, o consumo sem excessos do alimento diminui em 37% o risco de doenças cardíacas e em 29% as chances de acidente vascular cerebral (AVC).

Parte da redução das chances de doenças cardíacas proporcionada pelo chocolate pode ser explicada pelo

fato de ele, antes disso, evitar o surgimento de fatores de risco ao coração, como hipertensão ou colesterol alto. De acordo com pesquisa australiana publicada em 2010 no periódico BMC Medicine, por exemplo, o chocolate amargo ajuda a diminuir a pressão arterial de pessoas que sofrem de hipertensão.

Em 2012, um estudo feito por pesquisadores da Universidade da Califórnia em San Diego, nos Estados Unidos, quebrou o mito de que chocolate engorda e ainda concluiu, surpreendentemente, que o alimento pode, na verdade, ajudar uma pessoa a emagrecer. Isso porque, das 1.000 pessoas que participaram da pesquisa, aquelas que comiam chocolate com maior frequência, embora consumissem mais calorias em um dia, foram as que apresentaram, em média, um índice de massa corporal (IMC) menor. Essa relação aconteceu principalmente quando o indivíduo consumia chocolate amargo. Segundo os autores do estudo, pode ser que as calorias no chocolate sejam ‘neutras’ — ou seja, que pequenas quantidades do alimento beneficiem o metabolismo, reduzam o acúmulo de gordura no corpo e, assim, compensem as calorias consumidas. Além disso, os pesquisadores acreditam que as propriedades antioxidantes do chocolate estejam por trás dos efeitos positivos demonstrados pelo trabalho.

Em uma pesquisa realizada em 2012 na Universidade de Áquila, na Itália, 90 idosos com mais de 70 anos que já apresentavam sinais de comprometimento cognitivo passaram dois meses consumindo diariamente uma bebida que misturava leite a um achocolatado com alto teor de cacau. A quantidade do achocolatado variava de acordo com o participante, podendo ser de 990, 520 ou 45 miligramas por dia. Ao final desse período, os pesquisadores avaliaram os idosos e descobriram que aqueles que consumiram quantidades alta e média do achocolatado, em comparação com o restante os participantes, apresentaram uma melhora nos reflexos, na capacidade de realizar mais de uma atividade ao mesmo tempo, na memória verbal e na de trabalho (ou a curto prazo), além de melhores resultados em testes que avaliaram o raciocínio. Os autores do estudo atribuíram tais benefícios aos flavonoides, compostos presentes no cacau que, entre outros efeitos positivos, também são associados a benefícios ao coração — desde que aliados a uma dieta saudável.

Adaptado de http://epoca.globo.com/colunas-e-blogs/isabel-clemente/ noticia/2014/03/geracao-de-bpais-avosb.html

Entre as pesquisas que apontam para efeitos positivos do consumo do chocolate, as mais numerosas são, de longe, aquelas que associam o alimento a benefícios ao coração. Segundo um estudo publicado no ano passado no British Medical Journal (BMJ), por exemplo, é possível diminuir o risco de eventos cardiovasculares comendo chocolate amargo (com pelo menos 60% de cacau) todos os dias. Outro trabalho, feito na Universidade de Cambridge e divulgado em 2011, mediu o quão benéfico o chocolate pode ser ao coração: segundo o estudo, o consumo sem excessos do alimento diminui em 37% o risco de doenças cardíacas e em 29% as chances de acidente vascular cerebral (AVC).

Parte da redução das chances de doenças cardíacas proporcionada pelo chocolate pode ser explicada pelo

fato de ele, antes disso, evitar o surgimento de fatores de risco ao coração, como hipertensão ou colesterol alto. De acordo com pesquisa australiana publicada em 2010 no periódico BMC Medicine, por exemplo, o chocolate amargo ajuda a diminuir a pressão arterial de pessoas que sofrem de hipertensão.

Em 2012, um estudo feito por pesquisadores da Universidade da Califórnia em San Diego, nos Estados Unidos, quebrou o mito de que chocolate engorda e ainda concluiu, surpreendentemente, que o alimento pode, na verdade, ajudar uma pessoa a emagrecer. Isso porque, das 1.000 pessoas que participaram da pesquisa, aquelas que comiam chocolate com maior frequência, embora consumissem mais calorias em um dia, foram as que apresentaram, em média, um índice de massa corporal (IMC) menor. Essa relação aconteceu principalmente quando o indivíduo consumia chocolate amargo. Segundo os autores do estudo, pode ser que as calorias no chocolate sejam ‘neutras’ — ou seja, que pequenas quantidades do alimento beneficiem o metabolismo, reduzam o acúmulo de gordura no corpo e, assim, compensem as calorias consumidas. Além disso, os pesquisadores acreditam que as propriedades antioxidantes do chocolate estejam por trás dos efeitos positivos demonstrados pelo trabalho.

Em uma pesquisa realizada em 2012 na Universidade de Áquila, na Itália, 90 idosos com mais de 70 anos que já apresentavam sinais de comprometimento cognitivo passaram dois meses consumindo diariamente uma bebida que misturava leite a um achocolatado com alto teor de cacau. A quantidade do achocolatado variava de acordo com o participante, podendo ser de 990, 520 ou 45 miligramas por dia. Ao final desse período, os pesquisadores avaliaram os idosos e descobriram que aqueles que consumiram quantidades alta e média do achocolatado, em comparação com o restante os participantes, apresentaram uma melhora nos reflexos, na capacidade de realizar mais de uma atividade ao mesmo tempo, na memória verbal e na de trabalho (ou a curto prazo), além de melhores resultados em testes que avaliaram o raciocínio. Os autores do estudo atribuíram tais benefícios aos flavonoides, compostos presentes no cacau que, entre outros efeitos positivos, também são associados a benefícios ao coração — desde que aliados a uma dieta saudável.

Adaptado de http://epoca.globo.com/colunas-e-blogs/isabel-clemente/ noticia/2014/03/geracao-de-bpais-avosb.html

“Os autores do estudo atribuíram tais benefícios aos flavonoides, compostos presentes no cacau que, entre outros efeitos positivos, também são associados a benefícios ao coração — desde que aliados a uma dieta saudável.".

No período acima, a oração destacada trata-se de uma

No período acima, a oração destacada trata-se de uma