Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 23.201 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4185299

Auditoria Governamental

Um técnico em contabilidade de uma universidade

federal foi designado para auxiliar a unidade de

auditoria interna na preparação de uma auditoria sobre

contratos de manutenção predial. Antes do início das

verificações, a equipe definiu os setores que seriam

examinados, organizou os trabalhos e estabeleceu os

procedimentos de fiscalização que seriam utilizados.

Com base no Decreto n. 3.591/2000, assinale a alternativa CORRETA.

Com base no Decreto n. 3.591/2000, assinale a alternativa CORRETA.

Q4185298

Direito Administrativo

Durante a sessão pública de um pregão eletrônico

destinado à aquisição de materiais de expediente, um

fornecedor que acaba de se cadastrar pergunta como se

desenvolve o procedimento quanto à disputa entre os

licitantes e à ordem das fases do certame.

Com base na Lei n. 14.133/2021, assinale a alternativa CORRETA.

Com base na Lei n. 14.133/2021, assinale a alternativa CORRETA.

Q4185297

Contabilidade Pública

Um técnico em contabilidade que atua no setor

financeiro de uma universidade federal recebe processo

referente à aquisição de microscópios destinados aos

laboratórios de pesquisa. Ao consultar o SIAFI, o

servidor verifica que a despesa já foi empenhada e que os equipamentos foram entregues pelo fornecedor,

acompanhados da nota fiscal e do atesto do recebimento

emitido pela unidade requisitante. Antes de encaminhar

o processo para pagamento, o servidor precisa

identificar corretamente a fase da despesa pública que

está sendo realizada naquele momento.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

Q4185296

Contabilidade Pública

Durante a elaboração do orçamento de um ente público,

um técnico em contabilidade precisa identificar

despesas incluídas por indicação coletiva de bancada

parlamentar. Ao consultar a Portaria STN/MF nº

636/2026, ele verifica o código específico para essa

identificação.

Assinale a alternativa CORRETA.

Assinale a alternativa CORRETA.

Q4185295

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal participa da classificação contábil de despesas

vinculadas ao programa Propag. Durante o registro das

despesas, surge dúvida sobre qual código de

acompanhamento deve ser utilizado para identificar

investimentos em universidades estaduais.

Com base na Portaria STN/MF n. 1.701/2025, assinale a alternativa CORRETA.

Com base na Portaria STN/MF n. 1.701/2025, assinale a alternativa CORRETA.

Q4185294

Direito Administrativo

Um estudante protocola pedido administrativo na

universidade federal requerendo revisão de lançamento

financeiro realizado pela instituição. O servidor do

protocolo percebe ausência de um documento

complementar e pretende recusar imediatamente o

recebimento do requerimento.

Com base na Lei n. 9.784/1999, assinale a alternativa CORRETA.

Com base na Lei n. 9.784/1999, assinale a alternativa CORRETA.

Q4185293

Legislação Federal

Um técnico em contabilidade de uma universidade

federal participa da implantação de um novo sistema

digital para solicitação de diárias e passagens. Durante

a reunião, um servidor afirma que os pedidos somente

poderão ser feitos presencialmente, mediante entrega

física de documentos, pois isso garantiria maior

controle administrativo.

Com base na Lei n. 14.129/2021 (Governo Digital), assinale a alternativa CORRETA.

Com base na Lei n. 14.129/2021 (Governo Digital), assinale a alternativa CORRETA.

Q4185292

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal foi designado para auxiliar no fornecimento de

informações contábeis e fiscais que seriam utilizadas

pela União na elaboração do Relatório de Gestão Fiscal

(RGF) referente ao encerramento do quadrimestre.

Durante a análise dos instrumentos de transparência

fiscal previstos na Lei Complementar n. 101/2000, o

servidor verificou que o relatório anterior havia sido

divulgado sem a assinatura das autoridades

responsáveis pela administração financeira e pelo

controle interno.

Com base na Lei Complementar n. 101/2000, assinale a alternativa CORRETA.

Com base na Lei Complementar n. 101/2000, assinale a alternativa CORRETA.

Q4185291

Administração Financeira e Orçamentária

Um técnico em contabilidade de uma universidade

federal recebeu do seu coordenador a orientação de que

a unidade deverá iniciar a geração de despesa com

pessoal para contratação de terceirizados em

substituição a servidores efetivos. Ao verificar os

demonstrativos disponíveis, o técnico constata que a

despesa total com pessoal do órgão já ultrapassou 95%

do limite estabelecido pela Lei de Responsabilidade

Fiscal.

Com base na Lei Complementar n. 101/2000, assinale a alternativa que descreve CORRETAMENTE a situação jurídica da universidade diante desse quadro.

Com base na Lei Complementar n. 101/2000, assinale a alternativa que descreve CORRETAMENTE a situação jurídica da universidade diante desse quadro.

Q4185290

Direito Administrativo

Um técnico em contabilidade de uma universidade

federal foi designado para auxiliar a equipe de

planejamento de uma contratação destinada à aquisição

de um automóvel do tipo picape para atender às

atividades administrativas e de transporte de materiais

da instituição.

Durante a elaboração dos documentos da contratação, o servidor foi orientado de que o termo de referência, conforme a Lei Federal n. 14.133/2021, deve conter elementos mínimos necessários para caracterizar adequadamente o objeto e permitir a correta execução contratual.

Nesse contexto, assinale a alternativa CORRETA.

Durante a elaboração dos documentos da contratação, o servidor foi orientado de que o termo de referência, conforme a Lei Federal n. 14.133/2021, deve conter elementos mínimos necessários para caracterizar adequadamente o objeto e permitir a correta execução contratual.

Nesse contexto, assinale a alternativa CORRETA.

Q4185289

Direito Administrativo

Um técnico em contabilidade de uma universidade

federal foi designado para auxiliar no planejamento da

contratação de serviços de manutenção predial contínua

para diversos campi da instituição. Durante a

elaboração do processo administrativo, surgiu dúvida

sobre qual modalidade licitatória deveria ser utilizada

conforme a Lei n. 14.133/2021.

Considerando que se trata de contratação comum de serviços contínuos, assinale a alternativa CORRETA.

Considerando que se trata de contratação comum de serviços contínuos, assinale a alternativa CORRETA.

Q4185288

Direito Administrativo

Um técnico em contabilidade de uma universidade

federal participa da fase interna de uma contratação

destinada à aquisição de computadores para os

laboratórios de informática da instituição. Durante

reunião administrativa, um servidor sugere que o edital

seja elaborado com exigências excessivamente

específicas, direcionadas a uma única marca de

equipamentos, sob o argumento de que isso facilitaria a

padronização dos laboratórios e reduziria o trabalho da

comissão de contratação. O técnico em contabilidade

pondera que a conduta pode violar princípios previstos

na Lei n. 14.133/2021.

Com base na referida lei, assinale a alternativa CORRETA.

Com base na referida lei, assinale a alternativa CORRETA.

Q4185287

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal foi designado para auxiliar a Pró-Reitoria de

Administração na elaboração de relatório sobre os

custos dos serviços prestados pela instituição, como

limpeza predial e manutenção de laboratórios. Durante

a elaboração, surgiu dúvida sobre como a base de

mensuração escolhida para os ativos influencia a

informação relativa ao custo dos serviços.

Com base nas Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), de 13 de novembro de 2025, assinale a alternativa CORRETA.

Com base nas Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), de 13 de novembro de 2025, assinale a alternativa CORRETA.

Q4185286

Contabilidade de Custos

Uma universidade federal decidiu implantar um sistema

de custos para acompanhar quanto cada curso de

graduação consome de recursos públicos, incluindo

gastos com energia elétrica, materiais de consumo,

contratos terceirizados e manutenção dos laboratórios.

O objetivo é subsidiar a administração superior na

tomada de decisões sobre planejamento, eficiência e

utilização dos recursos públicos.

Com base nas noções de custos no setor público e nas normas aplicáveis, assinale a alternativa CORRETA.

Com base nas noções de custos no setor público e nas normas aplicáveis, assinale a alternativa CORRETA.

Q4185285

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal verifica que diversos aparelhos condicionadores

de ar instalados em um prédio administrativo

apresentam desgaste acentuado após anos de utilização

contínua. Durante análise patrimonial, a chefia solicita

ao servidor informações sobre o reconhecimento

contábil da perda de valor dos equipamentos e sobre os

procedimentos necessários caso alguns aparelhos sejam

considerados irrecuperáveis economicamente.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e no Decreto n. 12.785/2025, assinale a alternativa CORRETA.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e no Decreto n. 12.785/2025, assinale a alternativa CORRETA.

Q4185284

Contabilidade Pública

Um técnico em contabilidade que atua no setor de

patrimônio de uma universidade federal recebe dez

computadores novos adquiridos para um laboratório de

informática. Antes da distribuição dos equipamentos

aos setores acadêmicos, a chefia solicita ao servidor que

realize os procedimentos de controle patrimonial e

efetue o registro adequado dos bens para futura

conferência física institucional. Durante reunião do

setor, um servidor recém-chegado afirma que o simples

recebimento da nota fiscal já dispensa qualquer outro

procedimento de identificação patrimonial dos

equipamentos.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

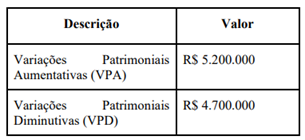

Q4185283

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal recebeu a Demonstração das Variações

Patrimoniais (DVP) resumida do exercício financeiro

para conferência antes do envio ao setor de

contabilidade central.

O demonstrativo apresentava os seguintes valores:

Após analisar os dados, o servidor concluiu corretamente que houve resultado patrimonial positivo no exercício.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei n. 4.320/1964, assinale a alternativa CORRETA.

O demonstrativo apresentava os seguintes valores:

Após analisar os dados, o servidor concluiu corretamente que houve resultado patrimonial positivo no exercício.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei n. 4.320/1964, assinale a alternativa CORRETA.

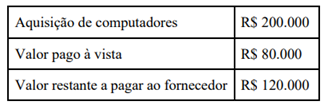

Q4185282

Contabilidade Pública

Um técnico em contabilidade que atua no setor

patrimonial de uma universidade federal recebeu

processo administrativo referente à aquisição de

equipamentos de informática destinados aos

laboratórios do curso de Engenharia.

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

Q4185281

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal estava conferindo o encerramento financeiro do

exercício quando observou as seguintes informações:

• A universidade arrecadou R$ 5.000.000 durante o ano.

• Foram empenhadas despesas no valor de R$ 4.800.000.

• Desse total, apenas R$ 4.500.000 foram efetivamente pagos até 31 de dezembro.

Ao analisar os dados, o servidor concluiu que parte das despesas empenhadas permaneceu sem pagamento ao final do exercício.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

• A universidade arrecadou R$ 5.000.000 durante o ano.

• Foram empenhadas despesas no valor de R$ 4.800.000.

• Desse total, apenas R$ 4.500.000 foram efetivamente pagos até 31 de dezembro.

Ao analisar os dados, o servidor concluiu que parte das despesas empenhadas permaneceu sem pagamento ao final do exercício.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

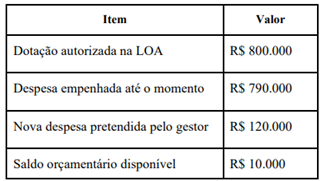

Q4185280

Contabilidade Pública

Durante o encerramento do exercício financeiro de uma

universidade federal, um técnico em contabilidade

recebeu o seguinte demonstrativo simplificado do setor

orçamentário:

Mesmo após o alerta do setor contábil acerca da insuficiência orçamentária, o gestor informou que pretendia autorizar integralmente a nova despesa, alegando que o projeto era relevante para a universidade e que futuramente seria possível “ajustar os registros contábeis”.

Com base na Lei de Responsabilidade Fiscal, na Lei n. 4.320/1964 e nas normas aplicáveis à contabilidade pública, assinale a alternativa CORRETA.

Mesmo após o alerta do setor contábil acerca da insuficiência orçamentária, o gestor informou que pretendia autorizar integralmente a nova despesa, alegando que o projeto era relevante para a universidade e que futuramente seria possível “ajustar os registros contábeis”.

Com base na Lei de Responsabilidade Fiscal, na Lei n. 4.320/1964 e nas normas aplicáveis à contabilidade pública, assinale a alternativa CORRETA.