Questões de Concurso

Para técnico de contabilidade

Foram encontradas 22.997 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2461100

Contabilidade Geral

Leia o caso a seguir.

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Q2461099

Contabilidade Geral

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Q2461098

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Q2461097

Contabilidade Geral

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Q2461096

Contabilidade Geral

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Q2461095

Contabilidade Geral

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Q2461094

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 24 (R2) –

Evento Subsequente determina quando a entidade deve

ajustar suas demonstrações contábeis com respeito a

eventos subsequentes ao período contábil a que se referem

essas demonstrações. A partir das determinações da NBC

TG 24 (R2), considera-se que

Q2461093

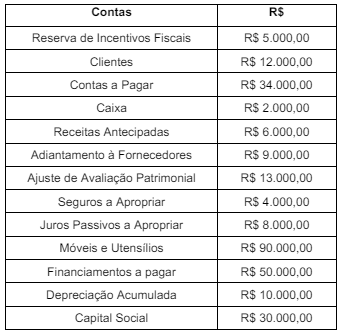

Contabilidade Geral

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Q2461092

Contabilidade Geral

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452890

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal dispõe que os titulares de

poderes e órgãos emitirão Relatório de Gestão Fiscal (RGF).

Nesse sentido, assinale a alternativa correta.

Nesse sentido, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452889

Contabilidade Pública

De acordo com a Norma Brasileira de Contabilidade

Aplicada ao Setor Público – NBC TSP Estrutura Conceitual,

uma informação incluída nas demonstrações contábeis é

considerada material quando

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452888

Contabilidade Pública

Assinale a alternativa que contém uma variação patrimonial

aumentativa e uma variação patrimonial diminutiva.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452887

Administração Financeira e Orçamentária

O orçamento anual pode ser alterado por meio de

créditos adicionais, que são as autorizações de despesas

não computadas ou insuficientemente dotadas na

Lei Orçamentária.

Com relação aos créditos adicionais, assinale a alternativa correta.

Com relação aos créditos adicionais, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452886

Administração Financeira e Orçamentária

A operação de crédito por antecipação de receita

destina-se a atender insuficiência de caixa durante o

exercício financeiro.

Com relação a esse tipo de operação, assinale a alternativa incorreta.

Com relação a esse tipo de operação, assinale a alternativa incorreta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452885

Administração Financeira e Orçamentária

De acordo com a Lei Complementar nº 101/2000, conhecida

como Lei de Responsabilidade Fiscal, assinale a alternativa

que não descreve uma comprovação obrigada à parte do

beneficiário da transferência voluntária.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452884

Contabilidade Pública

Com relação ao orçamento governamental, de acordo com

o que preconiza a Lei nº 4.320/1964, assinale com V as

afirmativas verdadeiras e com F as falsas.

( ) Em casos de déficit, a Lei de Orçamento não precisa indicar as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura.

( ) A Lei de Orçamento deve conter, entre outros aspectos, o quadro discriminativo da receita por fontes e respectiva legislação.

( ) A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada.

( ) A Lei de Orçamento poderá conter autorização ao Executivo para realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita.

Assinale a sequência correta.

( ) Em casos de déficit, a Lei de Orçamento não precisa indicar as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura.

( ) A Lei de Orçamento deve conter, entre outros aspectos, o quadro discriminativo da receita por fontes e respectiva legislação.

( ) A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada.

( ) A Lei de Orçamento poderá conter autorização ao Executivo para realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita.

Assinale a sequência correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452883

Contabilidade Pública

De acordo com a Norma Brasileira de Contabilidade Aplicada

ao Setor Público – NBC TSP – Estrutura Conceitual, ativo

é um recurso controlado no presente pela entidade como

resultado de evento passado.

Desse modo, com relação ao conceito de ativo, assinale a alternativa correta.

Desse modo, com relação ao conceito de ativo, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452882

Direito Administrativo

De acordo com a Lei nº 14.133/2022, o planejamento de

compras no setor público deverá considerar a expectativa

de consumo anual.

Com relação a esse assunto, analise as afirmativas a seguir.

I. Devido às suas peculiaridades, as condições de aquisição e pagamento de produtos pelos entes públicos não devem ser semelhantes às do setor privado.

II. Na aplicação do princípio do parcelamento, referente às compras, deverá ser considerada, entre outros aspectos, a viabilidade da divisão do objeto em lotes.

III. O parcelamento será adotado quando a economia de escala e a redução de custos de gestão de contratos recomendar a compra do item do mesmo fornecedor.

Está(ão) correta(s) a(s) afirmativa(s)

Com relação a esse assunto, analise as afirmativas a seguir.

I. Devido às suas peculiaridades, as condições de aquisição e pagamento de produtos pelos entes públicos não devem ser semelhantes às do setor privado.

II. Na aplicação do princípio do parcelamento, referente às compras, deverá ser considerada, entre outros aspectos, a viabilidade da divisão do objeto em lotes.

III. O parcelamento será adotado quando a economia de escala e a redução de custos de gestão de contratos recomendar a compra do item do mesmo fornecedor.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452881

Contabilidade Geral

O Balanço Patrimonial é composto por: Quadro Principal;

Quadro dos Ativos e Passivos Financeiros e Permanentes;

Quadro das Contas de Compensação (controle); e Quadro

do Superavit / Deficit Financeiro.

Nesse sentido, assinale a alternativa correta.

Nesse sentido, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452880

Contabilidade Pública

No intuito de permitir a consolidação das contas públicas

nos diversos níveis de governo, foi criado 5º Nível

– Consolidação Plano de Contas Aplicado ao Setor

Público (PCASP).

Nesse sentido, assinale a alternativa correta.

Nesse sentido, assinale a alternativa correta.