Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 71.974 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534914

Contabilidade Geral

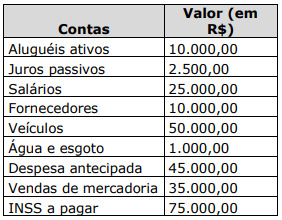

Analise as contas demonstradas a seguir e assinale a alternativa que apresenta o

valor da soma das contas de despesas.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534913

Administração Pública

Dentro do contexto da Administração Pública, existem procedimentos e mecanismos

que permitem aos governantes prestarem contas dos resultados das suas decisões, e, dessa forma,

permitem que os cidadãos tenham acesso à informação e possam ter uma visão crítica se as ações do

Governo estão agindo em função do interesse da coletividade. O trecho apresentado se refere a qual

conceito da Administração Pública?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534912

Auditoria

Sobre os exames físicos, que consistem na verificação in loco feita pelo auditor,

analise as perguntas abaixo:

• Como é feita a comprovação visual da existência do item?

• O exame físico é utilizado por si só, podendo ser a única técnica utilizada?

• Qual característica deve estar presente para que seja possível o discernimento da fidedignidade do

item?

Assinale a alternativa que contém, correta e respectivamente, as respostas para as perguntas acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534911

Direito Administrativo

NÃO é um dos objetivos do processo licitatório:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534910

Controle Externo

As contas prestadas anualmente pelo Presidente da República e as contas nacionais

das empresas supranacionais de cujo capital social a União participe estão sujeitas ao controle

externo, que é de competência do(a):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534909

Direito Financeiro

Em relação à Lei de Diretrizes Orçamentárias (LDO), assinale a alternativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534908

Administração Financeira e Orçamentária

De acordo com a legislação vigente, os Restos a Pagar (RP) são despesas empenhadas

e não pagas até 31 de dezembro, podendo ser despesas processadas ou não processadas. Os

empenhos que ocorrem à conta de créditos com vigência plurienal, que não tenham sido liquidados,

só serão computados como RP:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534907

Contabilidade Pública

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de

Propósito Geral pelas Entidades do Setor Público traz diversas informações necessárias para

conceituação e mensuração de elementos patrimoniais. Os conceitos de uma obrigação presente,

derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade, e de custo

de liberação, se refere a:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534906

Contabilidade Pública

Considerando a Portaria nº 642/2019 do Tesouro Nacional (União), analise as

assertivas abaixo e assinale a alternativa correta.

I. Estabelece regras para o recebimento e disponibilização dos dados contábeis e fiscais dos entes da Federação no SIAFI.

II. Será inserido no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro o Relatório Resumido da Execução Orçamentária (RREO).

III. O sistema de informação utilizará, para análise e validação das informações, indicadores qualitativos, os quais são verificações para avaliar a qualidade da informação, sua adequação técnico-conceitual e o grau de aderência aos normativos vigentes.

I. Estabelece regras para o recebimento e disponibilização dos dados contábeis e fiscais dos entes da Federação no SIAFI.

II. Será inserido no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro o Relatório Resumido da Execução Orçamentária (RREO).

III. O sistema de informação utilizará, para análise e validação das informações, indicadores qualitativos, os quais são verificações para avaliar a qualidade da informação, sua adequação técnico-conceitual e o grau de aderência aos normativos vigentes.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534905

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Em relação à Resolução nº 1.134/2020 (TCE/RS), analise as assertivas abaixo e

assinale a alternativa correta.

I. Desde que cumpram o disposto na LRF em relação à despesa total com pessoal ou da dívida consolidada, é facultado aos Municípios com população inferior a cinquenta mil habitantes entregar, semestralmente, o Relatório de Gestão Fiscal. II. Os documentos gerados de forma eletrônica e automática a partir do SIAPC/PAD e MCI deverão ser assinados eletronicamente pelos agentes públicos que estiverem à frente da gestão do órgão/entidade no momento de seu envio.

III. Para o exame das contas ordinárias dos Presidentes das Câmaras Municipais, deverão ser entregues, entre outros, o Relatório de Dados e Informações (RDI), referente às informações da Folha de Pagamento, gerado mensalmente, de forma eletrônica e automática, a partir do SIAPC/PAD.

I. Desde que cumpram o disposto na LRF em relação à despesa total com pessoal ou da dívida consolidada, é facultado aos Municípios com população inferior a cinquenta mil habitantes entregar, semestralmente, o Relatório de Gestão Fiscal. II. Os documentos gerados de forma eletrônica e automática a partir do SIAPC/PAD e MCI deverão ser assinados eletronicamente pelos agentes públicos que estiverem à frente da gestão do órgão/entidade no momento de seu envio.

III. Para o exame das contas ordinárias dos Presidentes das Câmaras Municipais, deverão ser entregues, entre outros, o Relatório de Dados e Informações (RDI), referente às informações da Folha de Pagamento, gerado mensalmente, de forma eletrônica e automática, a partir do SIAPC/PAD.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534904

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

De acordo com a Instrução Normativa nº 25/2007 do Tribunal de Contas do Rio

Grande do Sul (TCE/RS), o Tribunal poderá solicitar ________________ , a qualquer tempo, o acesso

às informações mantidas à disposição nos sistemas informatizados utilizados pelos

________________ jurisdicionados para registrar, escriturar ou elaborar documentos referentes à

execução de suas atividades, podendo ser por acesso ________________ – quando existe a

possibilidade técnica de conexão em rede com o Tribunal e entes jurisdicionados – e acesso

________________ – quando o acesso for in loco nos sistemas informatizados, por ocasião dos

trabalhos do Tribunal junto aos entes jurisdicionados, ou ainda, qualquer outra forma que venha

atender a necessidade de acesso à informação.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534903

Direito Financeiro

De acordo com o disposto na Lei Complementar nº 101/2000 (LRF), assinale a

alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534902

Direito Financeiro

Sobre os créditos suplementares, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534901

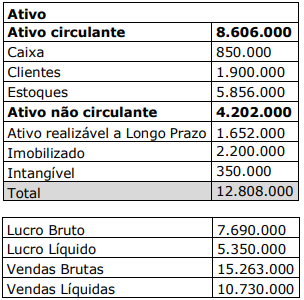

Contabilidade Geral

O Índice de DuPont, ou ROI (Return on Investiment), se refere à relação entre o lucro

e o ativo da entidade. Analise os dados apresentados na tabela abaixo e assinale a alternativa que

apresenta corretamente o ROI. Considere que o ativo total ao final do período foi de R$ 13.114.500,00.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534900

Contabilidade Pública

Se o gestor público de um município quiser verificar quais rubricas contribuíram para

excesso ou frustração de arrecadação, ele deve utilizar qual demonstrativo contábil?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534899

Contabilidade Pública

As receitas públicas podem ser orçamentárias ou extraorçamentárias. Considerando

essa classificação, relacione a Coluna 1 à Coluna 2, associando os tipos de receita às suas descrições.

Coluna 1

1. Receita orçamentária.

2. Receita extraorçamentária.

Coluna 2

( ) São classificadas segundo o critério de natureza da receita.

( ) O Estado é mero depositário desses recursos.

( ) São exemplos os depósitos em caução e as fianças.

( ) A classificação por natureza é utilizada por todos os entes da Federação.

( ) Constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa.

( ) Aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Receita orçamentária.

2. Receita extraorçamentária.

Coluna 2

( ) São classificadas segundo o critério de natureza da receita.

( ) O Estado é mero depositário desses recursos.

( ) São exemplos os depósitos em caução e as fianças.

( ) A classificação por natureza é utilizada por todos os entes da Federação.

( ) Constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa.

( ) Aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534898

Contabilidade Geral

A empresa Concursos S.A. fez uma venda, em janeiro de 2024, no valor de

R$ 120.000, cuja entrega da mercadoria será feita em junho de 2024. O pagamento foi à vista, feito

pelo comprador no momento da compra. Assinale a alternativa que apresenta o lançamento contábil

feito no momento da venda.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534897

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando os conceitos presentes na estrutura

conceitual da Contabilidade às características qualitativas de informações financeiras úteis.

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534896

Administração Financeira e Orçamentária

Em relação ao orçamento público, assinale a alternativa que NÃO encontra respaldo

na Constituição Federal de 1988.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534895

Direito Financeiro

De acordo com as disposições constitucionais em relação às emendas ao projeto de

lei orçamentária, analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Serão aprovadas no limite de 2% da receita corrente líquida do exercício anterior.

( ) Metade do percentual aprovado será destinado a ações e serviços públicos de educação e saneamento básico.

( ) As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a Estados, ao Distrito Federal e a Municípios por meio de transferência especial.

( ) Do limite aprovado de 2% da receita corrente líquida, 1,55% caberá às emendas de Deputados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Serão aprovadas no limite de 2% da receita corrente líquida do exercício anterior.

( ) Metade do percentual aprovado será destinado a ações e serviços públicos de educação e saneamento básico.

( ) As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a Estados, ao Distrito Federal e a Municípios por meio de transferência especial.

( ) Do limite aprovado de 2% da receita corrente líquida, 1,55% caberá às emendas de Deputados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: