Questões de Concurso

Para contador

Foram encontradas 71.974 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

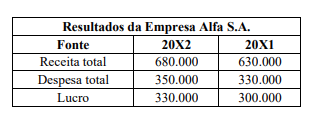

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

Ativo Financeiro $ 150.000 Ativo Permanente $ 630.000 Passivo Financeiro $ 180.000 Passivo Permanente $ 480.000

Com base apenas nessas informações, é correto afirmar que, no exercício, o ente público registrou

1. Fluxo das atividades operacionais = $ 46.000 2. Fluxo das atividades de investimento = $ -18.500 3. Fluxo das atividades de financiamento = $ 27.500 4. Saldo final de caixa = $ 67.100

Com base apenas nessas informações, é correto afirmar que o saldo inicial de caixa e a variação líquida de caixa são, respectivamente,

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

Com relação a esse lançamento contábil, assinale a alternativa correta.

I. Quando o objetivo é fornecer asseguração razoável, o auditor deve reduzir o risco de auditoria a um nível aceitavelmente baixo, dadas as circunstâncias da auditoria.

II. O auditor executa procedimentos para eliminar completamente o risco de chegar a conclusões inadequadas.

III. Ao avaliar os riscos de uma auditoria, o auditor reconhece que as limitações inerentes a todas as auditorias significam que uma auditoria sempre pode fornecer absoluta certeza da condição objeto.

É correto o que se afirma em:

Os índices de liquidez são índices financeiros utilizadospara verificar como está a capacidade financeira daentidade, visando cumprir com as obrigaçõescompreendidas no passivo. O índice de Liquidez Seca éum dos mais utilizados, pois demonstra a capacidadeque a entidade pública tem para honrar com os seuscompromissos de forma mais real, sem considerarvalores que não resultarão em recursos financeirosdisponíveis a curto prazo.

Nesse contexto, em 31/12/2023, determinado municípioapresentava os seguintes saldos em seu balançopatrimonial:

⋅ Caixa e equivalentes: R$ 290.000.000

⋅ Estoques: R$ 120.000.000

⋅ Ativo Circulante: R$ 450.000.000

⋅ Ativo não Circulante: R$ 1.000.000.000

⋅ Passivo Circulante: R$ 300.000.000

⋅ Passivo não Circulante: R$ 650.000.000

⋅ Patrimônio Líquido: R$ 500.000.000

Com base nesses valores, pode-se afirmar que aLiquidez Seca do município em 31/12/2023 era de: