Questões de Concurso

Para contador

Foram encontradas 71.945 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419197

Contabilidade Pública

Sobre os Relatórios Contábeis de Propósito

Geral das Entidades do Setor Público (RCPG)

apresentados na NBC TSP – Estrutura conceitual,

analise as seguintes afirmativas.

I Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a. Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários.

II Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas. Mesmo que esses usuários identifiquem que a informação fornecida pelos RCPGs seja útil aos seus propósitos, esses relatórios não são elaborados especificamente para atender a essas necessidades.

III Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas. Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

IV O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs. O alcance dos relatórios é determinado pela necessidade de informações dos usuários primários dos RCPGs e pelos objetivos da elaboração e divulgação da informação contábil.

Considerando as afirmativas acima analisadas, assinale a opção correta.

I Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a. Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários.

II Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas. Mesmo que esses usuários identifiquem que a informação fornecida pelos RCPGs seja útil aos seus propósitos, esses relatórios não são elaborados especificamente para atender a essas necessidades.

III Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas. Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

IV O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs. O alcance dos relatórios é determinado pela necessidade de informações dos usuários primários dos RCPGs e pelos objetivos da elaboração e divulgação da informação contábil.

Considerando as afirmativas acima analisadas, assinale a opção correta.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419196

Contabilidade Pública

A Lei nº 4.320/1964 institui normas gerais

de Direito Financeiro para a elaboração e o

controle dos orçamentos e balanços da União,

dos Estados, dos Municípios e do Distrito

Federal e trata das receitas e despesas

públicas. Especificamente sobre a despesa,

assinale a opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419195

Contabilidade Geral

A NBC CTSP 01, que dispõe sobre o

reconhecimento, a mensuração e a

evidenciação das provisões e as divulgações

exigidas de passivos contingentes, estabelece

os procedimentos para o reconhecimento

desses passivos. Considerando o disposto pela

citada norma, assinale a opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419194

Direito Civil

A Lei nº 10.406/2002, que institui o

Código Civil, estabelece que, para criar uma

fundação, o seu instituidor fará, por escritura

pública ou testamento, dotação especial de

bens livres, especificando o fim a que se

destina e declarando, se quiser, a maneira de

administrá-la. Porém, segundo a referida lei, uma fundação somente poderá constituir-se

para fins específicos de

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419193

Direito Administrativo

De acordo com a Lei nº 14.133/2021, a

Lei de Licitações e Contratos Administrativos, o

processo de licitação observará as seguintes

fases, em sequência:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419192

Auditoria Governamental

O Decreto nº 14.744/2023, que dispõe

sobre os procedimentos de Auditoria Interna

Governamental, estabelece que o

planejamento da auditoria deve considerar as

seguintes atividades, entre outras

consideradas relevantes, que devem ser

devidamente documentadas. Assinale a opção

INCORRETA.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417856

Direito Administrativo

Dispõe a Lei de Improbidade Administrativa (Lei

nº 8.429/1992) que constitui ato de improbidade

administrativa que causa lesão ao erário qualquer

ação ou omissão dolosa, que enseje, efetiva e

comprovadamente, perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos

bens ou haveres das entidades referidas pela Lei.

Aos agentes que praticarem tais condutas serão

aplicadas as seguintes sanções no âmbito da Lei

nº 8.429/1992, EXCETO:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417855

Administração Financeira e Orçamentária

De maneira geral, receita pública representa

qualquer entrada de recursos financeiros nos

cofres estatais. Contudo, em uma perspectiva

mais restrita, são reconhecidas como receitas

públicas somente aquelas entradas que estão

disponíveis para serem empregadas na realização

das atividades finalísticas do Estado, também

conhecidas como:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417854

Administração Financeira e Orçamentária

Modalidade de crédito adicional que se destina à

inclusão de dotações não inicialmente

contempladas na Lei Orçamentária Anual. Esta

modalidade requer prévia autorização legislativa,

bem como a indicação dos recursos necessários

para a realização da despesa. O enunciado está a

se referir ao crédito adicional:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417853

Contabilidade Pública

Classificação orçamentária que visa demonstrar

as unidades administrativas encarregadas de

executar as despesas, ou seja, os órgãos

responsáveis por utilizar os recursos de acordo

com as programações orçamentárias. Este

critério de classificação é fundamental para

estabelecer responsabilidades, além de facilitar

as atividades de controle interno e externo. Trata-se da:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417851

Contabilidade Pública

No PCASP - Plano de Contas Aplicado ao Setor

Público, as contas destinadas a registrar,

processar e evidenciar os fatos financeiros e não

financeiros relacionados com a composição do

patrimônio público e suas variações qualitativas

e quantitativas estão contidas nas classes:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417850

Direito Financeiro

À luz da Lei de Responsabilidade Fiscal (Lcp nº

101, de 05 de maio de 2000), julgue as

afirmativas a seguir.

I. A LRF determina que é nulo de pleno direito o ato de que resulte aumento da despesa com pessoal editado nos dois últimos quadrimestres do último ano de mandato do Chefe do Poder Executivo.

II. Em âmbito Municipal, o teto da Despesa com Pessoal do Poder Executivo é de 54% da Receita Corrente Líquida, apurada em cada período somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

III. A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

Está correto o que se afirma em:

I. A LRF determina que é nulo de pleno direito o ato de que resulte aumento da despesa com pessoal editado nos dois últimos quadrimestres do último ano de mandato do Chefe do Poder Executivo.

II. Em âmbito Municipal, o teto da Despesa com Pessoal do Poder Executivo é de 54% da Receita Corrente Líquida, apurada em cada período somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

III. A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

Está correto o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417849

Administração Financeira e Orçamentária

Trata-se do princípio orçamentário que

estabelece que a despesa prevista na Lei

Orçamentária Anual para um determinado

exercício financeiro não pode exceder a receita

estimada para o mesmo período. Esse princípio

visa evitar o crescimento descontrolado dos

gastos governamentais e impedir o aumento

indesejado da dívida pública. O enunciado está a

se referir ao:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417848

Contabilidade Pública

No que se refere ao Balanço Orçamentário,

informe se é verdadeiro (V) ou falso (F) para o

que se afirma a seguir, à luz do atual regramento

do tema.

( ) O Balanço Orçamentário discrimina as receitas por fonte e as despesas por categoria econômica.

( ) O Balanço Orçamentário demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

A sequência está correta em:

( ) O Balanço Orçamentário discrimina as receitas por fonte e as despesas por categoria econômica.

( ) O Balanço Orçamentário demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

A sequência está correta em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417847

Direito Financeiro

A Lei de Responsabilidade Fiscal (Lei

Complementar nº 101/2000) dispõe que se a

dívida consolidada de um ente da Federação

ultrapassar o respectivo limite ao final de um

quadrimestre, deverá ser a ele reconduzida até o

término_____________ , reduzindo o

excedente em _____________no primeiro.

Assinale a alternativa que corretamente e sequencialmente preenche os espaços vazios.

Assinale a alternativa que corretamente e sequencialmente preenche os espaços vazios.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417846

Auditoria

Sob a ótica das Normas Brasileiras de Auditoria

em vigor, assinale a alternativa INCORRETA

quanto aos procedimentos de auditoria.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417845

Auditoria

Sobre os Procedimentos de Auditoria, à luz das

Normas Brasileiras de Auditoria editadas pelo

Conselho Federal de Contabilidade, julgue os

itens a seguir.

I. O auditor verifica o Livro Razão da conta Bancos c/ Mov. de uma entidade, e confere os extratos bancários a fim de analisar a exatidão dos registros e saldos. Este procedimento é denominado ‘observação’.

II. Nos trabalhos de auditoria, o auditor não pode utilizar técnicas de amostragem não estatística, uma vez que esta abordagem pode levar a conclusões equivocadas e à consequente emissão de parecer inadequado.

III. Confirmação externa é a evidência de auditoria obtida como resposta por escrito direta para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

Está correto o que se afirma em:

I. O auditor verifica o Livro Razão da conta Bancos c/ Mov. de uma entidade, e confere os extratos bancários a fim de analisar a exatidão dos registros e saldos. Este procedimento é denominado ‘observação’.

II. Nos trabalhos de auditoria, o auditor não pode utilizar técnicas de amostragem não estatística, uma vez que esta abordagem pode levar a conclusões equivocadas e à consequente emissão de parecer inadequado.

III. Confirmação externa é a evidência de auditoria obtida como resposta por escrito direta para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

Está correto o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417844

Auditoria

Após efetuar os procedimentos planejados, um

auditor coleta evidências suficientes e

apropriadas, concluindo que há distorções

relevantes no Balanço Patrimonial da entidade,

causada por erro de classificação de ativos.

Constata também que tais distorções não são

generalizadas para as demais demonstrações

contábeis. À luz das Normas Brasileiras de

Auditoria, a opinião adequada ao caso descrito é

do tipo:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

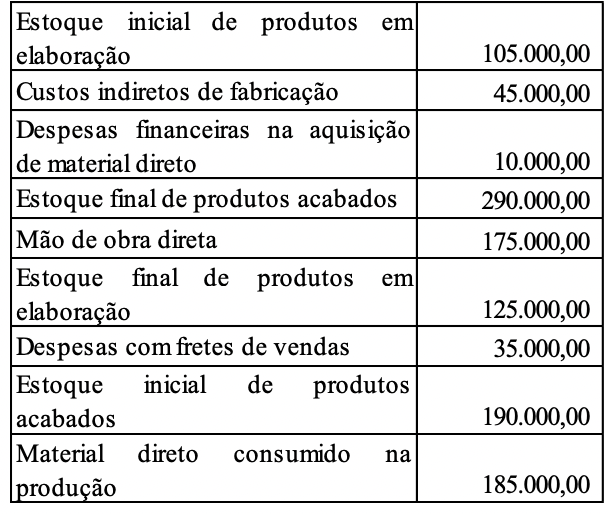

Q3417842

Contabilidade de Custos

Texto associado

IMPORTANTE! A questão deve ser resolvida com base nas seguintes

informações:

Em 2023, a Cia. Plutão apresentou os seguintes

dados:

Com base nas informações apresentadas, é

correto afirmar que o Custo de Produção do

Período é de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417841

Contabilidade de Custos

Texto associado

IMPORTANTE! A questão deve ser resolvida com base nas seguintes

informações:

Em 2023, a Cia. Plutão apresentou os seguintes

dados:

À luz das informações fornecidas, selecione a

alternativa que indica o montante dos Custos

Primários incorridos pela Cia. Plutão em 2023.