Questões de Concurso

Para contador

Foram encontradas 71.949 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3600975

Contabilidade Geral

Uma empresa que tem sua operação

voltada para a compra e venda de mercadorias,

adquiriu de uma determinada indústria um lote de

mercadorias para revenda pelo valor de

R$ 600.000,00. Nesse valor estavam incluídos

R$ 108.000,00 de ICMS, R$ 55.500,00 de PIS e

COFINS e IPI de 10% sobre o valor total da nota.

O valor incluído nos estoques, relativo a essa

compra é de

Q3600974

Direito Financeiro

Sob o ponto de vista da transparência, a LRF

– Lei de Responsabilidade Fiscal, modificou a

obrigatoriedade contida no art. 31, &3º. da CF de

1988, sobre as contas dos municípios, que

deveriam ficar durante.....................por ano a

disposição de qualquer contribuinte, para exame e

apreciação, e cuja legitimidade poderia ser

questionada. Sob a égide da LRF essas contas

apresentadas pelo chefe do Poder Executivo,

devem ficar disponíveis por ..........................

As expressões que preenchem corretamente as lacunas acima, são

As expressões que preenchem corretamente as lacunas acima, são

Q3600973

Administração Financeira e Orçamentária

“Consiste em uma ação tomada pelo

governo para limitar ou bloquear temporariamente

os gastos públicos. Essa medida é adotada

quando há a necessidade de ajustar o orçamento

devido a uma situação de crise econômica, queda

na arrecadação de impostos ou desequilíbrio nas

contas públicas”. Esse conceito é atribuído ao

instituto do (a)

Q3600972

Direito Financeiro

Sob o ponto de vista legal, os créditos

adicionais podem ser definidos da seguinte forma:

“são autorizações de despesas não computadas

ou insuficientemente dotadas na Lei do

Orçamento”.

Os créditos adicionais destinados a despesas que não haja dotação específica no orçamento classificam-se como

Os créditos adicionais destinados a despesas que não haja dotação específica no orçamento classificam-se como

Q3600971

Contabilidade Pública

Analise as afirmativas a seguir:

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

Q3600970

Administração Financeira e Orçamentária

Existem diversos tipos de orçamento, um deles

se caracteriza por ser um instrumento com objetivos

e metas a alcançar, ligado a uma concepção

gerencial, de planejamento e orçamento. Essas

características são atribuídas ao tipo de orçamento

denominado

Q3600969

Administração Financeira e Orçamentária

O Orçamento das Estatais, da Seguridade

Social e o Orçamento Fiscal, são as peças que

compõem a Lei Orçamentária Anual. Em relação

ao Orçamento Fiscal, os (as) ..............................se

caracterizam por fazerem parte de sua

composição.

As instituições que preenchem, corretamente, a lacuna do texto acima são

As instituições que preenchem, corretamente, a lacuna do texto acima são

Q3600968

Direito Constitucional

De acordo com a Constituição Federal de

1988, “a Lei Orçamentária Anual não conterá

dispositivo estranho à previsão de receita e à

fixação da despesa”. Esse dispositivo caracteriza-se no princípio orçamentário da

Q3600967

Administração Financeira e Orçamentária

Ao final do processo de sua elaboração, o

Orçamento Público materializa-se na LOA – Lei do

Orçamento Anual. NÂO é aderente ao conceito da

LOA:

Q3600966

Administração Financeira e Orçamentária

A Consultoria do Orçamento do Senado

Federal preconiza que o orçamento público é

detentor de três dimensões importantes. São elas:

Q3600965

Contabilidade Geral

Na legislação tributária brasileira existem

duas formas para o arbitramento do lucro das

empresas alcançadas pela modalidade do Lucro

Arbitrado: quando é conhecida a receita bruta e

quando esta não é conhecida. Então, supondo

conhecida a receita bruta de uma empresa

prestadora de serviços, os percentuais que

formarão a base de cálculo para a apuração do

imposto de renda e da contribuição social nessa

modalidade de tributação são

Q3600964

Contabilidade Geral

Empresa tributada pelo Lucro Presumido,

dedicada à venda de mercadorias, apurou num

determinado trimestre sua base de cálculo para o

IRPJ no valor de R$ 96.000,00. Tendo como base

essa informação, o valor do (IRPJ) e da (CSLL),

respectivamente, relativo a esse trimestre é de

Q3600963

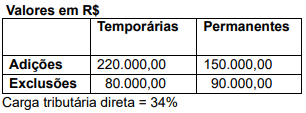

Contabilidade Geral

Considere as seguintes informações

relacionadas com a apuração do lucro real por

uma determinada empresa:

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Q3600962

Contabilidade Geral

O Lucro Real é um regime de tributação que

permite o cálculo e recolhimento dos tributos

diretos (IRPJ e CSLL), com base no lucro contábil

apurado em determinado período após as adições

e exclusões determinadas em lei.

Em relação aos ajustes, que determinaram o Lucro Real, aventados acima, correspondem, respectivamente, a uma adição e uma exclusão:

Em relação aos ajustes, que determinaram o Lucro Real, aventados acima, correspondem, respectivamente, a uma adição e uma exclusão:

Q3600961

Contabilidade Geral

A Escrituração Contábil Fiscal (ECF) substituiu a

Declaração de Informações Econômico-Fiscais da

Pessoa Jurídica (DIPJ) a partir do ano-calendário

2014, com entrega prevista para o último dia útil do

mês de julho do ano posterior ao do período da

escrituração, no ambiente do (SPED) - Sistema

Público de Escrituração Digital.

São obrigadas ao preenchimento da ECF, todas as pessoas jurídicas, EXCETO, as

São obrigadas ao preenchimento da ECF, todas as pessoas jurídicas, EXCETO, as

Q3600960

Contabilidade Geral

Determinada empresa detentora em seus

estoques de mercadorias para revenda, em um

ambiente econômico de alguma inflação, utiliza o

método PEPS (Primeiro a Entrar, Primeiro a Sair)

para reconhecer o CMV (Custo das Mercadorias

Vendidas). Nessas condições, considere os itens:

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente

Q3600959

Direito Tributário

O ICMS – Imposto sobre a Circulação de

Mercadorias e Serviços – é de competência

estadual, em geral é embutido no preço dos bens

e serviços, cobrado mediante o fenômeno jurídico

da repercussão tributária.

Uma indústria ao final de seu processo de produção identificou o valor unitário do seu produto em R$ 96.000,00. Então, sob o ponto de vista somente do ICMS, alíquota de 17%, o valor desse imposto a ser incorporado a esse produto será de

Uma indústria ao final de seu processo de produção identificou o valor unitário do seu produto em R$ 96.000,00. Então, sob o ponto de vista somente do ICMS, alíquota de 17%, o valor desse imposto a ser incorporado a esse produto será de

Q3600958

Direito Tributário

A COFINS e o PIS são duas contribuições

sociais que incidem sobre a receita bruta das

empresas, com o objetivo de financiar a

seguridade social e os programas de integração

social. Para essas contribuições, existem dois

regimes de apuração: o cumulativo e o não

cumulativo. A escolha do regime depende do tipo

de empresa, do regime tributário e da atividade

exercida.

Em relação ao regime cumulativo, é correto afirmar que:

Em relação ao regime cumulativo, é correto afirmar que:

Q3600957

Contabilidade Geral

Analise as afirmativas a seguir:

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

I A atual Reforma Tributária, que introduz a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), exigirá adaptações na interpretação das Demonstrações Financeiras. A transição entre os sistemas tributários que se inicia em 2026, afetará rubricas, indicadores e a avaliação dos ativos.

II Diferentemente do modelo atual, em que os tributos indiretos são destacados na Demonstração de Resultados (DRE) como deduções da receita bruta, a tributação “por fora” do novo sistema poderá levar a mudanças na apresentação destas deduções, alterando a Demonstração de Resultado do Exercício (DRE).

Sobre essas afirmativas, é correto afirmar que

Q3600956

Direito Tributário

Determinado tributo tem como fato gerador

o exercício do poder de polícia ou a utilização,

efetiva ou potencial, de serviço público específico

e divisível, prestado ao contribuinte ou posto à sua

disposição.

A definição apresentada no parágrafo acima, se refere a

A definição apresentada no parágrafo acima, se refere a