Questões de Concurso

Para contador

Foram encontradas 71.949 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

Considerando exclusivamente essas informações, assinale a alternativa correta.

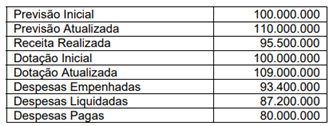

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

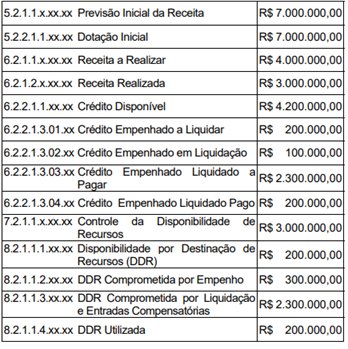

No momento do empenho: D: Crédito Disponível C: Crédito Empenhado a Liquidar............R$ 1.000

D: Crédito Empenhado a Liquidar C: Crédito Empenhado em Liquidação............R$ 1.000

No momento da liquidação: D: Crédito Empenhado em Liquidação C: Crédito Empenhado Liquidado a Pagar........R$ 1.000

Considerando essas informações, assinale a alternativa correta.

I. Atender à administração direta e à administração indireta das três esferas de governo, exceto as peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

III. Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

IV. Distinguir os registros de natureza patrimonial, fiscal e de controle.

Está(ão) correta(s)

Com relação aos tributos retidos na fonte, julgue o item a seguir.

A base de cálculo para a retenção de 4,65% de PIS/COFINS/CSLL (CSRF) é o valor total da nota fiscal, não sendo permitida a exclusão de valores referentes a materiais, mesmo que estes estejam discriminados separadamente no documento fiscal.

Com relação aos tributos retidos na fonte, julgue o item a seguir.

A retenção de INSS na fonte só é aplicável aos serviços executados mediante cessão de mão de obra ou empreitada, conforme lista taxativa prevista na legislação.

Com relação aos tributos retidos na fonte, julgue o item a seguir.

Para a retenção de imposto de renda retido na fonte (IRRF), é irrelevante se a empresa prestadora do serviço é optante pelo Simples Nacional, devendo a retenção ocorrer normalmente conforme as regras gerais.

Com relação aos tributos retidos na fonte, julgue o item a seguir.

Como regra geral, a Lei Complementar nº 116/2003, que trata do imposto sobre serviços de qualquer natureza (ISS ou ISSQN), determina que o ISS é devido no município do estabelecimento prestador do serviço, mas prevê uma lista de exceções em que o imposto deve ser recolhido no local da prestação do serviço.

Com relação às obrigações acessórias, julgue o item seguinte.

Pessoas jurídicas imunes ou isentas do IRPJ estão sempre dispensadas da entrega tanto da ECD quanto da ECF, independentemente do volume das suas receitas.

Com relação às obrigações acessórias, julgue o item seguinte.

A recuperação dos dados da escrituração contábil digital (ECD) dentro da escrituração contábil fiscal (ECF) é um procedimento obrigatório para as empresas que entregam ambas as escriturações, visando garantir a consistência entre as informações contábeis e fiscais.

Com relação às obrigações acessórias, julgue o item seguinte.

Para a transmissão válida da ECD, é necessária a assinatura digital tanto do contador responsável quanto do representante legal da entidade, utilizando certificados digitais válidos (e‑CPF ou e‑CNPJ).

Com relação às obrigações acessórias, julgue o item seguinte.

A escrituração contábil fiscal (ECF) é uma obrigação acessória que abrange todas as pessoas jurídicas, inclusive as optantes pelo Simples Nacional.

Com relação às obrigações acessórias, julgue o item seguinte.

As informações enviadas pela EFD‑Reinf são consolidadas na DCTFWeb para a geração de um DARF único para o pagamento.

Com relação às obrigações acessórias, julgue o item seguinte.

Todas as informações de rendimentos e retenções que antes eram declaradas na declaração do imposto sobre a renda retido na fonte (DIRF) agora são enviadas exclusivamente por meio da escrituração fiscal digital de retenções e outras informações fiscais (EFD‑Reinf).