Foram encontradas 71.909 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A sociedade empresária distribui a seus acionistas 25% do lucro líquido a título de dividendos.

Com base nas informações, os dividendos distribuídos no ano foram de

Em 2025, a sociedade empresária adquiriu, à vista, estoques e móveis, por R$ 20.000 e R$ 30.000, respectivamente, e pagou despesas gerais de R$ 15.000. Ainda, vendeu todo o estoque, à vista, por R$ 40.000.

Em 31/01/2025, o capital social da sociedade empresária era de

Em relação a essas debêntures, analise os itens a seguir.

I. Dissolução da companhia.

II. Mudança de setor de atividade.

III. Inadimplência da obrigação de pagar juros.

O vencimento das debêntures poderá acontecer nos seguintes casos:

Caso a compra tivesse sido realizada à vista, o valor seria de R$ 55.000. Essa compra tinha valor material para a sociedade empresária.

Em 31/12/2024, a sociedade empresária reconheceu, no Balanço Patrimonial, como “Contas a Pagar”,

Após a compra, este foi reconhecido no Balanço Patrimonial individual, da Cia X, como

• Cia X: controlada com 100% de participação.

• Cia Y: controlada com 80% de participação.

• Cia Z: coligada com influência participativa.

A Cia W deve avaliar por equivalência patrimonial a participação nas seguintes empresas:

Na data, ela adquiriu impressoras para o seu escritório por R$ 40.000, com pagamento previsto para 90 dias. As impressoras vinham com garantia de 6 meses, vigente a partir da data da compra, e a sociedade empresária adquiriu garantia estendida por mais dois anos, tendo pago, antecipadamente, R$ 4.800.

Assinale a opção que indica o saldo do Ativo Realizável a Longo Prazo no Balanço Patrimonial da sociedade empresária em 31/12/2024:

De acordo com o Pronunciamento Técnico CPC 16 (R1)- Estoques, o uso de critérios de valoração diferentes pode se justificar, caso o estoque

No Balanço Patrimonial mensal da loja, em 31/01/2025, a conta “Clientes” apresentava o seguinte saldo:

O “contas a receber” de clientes tinha a seguinte composição:

• Em 30 dias: R$ 5.000

• Em 60 dias: R$ 6.000

• Em 120 dias: R$ 9.000

Assinale a opção que indica o saldo em “Disponibilidades”, na data

Receitas orçamentárias de capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

Assinale a alternativa que apresenta corretamente um exemplo de ingresso de recurso que é classificado como uma receita orçamentária de capital.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável. Redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Destarte, a redução ao valor recuperável é um instrumento utilizado para adequar o valor contábil dos ativos à sua real capacidade de retorno econômico, ou seja, reflete o declínio na utilidade de um ativo para a entidade que o controla.

A respeito dos conhecimentos sobre a redução ao valor recuperável previstos no MCASP, é correto afirmar:

Considere a seguinte situação hipotética:

Um município realizou a retenção, na fonte, do imposto sobre a renda e proventos de qualquer natureza incidente sobre a remuneração de seus servidores municipais.

Nesse caso, o valor do imposto sobre a renda e proventos de qualquer natureza retido na fonte pelo município pertence:

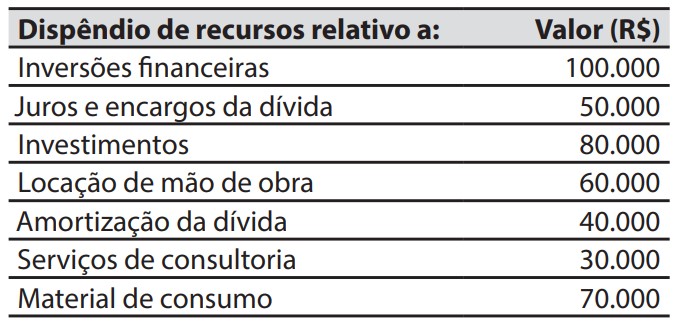

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a dispêndio de recursos.

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas de capital é de:

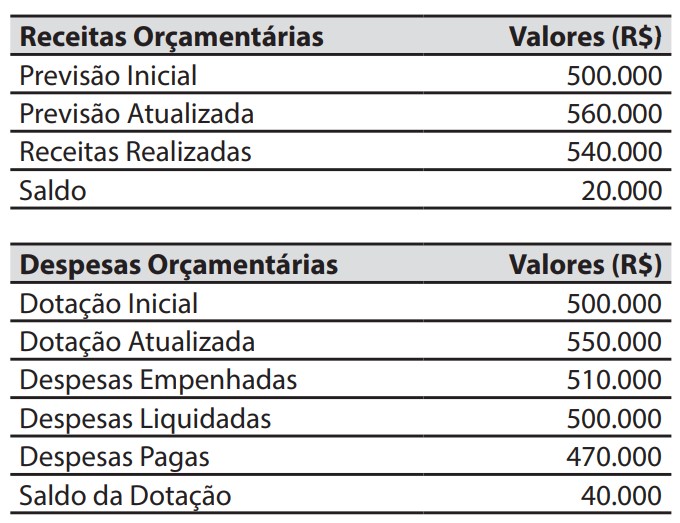

As seguintes informações foram extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Com base nessas informações, é correto afirmar que o valor do resultado orçamentário do exercício foi de:

De acordo com a Constituição Federal, as emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual e com:

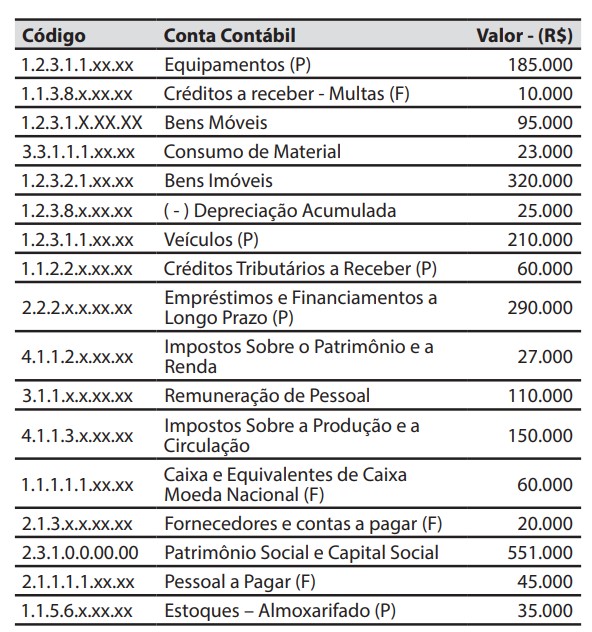

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, a respeito das operações ocorridas durante o mês de dezembro de 2024, é correto afirmar que:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, no balanço patrimonial, o valor do total do ativo foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 30/11/2024, o valor total das contas contábeis com saldo devedor era de: