Questões de Concurso

Para contador

Foram encontradas 71.909 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3691971

Contabilidade Pública

Sobre a estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), considere os seguintes códigos:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

Q3691970

Contabilidade Pública

O suprimento de fundos é caracterizado como um adiantamento de valores a um servidor para futura prestação

de contas e é classificado como despesa orçamentária. Sobre esse regime de adiantamento, é correto afirmar

que

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

Q3691969

Contabilidade Pública

Em relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), é correto afirmar

que

Q3691968

Contabilidade Geral

A companhia aérea Pernambuco Linhas Aéreas S.A. adquiriu uma aeronave por R$ 120 milhões. De acordo

com o laudo técnico e os critérios da Norma Brasileira de Contabilidade Técnica Geral 27 – NBC TG 27 (R4), a

aeronave possui componentes com vidas úteis distintas:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

Q3691967

Direito Financeiro

Sobre os componentes da Lei Orçamentária Anual (LOA), conforme o art. 165, §5º da Constituição Federal, é

correto afirmar que

Q3691966

Direito Financeiro

A Constituição Federal de 1988 estruturou o sistema orçamentário brasileiro, estabelecendo instrumentos

próprios. Sobre as fases do ciclo orçamentário, assinale a opção correta.

Q3691965

Direito Tributário

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), instituída pela Receita

Federal como parte integrante do Sistema Público de Escrituração Digital (SPED), substitui diversas obrigações

acessórias relacionadas a retenções tributárias na fonte.

Com a implantação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), as informações prestadas via EFD-Reinf passaram a ser integradas ao processo de apuração e declaração dos débitos tributários federais.

Com base nas normas vigentes, assinale a alternativa correta sobre a integração entre a EFD-Reinf e a DCTFWeb.

Com a implantação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), as informações prestadas via EFD-Reinf passaram a ser integradas ao processo de apuração e declaração dos débitos tributários federais.

Com base nas normas vigentes, assinale a alternativa correta sobre a integração entre a EFD-Reinf e a DCTFWeb.

Q3691964

Direito Tributário

A empresa Segurança Forte S.A., submetida ao regime tributário do Lucro Real, prestou serviço de vigilância

armada a um órgão público da administração direta; assim, tal órgão realizou o pagamento do serviço e, neste

momento (pagamento), em observância à Instrução Normativa da Receita Federal do Brasil nº 1.234, de 2012,

procedeu com

Q3691963

Contabilidade Geral

Em consonância com a Norma Brasileira de Contabilidade Técnica Geral – NBC TG 26 (R5), o montante de

dividendos reconhecido como distribuição aos proprietários, durante o período, e o respectivo montante por

ação devem ser reconhecidos no seguinte demonstrativo:

Q3691962

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a ordem das etapas da Receita

Pública Orçamentária é a seguinte:

Q3691961

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, Parte I, tem-se a orientação para

classificação de um bem como material permanente ou material de consumo. Assim sendo, como parâmetro

para determinação da natureza de despesa correta, devem-se observar os seguintes critérios:

Q3691960

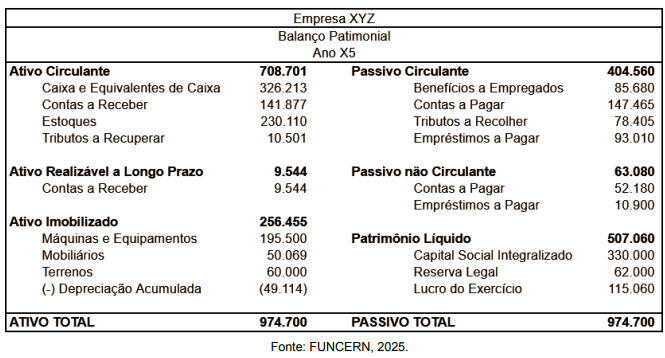

Análise de Balanços

O Instituto Federal de Pernambuco (IFPE) está realizando um processo licitatório e determinou como critério

para habilitação econômico-financeira os seguintes índices financeiros: Liquidez Corrente (LC), Liquidez Seca

(LS) e Solvência Geral(SG). Assim, a Empresa XYZ, candidata à habilitação, apresentou as seguintes

informações, conforme o Balanço Patrimonial do determinado exercício, em milhares:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Q3690524

Direito Empresarial (Comercial)

Uma empresa S.A., com filial em Sergipe, prestava dois

tipos de serviços: a intermediação habitual de pedidos

junto a fabricantes, por conta e ordem dos representados, e

a consultoria de marketing, sem intermediação de negócios

mercantis. Durante fiscalização do CORE‑SE, a empresa foi

notificada a indicar um responsável técnico (RT).

Com base nessa situação hipotética e conforme as Resoluções CONFERE nº 1.063/2015 e nº 1.130/2019, bem como a Lei nº 4.886/1965, assinale a opção correta.

Com base nessa situação hipotética e conforme as Resoluções CONFERE nº 1.063/2015 e nº 1.130/2019, bem como a Lei nº 4.886/1965, assinale a opção correta.

Q3690523

Direito Empresarial (Comercial)

Uma empresa Ltda., sediada em Aracaju/SE, atuava de

forma contínua na intermediação de negócios mercantis

por conta de terceiros, sem vínculo empregatício com os

representados. Ao requerer registro junto ao CORE‑SE,

buscava confirmar o fundamento legal que determina

a obrigatoriedade de inscrição da empresa no conselho

profissional.

Com base nessa situação hipotética e à luz da Lei nº 6.839/1980, que disciplina o registro de empresas nos conselhos de fiscalização do exercício profissional, e da Lei nº 4.886/1965, que regulamenta a representação comercial autônoma, assinale a opção correta.

Com base nessa situação hipotética e à luz da Lei nº 6.839/1980, que disciplina o registro de empresas nos conselhos de fiscalização do exercício profissional, e da Lei nº 4.886/1965, que regulamenta a representação comercial autônoma, assinale a opção correta.

Q3690522

Contabilidade Geral

Uma empresa Ltda., contribuinte do ICMS, vendeu,

em 18/12/X1, 150 unidades do produto Z a R$ 1.600

cada (R$ 240.000). Na NF, constaram desconto incondicional

de 5% e ICMS de 18% destacado. Não houve frete ou IPI.

Em 27/12/X1, houve devolução de 20% das unidades, com

estorno proporcional da receita, do ICMS e do custo. O

CMV unitário era R$ 980.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

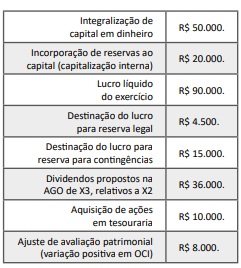

Q3690521

Contabilidade Geral

Uma empresa apresentou, em 31/12/X1, um patrimônio

líquido (PL) total de R$ 300.000. No exercício X2, ocorreram

as seguintes movimentações no PL.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Q3690520

Contabilidade Geral

Uma empresa, sociedade não financeira, elaborou a

demonstração dos fluxos de caixa (DFC) do exercício X2

pelo método indireto, em conformidade com o CPC 03 (R2).

Durante o exercício, a companhia contratou um

arrendamento nos termos do CPC 06 (R2) – Arrendamentos,

reconhecendo ativo de direito de uso e passivo de

arrendamento, sem desembolso de caixa no momento

da contratação.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Q3690519

Análise de Balanços

Uma empresa encerrou 31/12/X1 com os seguintes

saldos (R$ mil), conforme CPC 26 (R1) – Apresentação.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

Q3690518

Contabilidade Pública

Ao encerrar o exercício de X1, a Contadoria‑Geral do Estado

elaborou as demonstrações exigidas pela Lei nº 4.320/1964

e pelo MCASP (edição vigente): balanço orçamentário (BO),

balanço financeiro (BF), balanço patrimonial (BP) e

demonstração das variações patrimoniais (DVP), além dos

relatórios fiscais da LRF (RREO e RGF).

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Q3690517

Direito Financeiro

Por lei publicada em 20/11/X1, o Poder Executivo do estado

de Sergipe foi autorizado a abrir crédito especial de R$ 12

milhões, em favor da unidade orçamentária SEFAZ/SE, para

nova ação orçamentária. O crédito foi aberto por decreto

e, até 31/12/X1, executaram‑se R$ 8 milhões, restando

R$ 4 milhões.

Com base nessa situação hipotética e considerando a vigência e a reabertura desse crédito no exercício seguinte (X2), assinale a opção correta.

Com base nessa situação hipotética e considerando a vigência e a reabertura desse crédito no exercício seguinte (X2), assinale a opção correta.