Questões de Concurso

Para analista de comércio exterior

Foram encontradas 417 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284395

Contabilidade Pública

Assinale a opção cujo custo não deve ser levado em conta na mensuração dos estoques dos entes públicos.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284394

Contabilidade Pública

A respeito das variações patrimoniais dos entes submetidos às regras da contabilidade aplicada ao setor público, é correto afirmar, exceto:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284393

Contabilidade Pública

Assinale a opção correta a respeito das regras para a classificação dos elementos patrimoniais das entidades públicas.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284392

Contabilidade Pública

Tendo por base as definições das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, assinale a opção verdadeira a respeito do campo de aplicação da Contabilidade Aplicada ao Setor Público.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

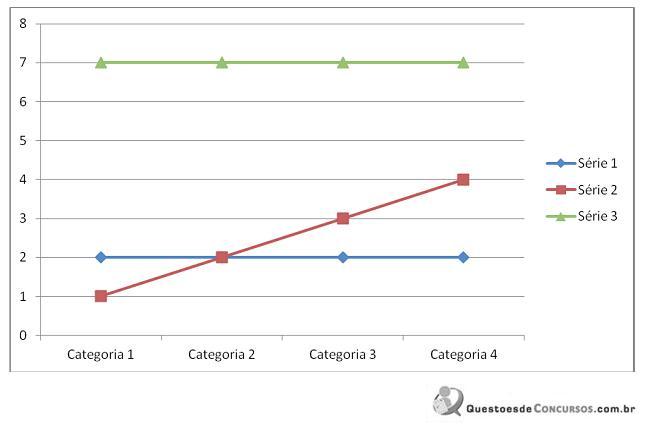

Q284391

Contabilidade de Custos

Com base no gráfico a seguir, pode-se afirmar, em uma empresa que está obtendo resultados positivos, que a série representa:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284390

Contabilidade de Custos

Pode-se afirmar que no processo de contabilidade de custos por

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284389

Contabilidade de Custos

No processo de absorção de custos da empresa Rio Quente S.A., a empresa considerou o total dos bens de consumo eventual como custo no resultado (compondo o Custo das Mercadorias Vendidas). Com relação a esse procedimento, considerando os critérios fiscais de custeio por absorção, pode-se afirmar que o procedimento

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

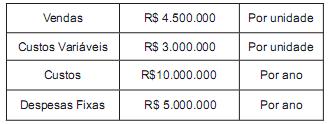

Q284388

Contabilidade de Custos

Com base nos dados da tabela a seguir, pode-se afirmar que a empresa deve fixar um preço de venda:

Despesas Gerais e Administrativas 5%

Comissões de Vendedores 5%

Tributos sobre as Vendas 10%

Margem de Lucro Desejada 10%

Custo unitário de reposição a vista R$ 14,00

Custo unitário médio dos estoques R$ 7,00

Custo unitário de reposição a prazo R$ 21,00

Dividendos a serem distribuídos 30% do lucro

Despesas Gerais e Administrativas 5%

Comissões de Vendedores 5%

Tributos sobre as Vendas 10%

Margem de Lucro Desejada 10%

Custo unitário de reposição a vista R$ 14,00

Custo unitário médio dos estoques R$ 7,00

Custo unitário de reposição a prazo R$ 21,00

Dividendos a serem distribuídos 30% do lucro

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284387

Contabilidade de Custos

Em conformidade com o pronunciamento CPC 16 R1, a empresa prestadora de serviços de informática Tchtotal S.A. deve considerar como custo dos estoques de serviços em andamento

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284386

Contabilidade de Custos

A empresa Crescimento S.A. obteve a seguinte evolução em seus resultados:

Pode-se afirmar que a alavancagem operacional em 2011 é de:

Pode-se afirmar que a alavancagem operacional em 2011 é de:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284385

Contabilidade de Custos

A empresa Plataf S.A. vende 15 plataformas por ano. Com base nos dados a seguir, pode-se afirmar que a margem de segurança é:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

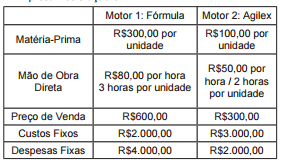

Q284384

Contabilidade de Custos

Texto associado

Fundamentado nos dados da tabela a seguir, responda as

questões 42 e 43.

Empresa Aceleração S.A.

A demanda requerida pelo mercado é de 50 unidades por exercício (ano) de cada produto.

Empresa Aceleração S.A.

A demanda requerida pelo mercado é de 50 unidades por exercício (ano) de cada produto.

Os pontos de equilíbrio são, respectivamente:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284383

Contabilidade de Custos

Texto associado

Fundamentado nos dados da tabela a seguir, responda as

questões 42 e 43.

Empresa Aceleração S.A.

A demanda requerida pelo mercado é de 50 unidades por exercício (ano) de cada produto.

Empresa Aceleração S.A.

A demanda requerida pelo mercado é de 50 unidades por exercício (ano) de cada produto.

A margem de contribuição de cada produto é, respectivamente:,

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284382

Contabilidade de Custos

A empresa Rio Branco S.A. comercializa mercadorias com alto grau de tecnologia. O comportamento dos preços dos produtos adquiridos para vender é sempre decrescente. Dessa forma, pode-se afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284381

Contabilidade Geral

Certa empresa, que tinha prejuízos acumulados de R$ 2.000,00, apurou lucro líquido do exercício no valor de R$ 10.000,00, depois do imposto de renda e participações. Após contabilizar a Reserva Legal, uma reserva estatutária de 10% e outra, para aumento de capital, à taxa de 15%, destinou também recursos para o dividendo mínimo obrigatório, nos termos da legislação vigente e, em seguida, acomodou o saldo remanescente na formação de uma reserva de lucros.

Sabendo-se que os estatutos da empresa não estipulam um percentual específico para dividendo mínimo e que os prejuízos acumulados são também prejuízos fiscais, pode-se dizer que no exercício em questão a empresa contabilizou dividendo mínimo obrigatório no valor de

Sabendo-se que os estatutos da empresa não estipulam um percentual específico para dividendo mínimo e que os prejuízos acumulados são também prejuízos fiscais, pode-se dizer que no exercício em questão a empresa contabilizou dividendo mínimo obrigatório no valor de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284380

Contabilidade Geral

Certa empresa, após contabilizar suas contas de resultado, encontrou os seguintes valores:

Receita Líquida de Vendas 250.000,00

Custo das Vendas do Período 140.000,00

Receitas Operacionais 25.000,00

Despesas Operacionais 65.000,00

Ganhos de Capital 10.000,00

Provisão para Imposto de Renda 30.000,00

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

Receita Líquida de Vendas 250.000,00

Custo das Vendas do Período 140.000,00

Receitas Operacionais 25.000,00

Despesas Operacionais 65.000,00

Ganhos de Capital 10.000,00

Provisão para Imposto de Renda 30.000,00

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284379

Contabilidade Geral

Este é o rol das contas utilizadas na escrita da empresa Três Emes de Mercadorias S.A., com os respectivos saldos apurados no fim do exercício de 2011:

Ações de Coligadas 100

Aluguéis Ativos 80

Bancos c/Movimento 200

Capital Social 750

Clientes 500

Custo das Vendas 700

Despesas antecipadas 60

Depreciação Acumulada 70

Fornecedores 700

Impostos a Recolher 260

Juros Passivos 70

Máquinas e Equipamentos 180

Mercadorias 800

Móveis e Utensílios 120

Prejuízos Acumulados 70

Provisão p/ Devedores Duvidosos 60

Receita de Vendas 850

Reserva de Capital 60

Reserva Legal 90

Salários 150

Títulos a Pagar Longo Prazo 190

Títulos a Receber Longo Prazo 150

Tributos 70

Elaborando-se um balancete de verificação com estas contas, vamos encontrar saldos devedores no valor de:

Ações de Coligadas 100

Aluguéis Ativos 80

Bancos c/Movimento 200

Capital Social 750

Clientes 500

Custo das Vendas 700

Despesas antecipadas 60

Depreciação Acumulada 70

Fornecedores 700

Impostos a Recolher 260

Juros Passivos 70

Máquinas e Equipamentos 180

Mercadorias 800

Móveis e Utensílios 120

Prejuízos Acumulados 70

Provisão p/ Devedores Duvidosos 60

Receita de Vendas 850

Reserva de Capital 60

Reserva Legal 90

Salários 150

Títulos a Pagar Longo Prazo 190

Títulos a Receber Longo Prazo 150

Tributos 70

Elaborando-se um balancete de verificação com estas contas, vamos encontrar saldos devedores no valor de:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284377

Contabilidade Geral

O lançamento contábil apropriado para registrar o recebimento de notas promissórias no valor de R$ 400,00 com descontos de 8% é o que segue abaixo:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284376

Contabilidade Geral

Estes são alguns títulos contábeis constantes no plano de contas da empresa. Com base neles indique a opção

incorreta.

Mercadorias

Imóveis em Construção

Capital a Realizar

Receita de Vendas

Custo das Mercadorias Vendidas

Fornecedores Impostos a Recolher

Impostos

Juros Ativos

Juros Passivos

Juros Ativos a Vencer

Juros Passivos a Vencer

Juros a Pagar

Juros a Receber

Entre os títulos listados acima, podemos identificar:

Mercadorias

Imóveis em Construção

Capital a Realizar

Receita de Vendas

Custo das Mercadorias Vendidas

Fornecedores Impostos a Recolher

Impostos

Juros Ativos

Juros Passivos

Juros Ativos a Vencer

Juros Passivos a Vencer

Juros a Pagar

Juros a Receber

Entre os títulos listados acima, podemos identificar:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284375

Contabilidade Geral

Observe as seguintes sugestões de lançamento e assinale a opção incorreta.