Questões de Concurso

Para analista judiciário - estatística

Foram encontradas 4.126 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398116

Estatística

Julgue o item a seguir, relativo à análise multivariada.

No método de agrupamento por k-médias, a probabilidade de que a configuração inicial seja próxima do resultado final do agrupamento é aproximadamente igual a 1.

No método de agrupamento por k-médias, a probabilidade de que a configuração inicial seja próxima do resultado final do agrupamento é aproximadamente igual a 1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398115

Estatística

Julgue o item a seguir, relativo à análise multivariada.

O vetor (X, Y) tal que X ~ N(µX, σ2 ) e Y ~ N(µY, σ2 ) segue uma distribuição normal bivariada com matriz de variância Σ = σ2 I, em que I é a matriz identidade.

O vetor (X, Y) tal que X ~ N(µX, σ2 ) e Y ~ N(µY, σ2 ) segue uma distribuição normal bivariada com matriz de variância Σ = σ2 I, em que I é a matriz identidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398114

Estatística

Julgue o item a seguir, relativo à análise multivariada.

Na análise fatorial, a rotação varimax, que não é ortogonal, tem por objetivo maximizar a variância das cargas fatoriais.

Na análise fatorial, a rotação varimax, que não é ortogonal, tem por objetivo maximizar a variância das cargas fatoriais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398113

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Em um processo de Poisson homogêneo, se N(Ji ) for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 forem disjuntos, então cov[N(J1), N(J2)] = 0.

Em um processo de Poisson homogêneo, se N(Ji ) for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 forem disjuntos, então cov[N(J1), N(J2)] = 0.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398112

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Se, em um processo de Markov em tempo discreto, a matriz de transição for M, e se v for o vetor distribuição estacionária do processo, então vM2 = vM100 .

Se, em um processo de Markov em tempo discreto, a matriz de transição for M, e se v for o vetor distribuição estacionária do processo, então vM2 = vM100 .

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398111

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Em um processo de Poisson com média 1, a probabilidade de não ocorrer nenhum evento até o instante 1 será inferior a 1/ 3 .

Em um processo de Poisson com média 1, a probabilidade de não ocorrer nenhum evento até o instante 1 será inferior a 1/ 3 .

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398110

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Em um processo de Poisson homogêneo N(t), tem-se que limt -0 P( N(t) – φ

N(t) – φ  > ε) > 0, para quaisquer φ > 0 e ε > 0.

> ε) > 0, para quaisquer φ > 0 e ε > 0.

Em um processo de Poisson homogêneo N(t), tem-se que limt -0 P(

N(t) – φ > ε) > 0, para quaisquer φ > 0 e ε > 0.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398109

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Em um processo de Poisson homogêneo, se N(Ji )for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 tiverem amplitudes iguais, então E[N(J1)] > E[N(J2)].

Em um processo de Poisson homogêneo, se N(Ji )for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 tiverem amplitudes iguais, então E[N(J1)] > E[N(J2)].

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398108

Estatística

Com referência à estatística computacional, julgue o item subsequente.

Uma variável aleatória de Bernoulli pode ser simulada pelo método da inversão da função de probabilidade acumulada.

Uma variável aleatória de Bernoulli pode ser simulada pelo método da inversão da função de probabilidade acumulada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398107

Estatística

Com referência à estatística computacional, julgue o item subsequente.

Considere que um experimento consista em gerar uma amostra de tamanho n de uma distribuição de média µ e variância σ2 e que, para cada 1.000 amostras de tamanho n, toma-se o quantil de ordem 95% da distribuição da média das amostras. Nesse cenário, se K(n) for o resultado do experimento para amostras de tamanho n, então a distribuição assintótica de K(n)será uma distribuição normal.

Considere que um experimento consista em gerar uma amostra de tamanho n de uma distribuição de média µ e variância σ2 e que, para cada 1.000 amostras de tamanho n, toma-se o quantil de ordem 95% da distribuição da média das amostras. Nesse cenário, se K(n) for o resultado do experimento para amostras de tamanho n, então a distribuição assintótica de K(n)será uma distribuição normal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398106

Estatística

Com referência à estatística computacional, julgue o item subsequente.

O amostrador de Gibbs é um algoritmo que permite gerar amostras de distribuições multivariadas.

O amostrador de Gibbs é um algoritmo que permite gerar amostras de distribuições multivariadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398105

Estatística

Com referência à estatística computacional, julgue o item subsequente.

Se, em uma simulação de Monte Carlo, for gerado um par de valores ( X, Y ) de uma distribuição uniforme em [–1, 1], e, após m simulações, for calculada a proporção de pares tais que X2 + Y2 ≤1, então essa proporção tenderá a π , quando m →∞

4

Se, em uma simulação de Monte Carlo, for gerado um par de valores ( X, Y ) de uma distribuição uniforme em [–1, 1], e, após m simulações, for calculada a proporção de pares tais que X2 + Y2 ≤1, então essa proporção tenderá a π , quando m →∞

4

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398104

Estatística

Com referência à estatística computacional, julgue o item subsequente.

Se um gerador de números aleatórios atualizar os valores de acordo com a equação xn = (a + bxn – 1) mod k, em que a, b e k sejam números primos, então, se a = k, o gerador de números aleatórios somente funcionará se a semente for diferente de zero.

Se um gerador de números aleatórios atualizar os valores de acordo com a equação xn = (a + bxn – 1) mod k, em que a, b e k sejam números primos, então, se a = k, o gerador de números aleatórios somente funcionará se a semente for diferente de zero.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398103

Estatística

Julgue o item seguinte , relativo à técnica de amostragem.

Considerando que um pesquisador, ao estimar a taxa de homicídios ( R) em determinada unidade da Federação, tenha coletado uma amostra de municípios para se obter a estimativa r da taxa R, que X é o tamanho da população de um dos municípios e Y é a quantidade de homicídios ali registrados no ano, então o viés do estimador razão para a taxa de homicídios

E [r - R] ≈ 1 {Rσ2x - ρxy x σy x σx} μ 2x

será pequeno sempre que Rσ2x > cov(XY) em que μ x < ∞ é a média do tamanho populacional dos municípios, σx e σy; são os respectivos desvios padrão, e ρXY é a correlação entre X e Y.

Considerando que um pesquisador, ao estimar a taxa de homicídios ( R) em determinada unidade da Federação, tenha coletado uma amostra de municípios para se obter a estimativa r da taxa R, que X é o tamanho da população de um dos municípios e Y é a quantidade de homicídios ali registrados no ano, então o viés do estimador razão para a taxa de homicídios

E [r - R] ≈ 1 {Rσ2x - ρxy x σy x σx} μ 2x

será pequeno sempre que Rσ2x > cov(XY) em que μ x < ∞ é a média do tamanho populacional dos municípios, σx e σy; são os respectivos desvios padrão, e ρXY é a correlação entre X e Y.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398102

Estatística

Julgue o item seguinte , relativo à técnica de amostragem.

Suponha que um caso polêmico esteja sendo julgado por um tribunal e que, para avaliar a proporção de pessoas na população favoráveis ao resultado positivo nesse processo, o tribunal decida fazer uma enquete. Nesse caso, para se calcular o tamanho da amostra que responderá à enquete, será necessário conhecer o tamanho da população.

Suponha que um caso polêmico esteja sendo julgado por um tribunal e que, para avaliar a proporção de pessoas na população favoráveis ao resultado positivo nesse processo, o tribunal decida fazer uma enquete. Nesse caso, para se calcular o tamanho da amostra que responderá à enquete, será necessário conhecer o tamanho da população.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398101

Estatística

Julgue o item seguinte , relativo à técnica de amostragem.

Considere que um tribunal pretenda pesquisar a respeito do tempo médio em que processos dos tipos A e B são solucionados. Nesse cenário, supondo que os processos do tipo A sejam solucionados quase todos no mesmo tempo , que os do tipo B sejam solucionados com maior variabilidade

, que os do tipo B sejam solucionados com maior variabilidade  , que se escolham n processos de cada tipo e que o tamanho amostral seja desprezível com relação ao tamanho populacional, é correto afirmar que a amostragem estratificada minimiza a variância da estimativa da média de tempo dos processos se comparada com a amostragem aleatória simples com reposição.

, que se escolham n processos de cada tipo e que o tamanho amostral seja desprezível com relação ao tamanho populacional, é correto afirmar que a amostragem estratificada minimiza a variância da estimativa da média de tempo dos processos se comparada com a amostragem aleatória simples com reposição.

Considere que um tribunal pretenda pesquisar a respeito do tempo médio em que processos dos tipos A e B são solucionados. Nesse cenário, supondo que os processos do tipo A sejam solucionados quase todos no mesmo tempo

, que os do tipo B sejam solucionados com maior variabilidade , que se escolham n processos de cada tipo e que o tamanho amostral seja desprezível com relação ao tamanho populacional, é correto afirmar que a amostragem estratificada minimiza a variância da estimativa da média de tempo dos processos se comparada com a amostragem aleatória simples com reposição.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398100

Estatística

Julgue o item seguinte , relativo à técnica de amostragem.

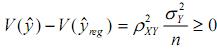

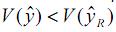

Considerando os estimadores = média amostral;

= média amostral;  = estimador regressão para a média populacional e

= estimador regressão para a média populacional e  = estimador razão para a média populacional, e sabendo que

= estimador razão para a média populacional, e sabendo que  e que

e que  ,é correto afirmar que

,é correto afirmar que  , somente se cov(X, Y ) < 0,5R V(X),em que R é a razão populacional entre e Y e X.

, somente se cov(X, Y ) < 0,5R V(X),em que R é a razão populacional entre e Y e X.

Considerando os estimadores

= média amostral; = estimador regressão para a média populacional e = estimador razão para a média populacional, e sabendo que e que ,é correto afirmar que , somente se cov(X, Y ) < 0,5R V(X),em que R é a razão populacional entre e Y e X.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398099

Estatística

Considere que a amostra aleatória simples X1, X2, ..., Xn tenha sido retirada de uma distribuição exponencial com função de densidade na forma f(x) = λexp(–λx), em que x > 0 e λ > 0. Com relação a essa amostra e à inferência estatística, julgue o item que se segue.

De acordo com o teorema limite central, a soma segue uma distribuição normal.

segue uma distribuição normal.

De acordo com o teorema limite central, a soma

segue uma distribuição normal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398098

Estatística

Considere que a amostra aleatória simples X1, X2, ..., Xn tenha sido retirada de uma distribuição exponencial com função de densidade na forma f(x) = λexp(–λx), em que x > 0 e λ > 0. Com relação a essa amostra e à inferência estatística, julgue o item que se segue.

A função de distribuição acumulada da estatística de ordem X(n) = max{X1, X2, ..., Xn} é P(X(n) ≤ x) = 1 -e-λnx .

A função de distribuição acumulada da estatística de ordem X(n) = max{X1, X2, ..., Xn} é P(X(n) ≤ x) = 1 -e-λnx .

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398097

Estatística

Considere que a amostra aleatória simples X1, X2, ..., Xn tenha sido retirada de uma distribuição exponencial com função de densidade na forma f(x) = λexp(–λx), em que x > 0 e λ > 0. Com relação a essa amostra e à inferência estatística, julgue o item que se segue.

Considere que T(X1, X2, ..., Xn) seja o estimador do tipo UMVUE ( uniformly minimum-variance unbiased estimator) de λ . Nessa situação, a variância da estatística T(X1 X2, ..., Xn) corresponde ao limite inferior de Cramer-Rao.

Considere que T(X1, X2, ..., Xn) seja o estimador do tipo UMVUE ( uniformly minimum-variance unbiased estimator) de λ . Nessa situação, a variância da estatística T(X1 X2, ..., Xn) corresponde ao limite inferior de Cramer-Rao.