Foram encontradas 4.080 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir a respeito de técnicas de amostragem.

A amostragem em múltiplos estágios requer que cada estágio use o mesmo método amostral (por exemplo, todos os estágios devem usar a amostragem aleatória simples) para manter a estrutura probabilística.

Julgue o item a seguir a respeito de técnicas de amostragem.

Na amostragem sistemática com um elemento inicial escolhido ao acaso, o intervalo de seleção k deve sempre ser calculado como k = N/n arredondado para o inteiro imediatamente anterior para evitar viés de seleção.

Julgue o item a seguir a respeito de técnicas de amostragem.

A amostragem por conglomerados sempre produz estimativas mais precisas que a amostragem aleatória simples quando os conglomerados são internamente homogêneos e heterogêneos entre os conglomerados.

Julgue o item a seguir a respeito de técnicas de amostragem.

Na amostragem estratificada, o tamanho amostral em cada estrato deve ser proporcional ao tamanho do estrato na população.

é o

quadrado médio do resíduo.

é o

quadrado médio do resíduo.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat. Considerando as informações precedentes, julgue o item que se segue.

A estatística do teste de Durbin-Watson, calculada como  , é utilizada para testar as correlações de

primeira ordem nos resíduos, com valores próximos de 2

indicando ausência de autocorrelação.

, é utilizada para testar as correlações de

primeira ordem nos resíduos, com valores próximos de 2

indicando ausência de autocorrelação.

é o

quadrado médio do resíduo.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat. Considerando as informações precedentes, julgue o item que se segue.

Os resíduos estudentizados são preferidos aos resíduos ordinários para a detecção de outliers, pois consideram o efeito alavanca de cada observação e possuem variâncias mais uniformes entre as observações.

é o

quadrado médio do resíduo.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat. Considerando as informações precedentes, julgue o item que se segue.

A heteroscedasticidade pode ser detectada plotando-se os resíduos contra os valores ajustados e observando-se se a dispersão dos resíduos aumenta ou decresce sistematicamente com relação aos valores ajustados.

é o

quadrado médio do resíduo.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat. Considerando as informações precedentes, julgue o item que se segue.

Se um gráfico de probabilidade normal (Q-Q plot) dos resíduos mostra pontos que seguem aproximadamente uma linha reta, isso indica que a suposição de normalidade não é satisfeita.

é o

quadrado médio do resíduo.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat. Considerando as informações precedentes, julgue o item que se segue.

A soma dos resíduos em um modelo de regressão com um intercepto é sempre igual a zero: ∑ ei = 0.

é o

quadrado médio do resíduo.

, em que ℎii é o i-ésimo

elemento da diagonal da matriz hat. Considerando as informações precedentes, julgue o item que se segue.

Em um modelo de regressão bem-ajustado, os resíduos

devem mostrar padrões sistemáticos quando plotados contra

os valores ajustados

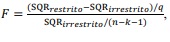

A partir dessas informações, e considerando que n denota o tamanho da amostra, julgue o item seguinte acerca do uso da ANOVA para avaliar regressões lineares.

Quando comparados os modelos alinhados usando ANOVA,

a estatística F para testar a significância de q regressores

adicionais é  o qual segue

uma distribuição F(q, n – k – 1) sob a hipótese nula.

o qual segue

uma distribuição F(q, n – k – 1) sob a hipótese nula.

A partir dessas informações, e considerando que n denota o tamanho da amostra, julgue o item seguinte acerca do uso da ANOVA para avaliar regressões lineares.

O erro quadrático médio é igual à SQR/(n − k − 1) e provê um estimador não viesado da variância do erro, independentemente dos regressores terem efeitos significantes.

A partir dessas informações, e considerando que n denota o tamanho da amostra, julgue o item seguinte acerca do uso da ANOVA para avaliar regressões lineares.

A estatística F para testar H0: β1 = β2 =⋯= βk = 0 é dada

por

O coeficiente de determinação R² é igual à SQM/SQT, e incluir qualquer novo regressor (mesmo que estatisticamente insignificante) diminuirá o R².

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

O p-valor representa a probabilidade de que a hipótese nula seja verdadeira condicional aos dados observados.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

Para testar H0: β1 + β2 = 1 usando um teste t, a estatística do teste é XXX , em que EP é o erro padrão, determinado por XXXXXXXXXX

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

Se o erro padrão de βj aumenta, mantendo as demais características constantes, o comprimento do intervalo de confiança para βj diminui.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

A estatística F para testar H0: β1 = β2 =⋯= βk = 0 segue uma distribuição F com (k, n - 1) graus de liberdade.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

Um intervalo de 95% de confiança para βj que inclui o zero significa que se rejeita a hipótese H0: βj = 0 ao nível de 5% de significância.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

A estatística t para testar H0: βj = 0 segue uma distribuição t de Student com n - 1 graus de liberdade.