Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 245 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805193

Contabilidade Pública

No final dos exercícios financeiros, os

municípios devem elaborar suas demonstrações

contábeis conforme estruturas definidas no MCSP –

Parte V. A maioria dessas demonstrações é

composta de um quadro principal, demonstrativos

auxiliares e notas explicativas. O demonstrativo

auxiliar denominado “Quadro de Juros e Encargos da

Dívida” faz parte:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805192

Contabilidade Pública

Dentre as transações realizadas por uma

prefeitura, uma que implicará lançamentos a serem

efetuados, utilizando contas contábeis de informação

de natureza orçamentária, patrimonial e típica de

controle, é:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805191

Administração Financeira e Orçamentária

A Lei de Diretrizes Orçamentárias é um

instrumento de planejamento governamental que tem

por função principal o estabelecimento dos

parâmetros necessários à alocação dos recursos no

orçamento anual, de forma a garantir, dentro do

possível, a realização das diretrizes, dos objetivos e

das metas contempladas no Plano Plurianual.

Segundo estabelecido na Constituição Federal de

1988, NÃO é matéria de objeto do referido

instrumento de planejamento:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805190

Administração Financeira e Orçamentária

Em 24/09/2020, em cumprimento a um

programa de trabalho, uma prefeitura efetuou o

pagamento de uma despesa realizada. Na ocasião,

utilizou para a sua classificação a seguinte

codificação numérica: 3.3.90.36. Conforme a norma

vigente, a despesa efetuada foi classificada, quanto

ao grupo da natureza, como sendo um gasto relativo

a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805189

Contabilidade Pública

No decorrer do exercício financeiro, os

dispêndios realizados por uma prefeitura referentes

aos pagamentos de juros e encargos sobre

operações de créditos internas são classificados

conforme preconizado na Lei nº 4.320/64, na

seguinte categoria econômica e especificação da

despesa, respectivamente:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805188

Contabilidade Pública

Na contabilidade de uma prefeitura foram

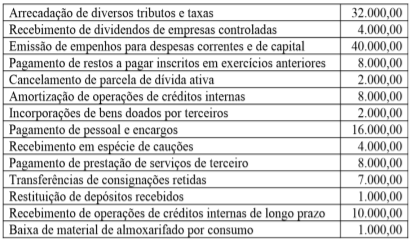

registradas as seguintes transações realizadas no

exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805187

Contabilidade Pública

Texto associado

Informações para responder à questão:

No final do exercício financeiro, uma prefeitura,

após proceder a todos os ajustes necessários,

elaborou o balancete de verificação,

correspondente às contas patrimoniais (ativas

e passivas), conforme demonstrado abaixo

(valores em reais):

Sabe-se que, na mesma data, o resultado

patrimonial apurado, confrontando as VPA e

VPD, foi superavitário no montante de R$

2.400,00 e que, em consequência da execução

orçamentária, foram inscritos em restos a

pagar créditos empenhados a liquidar no valor

de R$ 2.500,00 e créditos empenhados em

liquidação no montante de R$ 1.000,00.

Considerando, ainda, o mesmo balanço

patrimonial elaborado, o valor do saldo patrimonial

demonstrado era igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805186

Contabilidade Pública

Texto associado

Informações para responder à questão:

No final do exercício financeiro, uma prefeitura,

após proceder a todos os ajustes necessários,

elaborou o balancete de verificação,

correspondente às contas patrimoniais (ativas

e passivas), conforme demonstrado abaixo

(valores em reais):

Sabe-se que, na mesma data, o resultado

patrimonial apurado, confrontando as VPA e

VPD, foi superavitário no montante de R$

2.400,00 e que, em consequência da execução

orçamentária, foram inscritos em restos a

pagar créditos empenhados a liquidar no valor

de R$ 2.500,00 e créditos empenhados em

liquidação no montante de R$ 1.000,00.

Ao elaborar o balanço patrimonial do exercício,

em 31/12, o valor do superávit financeiro foi igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805185

Contabilidade Pública

“É a qualidade da informação que ajuda a

assegurar aos usuários que a informação contida nas

demonstrações contábeis representa fielmente os

fenômenos econômicos ou de outra natureza que se

propõe a representar.” Conforme preconizado nas

normas vigentes aplicadas ao setor público, essa

assertiva corresponde ao conceito da seguinte

característica qualitativa da informação contábil:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805184

Administração Financeira e Orçamentária

Em situação normal, conforme preconizado na

legislação vigente, no último ano de seu mandato, os

prefeitos dos municípios estão impedidos de contrair

obrigação de despesa que não possa ser cumprida

integralmente ou que tenha parcelas a serem pagas

no exercício subsequente, sem que haja suficiente

disponibilidade de caixa para esse efeito. Essa

proibição alcança despesas efetuadas no seguinte

período do mandato:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805183

Administração Financeira e Orçamentária

Dentro do prazo determinado, o prefeito do

Município D enviou à Câmara Municipal o projeto de

lei orçamentária anual para o exercício subsequente.

Na realização da fase de discussão, as emendas

apresentadas pelos vereadores apenas poderão ser

aprovadas caso indiquem recursos, sendo estes

somente provenientes de anulação total ou parcial de

dotações existentes. Conforme especificado em lei,

devem ser excluídas anulações de dotações

consignadas para a seguinte despesa:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805182

Contabilidade Pública

A afirmação de que o registro e a informação

contábil devem reunir requisitos de verdade e de

validade, que possibilitem segurança e credibilidade

aos usuários no processo de tomada de decisão,

refere-se à seguinte característica do registro e da

informação contábil, aplicada ao setor público:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805181

Administração Financeira e Orçamentária

Conforme preconizado na legislação vigente, a

Lei Orçamentária Anual do Município ABC deverá

conter uma dotação denominada reserva de

contingência, que se destina ao atendimento de

passivos contingentes, e outros riscos, e eventos

fiscais imprevistos. A forma de sua utilização e o

montante são estabelecidos na Lei de Diretrizes

Orçamentárias e o valor dessa dotação corresponde

a um determinado percentual definido sobre a

seguinte base de cálculo:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805180

Contabilidade Pública

Em 21/09/2020, uma secretaria municipal

realizou o estágio da liquidação pelo recebimento de

material de consumo para distribuição, vinculado a

um contrato. Independentemente da natureza da

informação, o lançamento efetuado pela

contabilidade que NÃO se aplica à transação

efetuada, na data indicada, é:

Sendo D – lançamento a débito e C – lançamento a

crédito.

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805179

Contabilidade Pública

No final do exercício financeiro de 2019, uma

determinada prefeitura, após cumprir todos os

procedimentos, inscreveu na dívida ativa parcelas de

IPTU não recebidas de contribuintes. No exercício

de 2020, os recursos financeiros recebidos relativos

ao principal, sob o enfoque orçamentário, foram

classificados como receita corrente, referentes à

origem:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Provas:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador

|

SELECON - 2021 - Câmara de Cuiabá - MT - Controlador Interno |

Q1805178

Direito Administrativo

A Administração Pública pode fazer cessar os

efeitos de seus atos em determinadas circunstâncias

e por determinado período, embora mantendo o ato

para oportuna restauração da sua operatividade.

Trata-se do ato:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Provas:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador

|

SELECON - 2021 - Câmara de Cuiabá - MT - Controlador Interno |

Q1805177

Direito Administrativo

As pessoas jurídicas de direito privado que, por

lei, são autorizadas a prestar serviço ou realizar

atividade de interesse público ou coletivo, não

exclusivos do Estado, como os serviços sociais

autônomos, são as entidades:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Provas:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador

|

SELECON - 2021 - Câmara de Cuiabá - MT - Controlador Interno |

Q1805176

Direito Constitucional

O Estado Federado Brasileiro compreende a

União, com soberania, e as seguintes entidades

estatais, com autonomia política, administrativa e

financeira:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Provas:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador

|

SELECON - 2021 - Câmara de Cuiabá - MT - Controlador Interno |

Q1805175

Direito Administrativo

O Estado juridicamente organizado e obediente

às suas próprias leis, limitando o poder e o exercício

do poder do Estado dentro da lei, condiz com o

conceito de:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Provas:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador

|

SELECON - 2021 - Câmara de Cuiabá - MT - Controlador Interno |

Q1805174

Gestão de Pessoas

A cognição social é um aspecto da consciência

interpessoal que representa a capacidade de

conhecer como o mundo social funciona. O

profissional que possui essa habilidade pode

perceber, em seu ambiente de trabalho, quais as

correntes de interesses implícitas na organização,

atuando dentro da instituição com bom desempenho

como um agente: