Questões de Concurso

Para cincatarina

Foram encontradas 646 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a Lei Complementar nº 101, de 2000, no que se refere aos demonstrativos de execução, quais informações devem ser incluídas neste documento?

1. Receitas, por categoria econômica e fonte.

2. Despesas, por categoria econômica e grupo de natureza da despesa.

3. Frustração de receitas, especificando as medidas de combate à sonegação.

Assinale a alternativa que indica todas as afirmativas corretas.

Leia o texto abaixo:

O trabalho de um analista de políticas públicas é o de delimitar o problema público, gerar alternativas consistentes, projetar custos e benefícios, e dissolver (ou antecipar) conflitos de interesses: tudo isso para evitar a repetição, imitação, preconceito ou autointeresse. Sair do achismo para evitar falhas de implementação (implementation gaps).

Fonte: SECCHI, Leonardo. Análise de políticas públicas: diagnóstico de problemas, recomendação de soluções. São Paulo: Cengage Learning, 2016.

Com base no texto e de acordo com os conhecimentos sobre planejamento, execução, monitoramento e avaliação de políticas públicas, é correto afirmar:

De acordo com o estatuto do CINCATARINA, o Conselho Fiscal é composto por 3 conselheiros titulares e 3 suplentes.

Somente poderá se candidatar ao Conselho Fiscal o:

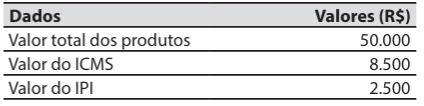

A companhia Guabiroba é uma prestadora de serviços de limpeza e conservação de edifícios. Em determinada data, adquiriu produtos diretamente da indústria, que serão aplicados como insumos na prestação de serviços aos seus clientes.

No documento fiscal de aquisição, entre outros dados, constaram os seguintes:

Na data da aquisição dos produtos, a companhia Guabiroba teve gastos, pagos à vista, com o frete e o seguro dos produtos transportados desde a indústria até o seu estabelecimento, no valor de R$ 3.000.

O valor que a companhia Guabiroba registrou na conta contábil estoques, referente à aquisição dos produtos, foi de:

Considere a seguinte situação hipotética: o município de Pitanga convocou o licitante vencedor do certame licitatório para assinar o termo de contrato no prazo e nas condições estabelecidas no edital. Contudo, o licitante vencedor não compareceu para a assinatura. A Administração, então, convocou os licitantes remanescentes, na ordem de classificação, para a celebração do contrato nas condições propostas pelo licitante vencedor. Porém, nenhum dos licitantes remanescentes aceitou a contratação nas condições propostas pelo licitante vencedor.

Nesse caso, de acordo com a Lei nº 14.133/2021, a Administração, observado o valor estimado e a sua eventual atualização nos termos do edital, poderá:

1. Determinar que qualquer um dos licitantes remanescentes apresente nova proposta, independente da ordem de classificação, para celebrar o contrato.

2. Convocar os licitantes remanescentes para negociação, na ordem de classificação, com vistas à obtenção de preço melhor, mesmo que acima do preço do adjudicatário.

3. Adjudicar e celebrar o contrato nas condições ofertadas pelos licitantes remanescentes, atendida a ordem classificatória, quando frustrada a negociação de melhor condição.

4. Reabrir o processo licitatório para que novos licitantes apresentem propostas nas mesmas condições apresentadas pelo licitante vencedor.

Assinale a alternativa que indica todas as afirmativas corretas.

Considere a seguinte situação hipotética: o município de Peroba pretende realizar a aquisição de equipamento que só pode ser fornecido por importador (representante comercial no Brasil) exclusivo.

No processo administrativo da aquisição consta atestado de exclusividade, que comprova que o equipamento é fornecido no Brasil somente pelo representante comercial exclusivo.

Nesse caso, de acordo com a Lei nº 14.133/2021, a licitação é:

O edital de licitação para registro de preços observará as regras gerais previstas na Lei nº 14.133/2021, e deverá dispor sobre:

1. A possibilidade de prever preços diferentes, quando o objeto for realizado ou entregue em locais diferentes.

2. O critério de julgamento da licitação, que será o de maior retorno econômico dos projetos apresentados.

3. A estimativa do impacto orçamentário no exercício financeiro em que ocorrer a contratação e nos dois subsequentes.

4. A quantidade mínima a ser cotada de unidades de bens ou, no caso de serviços, de unidades de medida.

Assinale a alternativa que indica todas as afirmativas corretas.

Considere a seguinte situação hipotética: o município de Ipê Roxo pretende adquirir um conjunto de 50 lousas (quadros) digitais para equipar as salas de aula das escolas municipais. Para isso, deflagrou processo licitatório em 01/08/2025 na modalidade pregão, que será realizado em 15/01/2026. No instrumento convocatório (edital), constou que o conjunto das 50 lousas digitais deve ser entregue ao município, pelo fornecedor a ser escolhido no pregão, até o dia 09/02/2026 (data de início das aulas na rede municipal).

A respeito da situação hipotética e com base nos conhecimentos sobre orçamento público, é correto afirmar que as dotações orçamentárias para atender à aquisição das 50 lousas digitais devem:

Orçamento Público

O orçamento público é o instrumento de planejamento que detalha a previsão dos recursos a serem arrecadados (impostos e outras receitas estimadas) e a destinação desses recursos (ou seja, em quais despesas esses recursos serão utilizados) a cada ano. Ao englobar receitas e despesas, o orçamento é peça fundamental para o equilíbrio das contas públicas e indica as prioridades do Governo para a sociedade.

A União, cada estado e cada município elaboram anualmente seu orçamento. No Orçamento da União, é possível encontrar os valores que o Governo Federal pretende gastar com o seu funcionamento e na execução das políticas públicas, como as de saúde, educação e segurança. Somente as despesas ali previstas podem ser executadas.

A Constituição Federal apresenta dois importantes documentos estabelecidos por lei: a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Elas são iniciadas por proposta do Poder Executivo no ano anterior ao de sua vigência, apreciadas e aprovadas pelo Congresso Nacional, e sancionadas pelo Presidente da República para então passarem a valer.

Fonte: https://www.gov.br/planejamento/pt-br/assuntos/ orcamento

Orçamento Público

O orçamento público é o instrumento de planejamento que detalha a previsão dos recursos a serem arrecadados (impostos e outras receitas estimadas) e a destinação desses recursos (ou seja, em quais despesas esses recursos serão utilizados) a cada ano. Ao englobar receitas e despesas, o orçamento é peça fundamental para o equilíbrio das contas públicas e indica as prioridades do Governo para a sociedade.

A União, cada estado e cada município elaboram anualmente seu orçamento. No Orçamento da União, é possível encontrar os valores que o Governo Federal pretende gastar com o seu funcionamento e na execução das políticas públicas, como as de saúde, educação e segurança. Somente as despesas ali previstas podem ser executadas.

A Constituição Federal apresenta dois importantes documentos estabelecidos por lei: a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Elas são iniciadas por proposta do Poder Executivo no ano anterior ao de sua vigência, apreciadas e aprovadas pelo Congresso Nacional, e sancionadas pelo Presidente da República para então passarem a valer.

Fonte: https://www.gov.br/planejamento/pt-br/assuntos/ orcamento

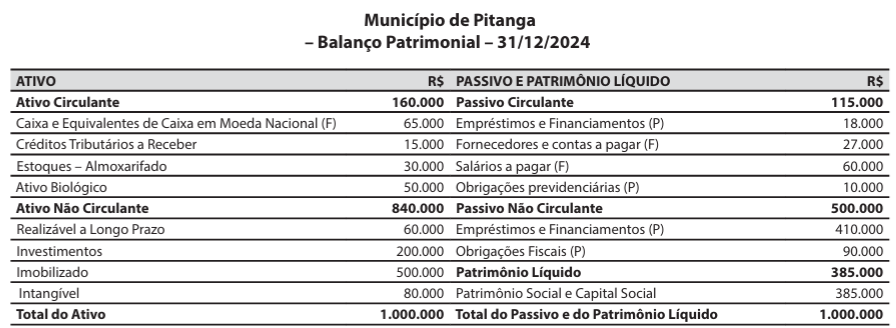

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Em 31/01/2025, o valor do total do ativo do município de Pitanga foi de: