Foram encontradas 295 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

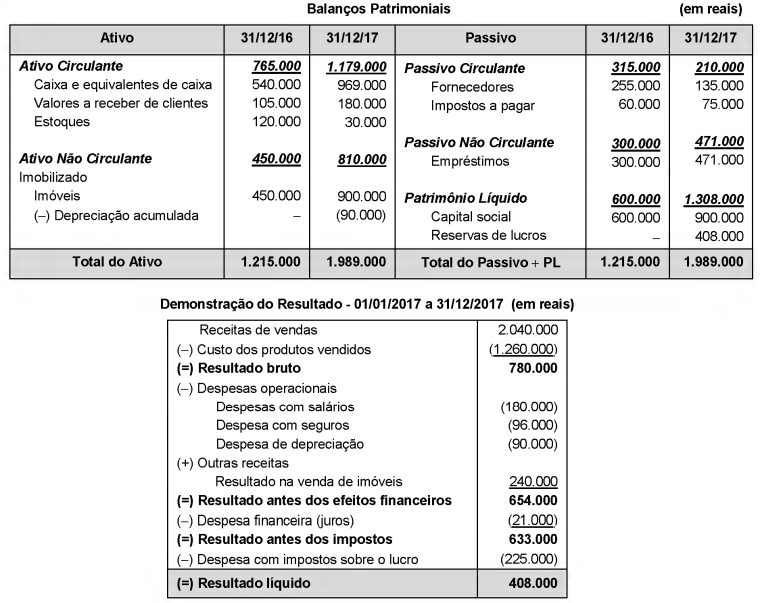

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

As contas do Patrimônio Líquido de uma empresa em 31/12/2017 apresentavam os seguintes saldos:

Capital Social .................... R$ 250.000,00

Reservas de Capital .......... R$ 25.000,00

Reservas de Lucros .......... R$ 150.000,00

Ações em Tesouraria .......... R$ 50.000,00

Os seguintes fatos, relacionados com a atividade da empresa, ocorreram durante ano de 2018:

- Em junho de 2018, foi recebido em doação um terreno no valor de R$ 30.000,00, sem quaisquer restrições a serem cumpridas pela empresa.

- O lucro líquido apurado em 2018 foi R$ 90.000,00.

- Foram propostos dividendos mínimos obrigatórios no valor de R$ 22.500,00.

- Foi constituída Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

- As Ações em Tesouraria foram totalmente vendidas por R$ 60.000,00.

O valor do Patrimônio Líquido da empresa, em 31/12/2018, era, em reais,

Um contrato de arrendamento foi realizado por uma empresa para a utilização de um equipamento industrial. O contrato será pago em 36 parcelas mensais de R$ 32.135,00 e uma parcela adicional no valor de R$ 100.000,00 que deverá ser paga juntamente com a 36ª parcela mensal. As demais informações sobre o contrato são as seguintes:

- Data do contrato: 01/12/2018

- Taxa implícita de juros do contrato: 1,2% ao mês

- Valor presente das parcelas em 01/12/2018: R$ 1.000.000,00

- Vida útil do equipamento para a empresa: 7 anos

- Valor residual esperado de venda do equipamento pela empresa: R$ 328.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2018, decorrentes do contrato de arrendamento citado foi, em reais:

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

Os valores relacionados com as compras de mercadorias, por uma empresa, ocorridas durante o ano de 2018, foram os seguintes:

- Pagamento efetuado para o fornecedor das mercadorias: R$ 431.250,00.

- Pagamento de seguro para cobertura de riscos até a mercadoria chegar à sede da empresa: R$ 30.000,00

- Valor do frete pago para transportar as mercadorias até a empresa: R$ 20.250,00.

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 33.750,00 e tributos não recuperáveis no valor de R$ 24.000,00.

A empresa conseguiu negociar no ano abatimentos sobre as diversas compras efetuadas no valor de R$ 45.000,00. O estoque inicial de mercadorias estava registrado pelo valor de R$ 150.000,00 e no final do período o saldo apresentado era R$ 112.500,00.

O custo das mercadorias vendidas (CMV) evidenciado no resultado do ano de 2018 foi, em reais,

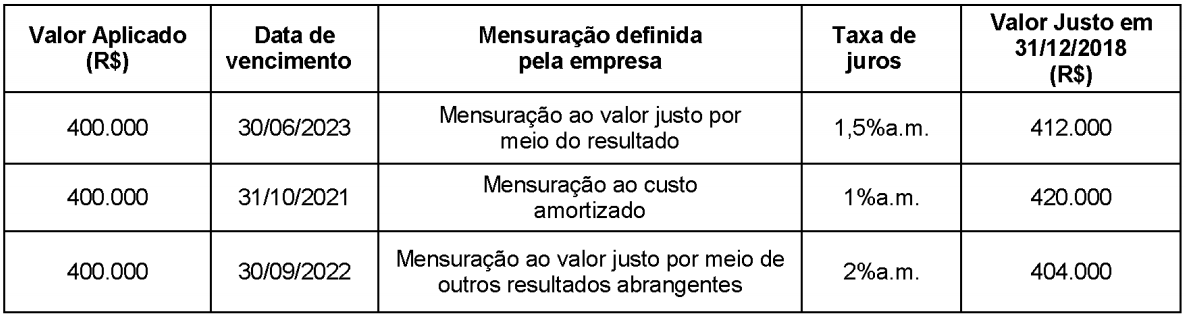

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

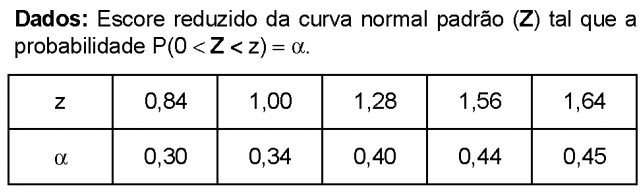

Uma grande população formada pelos comprimentos de determinadas peças é normalmente distribuída com média μ igual a 20 centímetros. Observa-se que 84% das peças da população possuem um comprimento inferior a 25 centímetros.

Se 90% das peças possuem um comprimento superior a x centímetros, então, x é igual a

Considere a situação hipotética abaixo.

Executando amostragem em teste de evidência de autorização, o auditor escolhe um cheque cancelado, e, inspecionando-o, conclui que foi apropriado o cancelamento, de modo que não houve, naquele caso, desvio.

O regulamento do CFC aplicável à amostragem estabelece que

Neste trabalho estabeleceu-se uma proposta de um prazo “ótimo" para o regime de rodízio mandatório de firmas de auditoria no Brasil. Esta é uma questão de especial interesse para reguladores de mercado, dada a escassez de estudos nessa linha, além de ter impactos sobre toda discussão acerca da adoção da regra (...).

Através da aplicação empírica de um modelo que incorpora os principais pressupostos acerca do impacto do tempo de relacionamento auditor-auditado (tenure) na qualidade de auditoria, estimou-se que o prazo “ótimo" para o rodízio de firmas de auditoria no Brasil é 5,7 anos (...).

ALMEIDA, Patrícia Romualdo de; CARVALHO, Luis Nelson Guedes de; BRAUNBECK, Guilhermo Oscar. Um Prazo Ótimo para Rodízio de Firmas de Auditoria no Brasil. In: XVIII Usp International Conference in Accounting, 2018, São Paulo. Anais. São Paulo: Universidade de São Paulo, 2018. Disponível: https://congressousp.fipecafi.org/anais/Anais2018/apresentacao.html. Acesso: 20/03/2019. Com adaptações.)

A regulação posta pela NBC PA 01 - Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes

Um sujeito cético é aquele com disposição para duvidar de tudo. Mantém-se incrédulo, em estado de descrença quanto a tudo que está à sua frente. O auditor deve agir sempre com ceticismo em relação a tudo que analisa durante a realização dos trabalhos de auditoria, isto é, sempre deve refletir, desconfiar e estar alerta para a existência de condições que possam indicar possível distorção devido a erro ou fraude.

(FAVERO, Fabrício. Responsabilidade Civil dos Auditores Independentes. Uma análise da sua função e critérios para sua responsabilização. São Paulo: Almedina, 2018, p. 146)

O conceito tratado no excerto acima, ditado pela NBC TA 200, é conhecido como