Questões de Concurso

Para câmara de vereadores de itaqui - rs

Foram encontradas 80 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

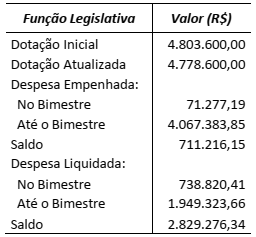

No Relatório Resumido da Execução Orçamentária do Município de Itaqui referente ao 3º bimestre de 2017, constam os valores descritos na tabela abaixo relativos à despesa orçamentária na Função Legislativa.

Com base apenas nas informações acima, é

correto afirmar que:

A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa durante o exercício financeiro e deve observar as exigências mencionadas na Lei de Responsabilidade Fiscal, entre as quais:

I. Poderá realizar-se somente a partir do primeiro dia útil do segundo semestre.

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano.

III. Só é permitida quando existir operação anterior da mesma natureza não integralmente resgatada.

Quais estão corretas?

Em relação ao controle da execução orçamentária do Município de Itaqui, analise as seguintes assertivas:

I. O controle externo da Prefeitura é exercido pela Câmara Municipal de Vereadores com auxílio do Tribunal de Contas do Estado.

II. Para auxiliar a Câmara Municipal, o Município poderá instituir um Tribunal de Contas Municipal.

III. A prestação de contas do Município, referente à gestão financeira de cada exercício, deve ser encaminhada ao Tribunal de Contas do Estado, até 31 de outubro do ano seguinte.

Quais estão corretas?

A Câmara Municipal contratou serviço de manutenção corretiva dos banheiros do prédio onde está instalada mediante processo licitatório regularmente instruído. Em relação a essa contratação. Observe as seguintes datas:

05/06/2017 Publicação da súmula do contrato.

10/07/2017 Conclusão dos serviços e apresentação da nota fiscal de prestação de serviços para pagamento.

12/07/2017 Verificação do direito adquirido pelo credor tendo por base o contrato e demais documentos comprobatórios do crédito.

10/08/2017 Pagamento do crédito mediante ordem de pagamento bancária.

14/08/2017 Arquivamento do processo e disponibilização do mesmo aos controles interno e externo.

Considerando os conceitos das etapas da despesa pública e de posse do processo relativo ao referido serviço, em qual data a contabilidade da Câmara deve registrar a liquidação da despesa?

A autarquia, como as demais entidades que compõem a Administração Indireta, possui características próprias, que a difere das demais. Entre essas características, próprias desse tipo de entidade (autarquia), pode-se citar:

I. Personalidade jurídica de direito público.

II. Capital misto, ou seja, público e privado.

III. Visam lucro.

Quais estão corretas?

O relatório da Auditoria Interna deve ser redigido com objetividade e imparcialidade, de forma a expressar suas conclusões, recomendações e providências a serem tomadas pela administração. Existem aspectos que devem constar necessariamente no relatório, sendo assim, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) A conjuntura econômica nacional e local em que a entidade está inserida.

( ) Os principais procedimentos de auditoria aplicados e sua extensão.

( ) Eventuais limitações ao alcance dos procedimentos de auditoria.

( ) O perfil dos administradores ou um currículo mínimo dos mesmos, o que for mais adequado em cada caso.

( ) As conclusões e as recomendações resultantes dos fatos constatados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No tocante à prevenção e combate a fraudes e erros, a forma de atuação do auditor interno deve observar normas técnicas emanadas do Conselho Federal de Contabilidade. A respeito disso, analise as assertivas a seguir:

I. A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros.

II. Sempre que a Auditoria Interna detectar e confirmar a ocorrência de irregularidades, deve informar o fato à administração, por escrito ou não e sempre de maneira pública.

III. A Auditoria Interna tem por obrigação informar à administração sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Quais estão corretas?

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

A Contabilidade Financeira difere da Contabilidade Gerencial sob diversos aspectos, como em relação ao público-alvo, o objetivo, a temporalidade, a natureza da informação e o escopo. Analise cada uma das assertivas a seguir, assinalando V, se verdadeiras, ou F, se falsas.

( ) O público-alvo da Contabilidade Financeira é Interno: funcionários, gerentes e executivos. O público-alvo da Contabilidade Gerencial é Externo: acionistas, credores e fisco.

( ) O objetivo da Contabilidade Gerencial é informar para tomada de decisões internas feitas por empregados, gestores e executivos: feedback e controle de desempenho das operações.

( ) Quanto à temporalidade, a Contabilidade Financeira é histórica, passada; enquanto que a Gerencial é corrente, orientada para o futuro.

( ) A natureza da informação da Contabilidade Financeira é objetiva, auditável, confiável, consistente, precisa. Já a da Gerencial é mais subjetiva e de juízos, válidas, relevantes e acuradas.

( ) O escopo da Contabilidade Financeira é desagregado, é de informação voltada a ações e decisões locais; ao passo que o da Gerencial é altamente agregado, com relatórios sobre a organização interna.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Na classificação da despesa orçamentária, para cada um dos seis Grupos de Natureza de Despesa, há diversos Elementos da Despesa, constituindo-se estes no objeto fim da despesa pública. Sendo assim, relacione a Coluna 1 à Coluna 2, associando os grupos aos seus exemplos de elemento.

Coluna 1

1. Pessoal e Encargos Sociais.

2. Juros e Encargos da Dívida.

3. Outras Despesas Correntes.

4. Investimentos.

5. Inversões Financeiras.

6. Amortização da Dívida.

Coluna 2

( ) Aquisição de Títulos Representativos do Capital já Integralizado.

( ) Arrendamento Mercantil.

( ) Juros sobre a Dívida por Contrato.

( ) Obras e Instalações (gastos da execução).

( ) Obrigações Patronais.

( ) Principal da Dívida Mobiliária Resgatado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

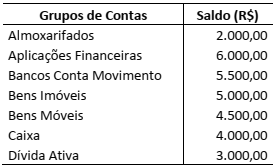

Em consonância com os novos padrões da contabilidade aplicada ao setor público, o Balanço Patrimonial – Anexo 14 da Lei nº 4.320/1964 – foi alterado e nele passou a constar o Quadro de Ativos e Passivos Financeiros e Permanentes. Sendo assim, considere os agrupamentos de contas da tabela abaixo:

Os totais dos Ativos Financeiro e Permanente

são, respectivamente, os seguintes:

No Relatório da Gestão Fiscal publicado pela Prefeitura Municipal de Itaqui (Poder Executivo) relativo ao 1º quadrimestre de 2017, constam os seguintes dados:

– Receita Corrente Líquida: R$ 94.311.211,51;

– Despesa Total de Pessoal: R$ 50.443.202,84.

Com base nessas informações e conforme o estabelecido na Lei de Responsabilidade Fiscal a respeito do limite de gasto com pessoal, está correto afirmar que até o final do 1º bimestre de 2017, os gastos com pessoal estão:

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Em relação a essa etapa da despesa, analise as seguintes assertivas:

I. O empenho é formalizado mediante a emissão de um documento denominado Nota de Empenho.

II. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

III. O valor do empenho deve ser exato, não sendo permitida a emissão de nota de empenho por estimativa.

Quais estão corretas?