Questões de Concurso

Para cidasc

Foram encontradas 790 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3939050

Auditoria

Na auditoria interna, os documentos e registros

dos fatos, informações e provas, obtidos no curso da

auditoria, a fim de evidenciar os exames realizados e

dar suporte à sua opinião, críticas, sugestões e recomendações, são chamados de:

Q3939049

Contabilidade Geral

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Q3939048

Contabilidade Pública

O reconhecimento da perda de valor econômico de

um ativo relativo a recursos naturais esgotáveis (minerais ou florestais), que têm vida útil econômica limitada

e como característica fundamental a redução do valor

do ativo devido à sua exploração, é denominado de:

Q3939047

Direito Previdenciário

Considere a seguinte situação hipotética:

Maria foi contratada pela Companhia Brasil de acordo com as regras da Consolidação das Leis do Trabalho para o cargo de assistente administrativa, com salário mensal bruto de R$ 3.000,00. Em um mês de referência, Maria trabalhou integralmente (220 horas) e não recebeu horas extras, adicional noturno, insalubridade, periculosidade ou quaisquer outros adicionais.

Os valores devidos pela Companhia Brasil a título de contribuição previdenciária patronal e para o Fundo de Garantia do Tempo de Serviço (FGTS), referente ao salário de Maria, são, respectivamente, de:

Maria foi contratada pela Companhia Brasil de acordo com as regras da Consolidação das Leis do Trabalho para o cargo de assistente administrativa, com salário mensal bruto de R$ 3.000,00. Em um mês de referência, Maria trabalhou integralmente (220 horas) e não recebeu horas extras, adicional noturno, insalubridade, periculosidade ou quaisquer outros adicionais.

Os valores devidos pela Companhia Brasil a título de contribuição previdenciária patronal e para o Fundo de Garantia do Tempo de Serviço (FGTS), referente ao salário de Maria, são, respectivamente, de:

Q3939046

Direito do Trabalho

No mês de dezembro de cada ano, a todo empregado é paga, pelo empregador, uma gratificação salarial (chamada de décimo terceiro salário), independentemente da remuneração a que faz jus.

Essa gratificação corresponde a 1/12 avos da remuneração devida:

Essa gratificação corresponde a 1/12 avos da remuneração devida:

Q3939045

Direito Tributário

Texto associado

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

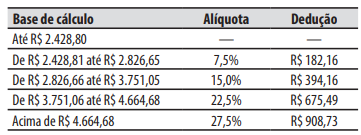

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

O valor do imposto de renda retido na fonte e

devido pela CDA, referente ao serviço prestado por

Benjamim, é de:

Q3939044

Contabilidade Geral

Texto associado

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

A respeito da contribuição devida para o INSS, no

momento do pagamento a Benjamim, a CDA deverá:

Q3939043

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, as variações patrimoniais

aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da

entidade do setor público e que afetam o resultado.

Considera-se realizada a variação patrimonial diminutiva:

Considera-se realizada a variação patrimonial diminutiva:

Q3939042

Administração Financeira e Orçamentária

A reserva de contingência é uma dotação orçamentária global não especificamente destinada a

determinado órgão, unidade orçamentária, programa

ou categoria econômica, cujos recursos serão utilizados para abertura de créditos adicionais, atendimento

de emendas parlamentares, de passivos contingentes

e de outros riscos e eventos fiscais imprevistos.

Fonte: https://sima-alvorada.com.br/ a-reserva-que-nao-pode-virar-caixa-preta/

A forma de utilização e o montante da reserva de contingência, definido com base na receita corrente líquida, são estabelecidos:

Fonte: https://sima-alvorada.com.br/ a-reserva-que-nao-pode-virar-caixa-preta/

A forma de utilização e o montante da reserva de contingência, definido com base na receita corrente líquida, são estabelecidos:

Q3939041

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o objetivo principal do Balanço

Financeiro é: evidenciar todas as movimentações

financeiras de entradas e saídas que impactam o caixa

e equivalentes de caixa em um exercício financeiro,

possibilitando, assim, a apuração do:

Q3939040

Administração Financeira e Orçamentária

A lei orçamentária anual compreenderá o

orçamento:

1. Fiscal referente aos poderes, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

2. De capital, referente às aplicações de recursos pelo poder público em ativos destinados a investimentos em infraestrutura e obras para formação de bens de capital.

3. Regional, abrangendo os recursos referentes aos programas de duração continuada, executados pelas agências financeiras oficiais de fomento, com o objetivo de reduzir desigualdades inter-regionais, segundo critério populacional.

4. Da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Fiscal referente aos poderes, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

2. De capital, referente às aplicações de recursos pelo poder público em ativos destinados a investimentos em infraestrutura e obras para formação de bens de capital.

3. Regional, abrangendo os recursos referentes aos programas de duração continuada, executados pelas agências financeiras oficiais de fomento, com o objetivo de reduzir desigualdades inter-regionais, segundo critério populacional.

4. Da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Assinale a alternativa que indica todas as afirmativas corretas.

Q3939039

Direito Financeiro

A lei de diretrizes orçamentárias compreende as

metas e prioridades da administração pública, estabelece as diretrizes de política fiscal e respectivas metas,

em consonância com trajetória sustentável da dívida

pública, e:

1. Fixa as diretrizes para as despesas de capital e outras delas decorrentes.

2. Orienta a elaboração da lei orçamentária anual.

3. Dispõe sobre as alterações na legislação tributária.

4. Demonstra o efeito, sobre as receitas e as despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Fixa as diretrizes para as despesas de capital e outras delas decorrentes.

2. Orienta a elaboração da lei orçamentária anual.

3. Dispõe sobre as alterações na legislação tributária.

4. Demonstra o efeito, sobre as receitas e as despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Assinale a alternativa que indica todas as afirmativas corretas.

Q3939038

Direito Financeiro

São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na

Lei Orçamentária Anual (LOA).

Assinale a alternativa correta a respeito dos conhecimentos sobre créditos adicionais.

Assinale a alternativa correta a respeito dos conhecimentos sobre créditos adicionais.

Q3939037

Contabilidade Pública

O estágio da receita pública que consiste na transferência dos valores arrecadados à conta específica do

Tesouro, responsável pela administração e controle da

arrecadação e programação financeira, observando-se

o princípio da unidade de tesouraria ou de caixa, é o

estágio:

Q3939036

Contabilidade Pública

Considere a seguinte situação hipotética:

Uma equipe de empregados de uma empresa estatal dependente realizou uma viagem para um município que faz fronteira com outra unidade da federação. O objetivo da viagem foi a instalação de uma barreira fitossanitária provisória, durante duas semanas, para a fiscalização da entrada de bovinos vivos no estado, em atividade típica de vigilância para prevenção da febre aftosa. Para o deslocamento da sede da empresa (na capital do estado) até o município fronteiriço, os empregados utilizaram veículo da própria empresa. Para custear despesas com combustível, pedágio e instalação da barreira fitossanitária provisória, foi realizado um suprimento de fundos (adiantamento) no valor de R$ 5.000 a um dos empregados membros da equipe.

Com base na situação acima, é correto afirmar que o suprimento de fundos:

Uma equipe de empregados de uma empresa estatal dependente realizou uma viagem para um município que faz fronteira com outra unidade da federação. O objetivo da viagem foi a instalação de uma barreira fitossanitária provisória, durante duas semanas, para a fiscalização da entrada de bovinos vivos no estado, em atividade típica de vigilância para prevenção da febre aftosa. Para o deslocamento da sede da empresa (na capital do estado) até o município fronteiriço, os empregados utilizaram veículo da própria empresa. Para custear despesas com combustível, pedágio e instalação da barreira fitossanitária provisória, foi realizado um suprimento de fundos (adiantamento) no valor de R$ 5.000 a um dos empregados membros da equipe.

Com base na situação acima, é correto afirmar que o suprimento de fundos:

Q3939035

Administração Financeira e Orçamentária

Na administração pública, há um instrumento que

tem como objetivo agrupar receitas que possuem as

mesmas normas de aplicação na despesa, identificando

as vinculações legais existentes e funcionando como

um mecanismo integrador entre a receita e a despesa.

É um instrumento de gestão da receita e da despesa

ao mesmo tempo, pois tem como objetivo assegurar

que determinadas receitas sejam direcionadas para

financiar atividades (despesas) governamentais em

conformidade com as leis que regem o tema. Esse instrumento exerce um duplo papel no processo orçamentário: para a receita orçamentária, indica a aplicação de

recursos para a realização de determinadas despesas

orçamentárias; para a despesa orçamentária, identifica

a origem dos recursos que estão sendo utilizados.

Fonte: https://www.gov.br/tesouronacional/pt-br/contabilidade-ecustos/federacao (com adaptações)

O instrumento citado acima é a/o:

Fonte: https://www.gov.br/tesouronacional/pt-br/contabilidade-ecustos/federacao (com adaptações)

O instrumento citado acima é a/o:

Q3939034

Contabilidade Pública

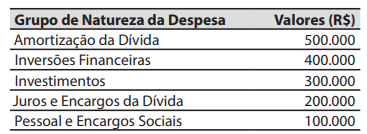

A seguinte relação de despesas e valores foi registrada em uma entidade do setor público:

O valor do total das despesas classificadas na categoria econômica de despesas correntes é de:

O valor do total das despesas classificadas na categoria econômica de despesas correntes é de:

Q3939033

Contabilidade Pública

Texto associado

Caso 4

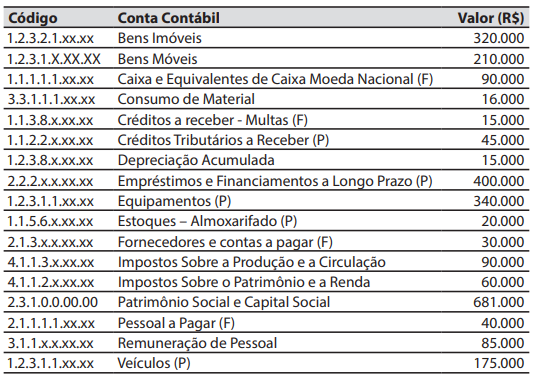

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

As letras (F) ou (P) são atributos de algumas das

contas contábeis constantes na relação descrita no

Caso 4.

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

Q3939032

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do resultado patrimonial

do exercício, apurado na Demonstrações das Variações Patrimoniais, foi de:

Q3939031

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do total do ativo no

Balanço Patrimonial foi de: