Foram encontradas 157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca do tema contratos administrativos, considere as seguintes afirmativas:

I. A Administração convocará regularmente o licitante vencedor para assinar o termo de contrato ou para aceitar ou retirar o instrumento equivalente, dentro do prazo e nas condições estabelecidas no edital de licitação, sob pena de decair o direito à contratação, sem prejuízo das sanções previstas na Lei de Licitações e Contratos Administrativos.

II. Os contratos administrativos regular-se-ão pelas suas cláusulas e pelos preceitos de direito privado, e a eles serão aplicados, supletivamente, os princípios da teoria geral dos contratos e as disposições de direito público.

III. Os contratos administrativos e seus aditamentos terão forma escrita e serão juntados ao processo que tiver dado origem à contratação, divulgados e mantidos à disposição do público em sítio eletrônico oficial.

IV. Os contratos administrativos deverão estabelecer com clareza e precisão as condições para sua execução, expressas em cláusulas que definam os direitos, as obrigações e as responsabilidades das partes, em conformidade com os termos do edital de licitação e os da proposta vencedora ou com os termos do ato que autorizou a contratação direta e os da respectiva proposta.

É CORRETO o que se afirma em:

Nos termos do art. 11, da Lei nº 14.133/2021 - nova Lei de Licitações e Contratos Administrativos, o processo licitatório tem por objetivos:

I. Assegurar a seleção da proposta apta a gerar o resultado de contratação mais vantajoso para a Administração Pública, inclusive no que se refere ao ciclo de vida do objeto.

II. Assegurar tratamento isonômico entre os licitantes, bem como a justa competição.

III. Evitar contratações com sobrepreço ou com preços manifestamente inexequíveis e superfaturamento na execução dos contratos.

IV. Promover a adoção gradativa de tecnologias e processos integrados.

Considerando as afirmativas acima elencadas, é CORRETO o que se afirma em:

Para fins das normas de auditoria, a deficiência de controle interno existe quando o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis. Portanto, se o auditor identificar uma ou mais deficiências de controle interno, ele deve determinar, com base no trabalho de auditoria executado, se elas constituem, individualmente ou em conjunto, deficiência significativa. Sobre o tema, avalie as afirmações abaixo e marque a opção CORRETA.

I. Deficiência significativa de controle interno é a deficiência ou a combinação de deficiências que, no julgamento profissional do auditor, é de importância suficiente para merecer a atenção dos responsáveis pela governança.

II. A importância de uma deficiência ou de uma combinação de deficiências de controle interno depende somente se a distorção realmente de fato ocorreu, tornando-se, assim, uma evidência suficiente de auditoria.

III. A deficiência de controle interno, por si só, pode não ser suficientemente importante para se constituir em deficiência significativa. Entretanto, a combinação de deficiências pode aumentar os riscos de distorção a ponto de dar origem a uma deficiência significativa.

A responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis está descrita na NBC TA 300. Segundo essa norma, o planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria, auxiliando o auditor a organizar adequadamente seu trabalho para que seja realizado de forma eficaz e eficiente. Sobre o tema, avalie as afirmações abaixo e marque a opção CORRETA.

I. O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria para orientar o desenvolvimento do plano de auditoria.

II. Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance e os objetivos do relatório do trabalho de forma a planejar a época da auditoria.

III. A natureza e a extensão das atividades de planejamento variam conforme o porte e a complexidade da entidade, independente da experiência anterior dos membros-chave da equipe de trabalho com a entidade.

I. Caso a evidência a ser obtida dependa da utilização de um especialista, o auditor deve avaliar sua competência, habilidades e objetividade.

II. Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar as confirmações de terceiros.

III. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

Os vereadores da Câmara Municipal Delta, no momento de análise, discussão e aprovação da proposta orçamentária municipal, propõem emendas individuais e de bancadas remanejando créditos consignados nos elementos de despesa do PLOA.

Tal prerrogativa constitucional é permitida em todos os elementos citados abaixo, EXCETO:

“A LRF é um código de conduta para os administradores públicos que passam a obedecer normas e limites para administrar as finanças, prestando contas de quanto e como gastam os recursos da sociedade. Objetiva Equilíbrio e Transparência. Está focada no equilíbrio fiscal intertemporal; Apregoa o ajuste fiscal estável e contínuo - não se trata de ajuste fiscal de curto prazo; e Introduz conceitos de responsabilidade e transparência.” (Fonte: I SECOFEM ON LINE AGOSTO 2020).

Baseado no texto acima, as afirmativas abaixo estão incorretas, EXCETO:

As classificações orçamentárias da receita e despesa adotadas no Brasil, em consonância com a padronização internacional, contribuem na evidenciação contábil do patrimônio público, além de serem imprescindíveis aos sistemas de controle interno e externo. Atualmente, a gestão financeira dos entes públicos está se apoiando na classificação por Fontes e Destinação de Recursos, obrigatória a partir de 2023, por meio da PORTARIA CONJUNTA STN/SOF Nº 20, DE 23 DE FEVEREIRO DE 2021, para lastrear as transações financeiras e possibilitar controle e transparência fiscal da destinação dos recursos em todas as etapas processuais da receita e despesa.

Diante disso:

I. A elaboração do PPA, LDO e LOA apoia-se também na especificação da classificação por Fonte e Destinação de Recursos, a partir da sua vigência padronizada.

II. A identificação contábil da gestão financeira dos entes públicos, na sua totalidade, utiliza as classificações orçamentárias.

III. A classificação por Fonte e Destinação de Recursos tem desdobramento padronizado nas três esferas de governo, atendendo à gestão das receitas e despesas fiscais.

IV. Todas as classificações da despesa e receita são padronizadas e especificadas pela Secretaria do Tesouro Nacional.

A partir dessas informações, é CORRETO afirmar:

A Câmara Municipal Delta, Poder Legislativo Municipal, integrante do orçamento fiscal do Município Delta, adquiriu veículos oficiais para uso em serviço dos parlamentares. Abaixo são feitas afirmativas sobre o tratamento contábil realizado pelo controle interno da Câmara, à luz da Contabilidade Aplicada ao Setor Público – CASP e do Plano de Contas Aplicado no setor Público - PCASP:

I. Registra-se o contrato de aquisição dos veículos nas classes do PCASP típicas de controle e nas informações contábeis patrimoniais.

II. Contabilizam-se nas informações orçamentárias e típicas de controle, respectivamente, o empenho e o comprometimento dos recursos disponíveis.

III. No ato da liquidação com a devida incorporação patrimonial dos veículos oficiais, os registros acontecem nas informações contábeis, patrimoniais e orçamentárias.

IV. Por ser do Poder Legislativo, o sistema de controle interno está desobrigado de contabilizar nas classes típicas de controle.

Marque a alternativa CORRETA:

A Contabilidade Aplicada ao Setor Público - CASP apoia-se nas normas internacionais e nacionais de contabilidade voltadas para os sistemas de controle interno, externo e transparência nas informações aos usuários das contas públicas. Constituem pressupostos contidos nesse instrumento de planejamento contábil, adotado por todos os entes da federação brasileira, a disponibilidade de acesso às informações relevantes para a tomada de decisão, o registro e o acompanhamento do patrimônio, a melhoria no processo de prestação de contas e a gestão de custos e de recursos públicos.

Considerando esses fundamentos norteadores da gestão contábil, avalie as afirmações a seguir:

I. A abrangência da CASP atinge todos órgãos e entidades de natureza pública e privada dos entes governamentais.

II. Os contadores e gestores contábeis do setor público e privado usufruem da qualidade e da tempestividade da evidenciação patrimonial no setor público.

III. As informações contábeis típicas de controle fundamentam-se nos atos potenciais da gestão pública, administração financeira e nos condicionantes dos riscos fiscais, dentre outros controles.

IV. A administração financeira harmonizada com a sistematização e a padronização da CASP tem pouca aderência à transparência, ao controle e à responsabilização fiscal.

A partir dessas informações, é CORRETO afirmar:

A partir das informações extraídas de um Balanço Orçamentário, em 31/12/2023, abaixo discriminadas:

Receita Estimada – R$ 300.000,00

Receita Reestimada – R$ 450.000,00

Receita Arrecadada até o bimestre dezembro – R$ 350.000,00

Superávit financeiro utilizado do ano anterior – R$ 50.000,00

Dotação Inicial – R$ 350.000,00

Dotação Atual – R$ 400.000,00

Despesa Empenhada – R$ 390.000,00

Despesa Liquidada – R$ 380.000,00

Despesa Paga – R$ 370.000,00

Podemos afirmar:

I. Dotação atual está acobertada pelo excesso de arrecadação e superávit financeiro do ano anterior.

II. Inconsistência no balanço porque o total da despesa liquidada não pode ultrapassar o montante arrecadado.

III. Restos a pagar processados e não processados, respectivamente apurados no exercício, são de R$ 20.000,00 e R$ 10.000,00.

IV. Não houve excesso de arrecadação apurado no balanço.

Dentre as afirmativas supracitadas, está CORRETA apenas a:

A Câmara Municipal Delta mantém contrato até dezembro de 2025 para reforma e expansão da sede municipal, de acordo com o Plano Plurianual de Ação Governamental de 2022 a 2025, em consonância com a Lei de Diretrizes Orçamentárias que prioriza investimentos no Poder Legislativo, além de constar consignados na Lei Orçamentária Anual recursos do tesouro municipal para construção da referida sede. O Portal da Transparência da Câmara Municipal disponibiliza as seguintes informações sobre o investimento mencionado:

I. Contrato firmado devidamente apropriado nas classes de controle do ativo e passivo potenciais.

II. Em 31/12/2023 consta empenho de R$ 100.000,00, com saldo de empenho a pagar não processado de R$ 40.000,00.

III. Não existe na conta bancária da Câmara Municipal disponibilidade financeira a fim de suportar o pagamento de R$ 40.000,00 em 31/12/2023.

IV. Existe saldo contratual para continuidade da reforma e expansão da sede da Câmara Municipal até dezembro 2025.

Baseado nas informações acima, podemos afirmar como ERRADA:

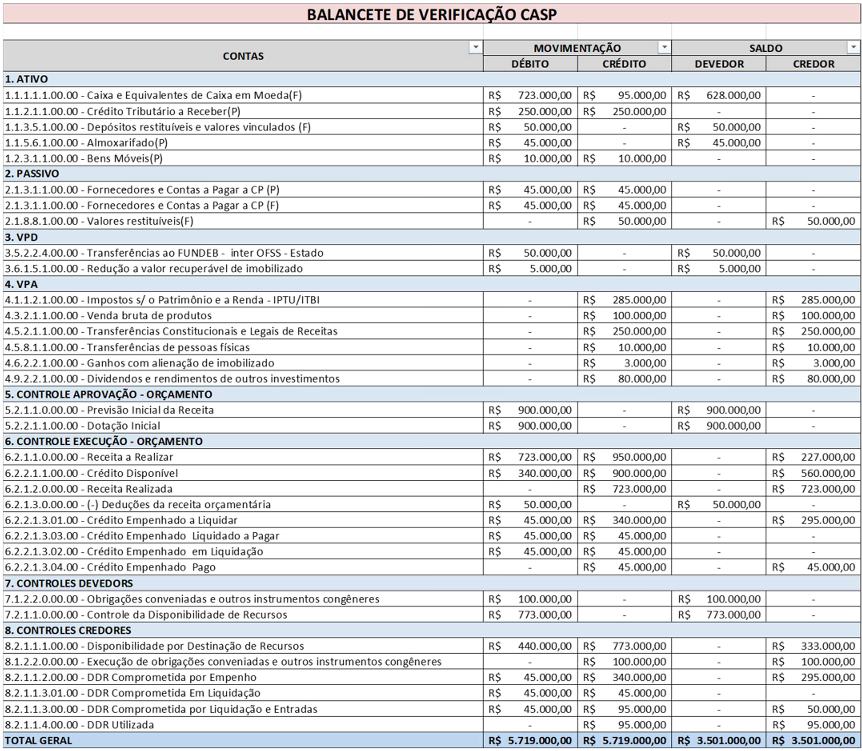

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

Os elementos das Demonstrações Contábeis são quantificáveis em termos monetários, o que exige uma base de mensuração adequada para cada item. Análise os itens abaixo:

1. Aplicações financeiras em títulos de dívida mantidos até o vencimento com o objetivo de receber valores contratuais.

2. Contas a receber de clientes com prazo de vencimento superior a 12 meses.

3. Estoque de mercadorias com preço de venda praticado inferior ao seu custo de aquisição.

4. Investimento em instrumentos de patrimônio mantidos para venda no curto prazo.

Considerando o disposto no CPC00 (R2) Estrutura Conceitual para Relatório Financeiro, no CPC 16 (R1) – Estoques, CPC 12 (R1) – Ajuste a Valor Presente e CPC 48 – Instrumentos financeiros, as bases de mensuração subsequentes ao reconhecimento inicial, adequadas a cada item acima, devem ser as seguintes:

Considerando que, de acordo com o CPC 26 (R1), a entidade deve divulgar informação comparativa com respeito ao período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A informação narrativa e descritiva que vier a ser apresentada, quando for relevante para a compreensão do conjunto das demonstrações do período corrente também deve ser apresentada de forma comparativa.

( ) Sempre que aplicar uma política contábil retrospectivamente, independente da materialidade da informação, a entidade deverá apresentar um terceiro balanço patrimonial no início do período anterior.

( ) Quando a entidade for requerida a apresentar um balanço patrimonial adicional, também precisará apresentar as notas explicativas relativas ao balanço patrimonial adicional.

( ) Quando a apresentação ou a classificação de itens nas demonstrações contábeis forem modificadas, os montantes apresentados para fins comparativos devem ser reclassificados, a menos que a reclassificação seja impraticável.

A sequência está CORRETA em: