Foram encontradas 345 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia o texto para responder à questão.

Apenas um café

Acordei de manhãzinha sentindo cheiro de café. Virei pro lado e voltei a dormir. No outro dia, a mesma coisa. Assim foi por vários dias até que me dei conta de que não acordava sentindo o cheiro do café, mas sim que era acordada por ele. O velho coador de pano da minha avó talvez tenha deixado cafeína suficiente em minha memória para que eu fosse despertada em meu quarto pelo cheiro do café passado na cozinha.

Pedir um café já é parte da existência, é hábito, é ritual inconsciente.

Foi assim que, na semana passada, eu me sentei a uma mesa para uma reuniãozinha e imediatamente pedi o meu café.

– Vou trazer o cardápio.

– Não precisa. Eu só quero um café, por favor.

– Vou lhe trazer o cardápio.

Foi colocado em minhas mãos um cardápio de cafés. O mundo está ficando mesmo muito complicado! Não sabia o que fazer. Queria provar todos! Eu adoro café! Mas uma xícara de café é um dos poucos portos que ainda temos neste caleidoscópio ciclônico que inventamos pra viver e não gostaria que também isso passasse por uma reforma toda semana! É porto. Quero reconhecê-lo e senti-lo tal como é a cada vez. Como um copo d’água. Meu Deus!

Será que vão fazer isso com a água também?! Teremos que escolher que água vamos querer tomar? Minha alma se agita no vazio na busca de tanta particularidade para coisas tão essenciais. “Escolha é perda.” Li uma vez essa frase e ela me conforta muito em momentos de indecisão. Devolvi o cardápio ao garçom pedindo só um café normal.

(Denise Fraga. Revista sãopaulo, 23-29.03.2014. Adaptado)

Leia o texto para responder à questão.

Apenas um café

Acordei de manhãzinha sentindo cheiro de café. Virei pro lado e voltei a dormir. No outro dia, a mesma coisa. Assim foi por vários dias até que me dei conta de que não acordava sentindo o cheiro do café, mas sim que era acordada por ele. O velho coador de pano da minha avó talvez tenha deixado cafeína suficiente em minha memória para que eu fosse despertada em meu quarto pelo cheiro do café passado na cozinha.

Pedir um café já é parte da existência, é hábito, é ritual inconsciente.

Foi assim que, na semana passada, eu me sentei a uma mesa para uma reuniãozinha e imediatamente pedi o meu café.

– Vou trazer o cardápio.

– Não precisa. Eu só quero um café, por favor.

– Vou lhe trazer o cardápio.

Foi colocado em minhas mãos um cardápio de cafés. O mundo está ficando mesmo muito complicado! Não sabia o que fazer. Queria provar todos! Eu adoro café! Mas uma xícara de café é um dos poucos portos que ainda temos neste caleidoscópio ciclônico que inventamos pra viver e não gostaria que também isso passasse por uma reforma toda semana! É porto. Quero reconhecê-lo e senti-lo tal como é a cada vez. Como um copo d’água. Meu Deus!

Será que vão fazer isso com a água também?! Teremos que escolher que água vamos querer tomar? Minha alma se agita no vazio na busca de tanta particularidade para coisas tão essenciais. “Escolha é perda.” Li uma vez essa frase e ela me conforta muito em momentos de indecisão. Devolvi o cardápio ao garçom pedindo só um café normal.

(Denise Fraga. Revista sãopaulo, 23-29.03.2014. Adaptado)

Segundo determinados autores, a receita pública é toda a entrada de numerário nos cofres do Estado, podendo ser ela originária, proveniente do patrimônio do Estado, ou derivada, proveniente de tributos.

Nesse caso, definir-se tributo como:

É cobrada (o) pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições e têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

O texto trata de

Compete ao Tabelião de Protesto de Títulos na tutela dos interesses públicos e privados, a protocolização, a intimação, o acolhimento da devolução ou do aceite, o recebimento do pagamento, do título e de outros documentos de dívida, bem como lavrar e registrar o protesto ou acatar a desistência do credor em relação ao mesmo, proceder às averbações, prestar informações e fornecer certidões relativas a todos os atos praticados, conforme regulamento para tanto.

No que tange, especificamente, a protesto de títulos, poderão ser protestados títulos e outros documentos de dívida em moeda estrangeira, emitidos fora do Brasil, desde que acompanhados

A remessa de duplicata poderá ser feita diretamente pelo vendedor ou por seus representantes, por intermédio de instituições financeiras, procuradores ou, correspondentes que se incumbam de apresentá-la ao comprador na praça ou no lugar de seu estabelecimento, podendo os intermediários devolvê-la, depois de assinada, ou conservá-la em seu poder até o momento do resgate, segundo as instruções de quem lhes cometeu o encargo.

No caso em que a duplicata não for à vista, esta deverá ser devolvida pelo comprador ao apresentante dentro do prazo de

Compreende as entidades, os sistemas e os procedimentos relacionados com o processamento e a liquidação de operações de transferência de fundos, de operações com moeda estrangeira ou com ativos financeiros e valores mobiliários. São integrantes, os serviços de compensação de cheques, de compensação e liquidação de ordens eletrônicas de débito e de crédito, de transferência de fundos e de outros ativos financeiros, de compensação e de liquidação de operações com títulos e valores mobiliários, de compensação e de liquidação de operações realizadas em bolsas de mercadorias e de futuros, e outros, chamados coletivamente de entidades operadoras de Infraestruturas do Mercado Financeiro (IMF).

O texto trata

De quanto foi o lucro ou prejuízo, desconsiderando os centavos, decorrente da alienação de um veículo, sabendo-se que:

• O exercício social da empresa coincide com o ano calendário – 1° de janeiro a 31 de dezembro;

• O bem foi adquirido em 1° de dezembro de 2011 e o valor de compra foi de R$85.000,00;

• O veículo foi alienado em 3 de janeiro de 2014 por R$ 55.000,00;

• A vida útil estimada para o veículo foi de 5 anos; e

• O método de depreciação foi linear.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Os Princípios de Contabilidade, aprovados pelas Resoluções do Conselho Federal de Contabilidade, requerem, para o seu amplo entendimento pelos usuários da informação contábil e para a perfeita compreensão pelos profissionais da contabilidade, um grau de detalhamento que não é possível abranger nos próprios enunciados.

Nesse contexto, ao se analisar a contabilidade de uma entidade, verifica-se que suas transações vêm sendo contabilizadas por ocasião dos pagamentos e recebimentos realizados pelo setor financeiro da entidade. Assim, é correto afirmar que o registro de tais transações está em desacordo com o princípio

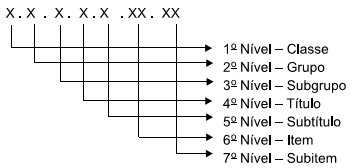

O Plano de Contas Aplicado ao Setor público está estruturado em níveis de desdobramento, sendo esses classificados e codificados do primeiro ao sétimo nível, como mostra a figura a seguir:

Note-se que os entes da Federação, eventualmente,

podem ter mais níveis de desdobramento além desses.

Não obstante, observa-se que o 1° nível, referente às classes,

incluiu oito grupos de contas que foram ordenados

em uma lógica contábil, conforme determina a matéria.

Baseado nisso, assinale qual o grupo de contas pertence

à classificação da 3ª classe:

Representa a estrutura de informações sobre identificação, mensuração, registro, controle, evidenciação e avaliação dos atos e dos fatos da gestão do patrimônio público, com o objetivo de orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social.

O texto aborda