Foram encontradas 2.221 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a Resolução CGPC n.º 6/2003, julgue os itens subsequentes.

Em planos de EFPC, entende-se por benefício proporcional diferido o instituto que faculta ao participante, em razão da cessação do vínculo empregatício com o patrocinador ou associativo com o instituidor antes da aquisição do direito ao benefício pleno, optar por receber, em tempo futuro, o benefício decorrente dessa opção.

As EFPC são contribuintes da TAFIC, que deve ser paga trimestralmente, em valores expressos em reais, e seu recolhimento deve ser feito até o dia 10 (dez) dos meses de janeiro, maio e setembro de cada ano.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Os títulos e valores mobiliários integrantes das carteiras

próprias das EFPC e das carteiras de seus fundos de

investimentos exclusivos devem ser registrados pelo valor

efetivamente pago, inclusive corretagens e emolumentos, e

classificados como títulos para negociação e títulos mantidos

até o vencimento.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

No contexto de registro contábil de processo sucessório das

EFPC, fusão consiste na absorção de um plano de benefício

previdencial por outro, que assume todos os seus direitos e

obrigações, ficando mantidas as relações jurídicas já

constituídas.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Entre os demonstrativos contábeis, pareceres e manifestação

referentes ao exercício social que as EFPC devem apresentar,

obrigatoriamente e anualmente, incluem-se: balanço

patrimonial consolidado, demonstração da mutação do

patrimônio social (DMPS consolidada), demonstração do

plano de gestão administrativa (DPGA consolidada),

demonstração do ativo liquido (DAL por plano de benefício

previdência), demonstração da mutação do ativo liquido

(DMAL por plano de benefício previdencial) e demonstração

das provisões técnicas do plano de benefícios (DPT por

plano de benefício previdencial); todas essas informações

comparativas ao exercício anterior.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

As EFPC devem manter controles individuais dos bens

pertencentes ao imobilizado e aos investimentos

imobiliários, os quais devem compreender, entre outras

informações, valor de aquisição, data de aquisição,

depreciação ou amortização, reavaliação e valor atualizado.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

A contabilização das EFPC deve ser registrada utilizando-se

os livros obrigatórios Diário e Razão, além de livros

auxiliares, com observância das disposições previstas na

legislação aplicável.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Os ajustes decorrentes da aplicação dos critérios

estabelecidos na Resolução CNPC n.º 29/2018, para os

títulos e valores mobiliários existentes em carteira, devem

ser registrados, em virtude da mudança do critério contábil,

em contas de resultado e devem ser objeto de divulgação em

notas explicativas às demonstrações contábeis,

evidenciando-se, de forma comparativa, o seu montante e os

efeitos no resultado.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os lançamentos contábeis das EFPC devem ser registrados

com base no regime de caixa, de modo que, na determinação

do resultado, devem ser computadas as receitas, adições e

variações positivas auferidas no mês, considerando sua

efetiva realização; bem como as despesas, deduções e

variações negativas incorridas no mês correspondente.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os balancetes obrigatórios às EFPC são balancete do plano

de benefícios, balancete do plano de gestão administrativa e

balancete consolidado.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir

A Superintendência Nacional de Previdência Complementar

(PREVIC) é autorizada a estabelecer procedimentos

contábeis específicos das EFPC e a estruturar a planificação

contábil padrão.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os registros das EFPC relativos às contribuições e aos

pagamentos de benefícios de planos estruturados nas

modalidades de contribuição definida e contribuição variável

podem ser efetuados com base no regime de caixa,

respeitando o prazo previsto no regulamento de cada plano

de benefícios, devendo tal procedimento ser mencionado em

notas explicativas às demonstrações contábeis.

As EFPC que operam planos de assistência à saúde devem seguir as instruções e a planificação contábil estabelecida pela Superintendência Nacional de Previdência Complementar (PREVIC).

O rol de demonstrações contábeis obrigatórias das EFPC inclui o balanço patrimonial consolidado, a demonstração de mutações do patrimônio social consolidada e a demonstração do plano de gestão administrativa por plano de benefício.

O conjunto de demonstrações contábeis anuais das EFPC deve ser entregue à Superintendência Nacional de Previdência Complementar (PREVIC) até o dia 31 de março do ano subsequente ao exercício social encerrado.

A depreciação de itens do imobilizado das EFPC é contabilizada em contrapartida à conta de resultado do plano de gestão administrativa.

O risco de perda na carteira de créditos dos fundos de pensão deve ser avaliado conforme a metodologia, que é de livre escolha de cada entidade, bem como deve ser evidenciado em conta própria no balanço patrimonial.

O equilíbrio técnico ajustado é resultado do ajuste de precificação dos títulos públicos classificados na categoria títulos, mantidos até o vencimento, em função da taxa de juros real utilizada na avaliação atuarial.

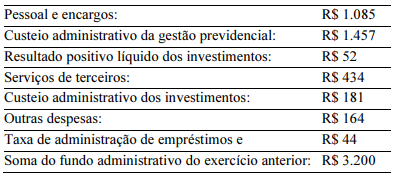

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.