Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.000 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q497101

Economia

Seja uma função de produção que apresenta rendimentos decrescentes de escala, sendo os seus insumos o trabalho e o capital. Suponha que o dono da empresa, com receio de não encontrar, no futuro, trabalhadores disponíveis no mercado, dobre o total de empregados.

Caso ele precise dobrar o nível corrente de produção, a quantidade de capital deve

Caso ele precise dobrar o nível corrente de produção, a quantidade de capital deve

Q497100

Economia

Relacione cada tipo de discriminação à sua respectiva característica.

1. Discriminação de preços de 1º grau.

2. Discriminação de preços de 2º grau.

3. Discriminação de preços de 3º grau.

( ) O monopolista discrimina perfeitamente, extraindo todo excedente do consumidor.

( ) O grupo com demanda mais elástica paga um preço por unidade do produto menor do que o grupo com demanda menos elástica.

( ) Quanto maior a quantidade comprada menor o preço pago por unidade do produto.

Assinale a alternativa que mostra a relação correta, de cima para baixo.

1. Discriminação de preços de 1º grau.

2. Discriminação de preços de 2º grau.

3. Discriminação de preços de 3º grau.

( ) O monopolista discrimina perfeitamente, extraindo todo excedente do consumidor.

( ) O grupo com demanda mais elástica paga um preço por unidade do produto menor do que o grupo com demanda menos elástica.

( ) Quanto maior a quantidade comprada menor o preço pago por unidade do produto.

Assinale a alternativa que mostra a relação correta, de cima para baixo.

Q497099

Economia

Considere o modelo de Stackelberg com duas empresas: a empresa A é a líder e a empresa B é a seguidora. Suponha que a demanda de mercado seja dada por c – dq, em que a e b sejam constantes e q é a quantidade produzida pelas duas empresas.

Suponha, ainda, que a função custo das duas empresas sejam iguais e constantes. Se yA é a quantidade produzida pela empresa A e yB pela empresa B, a solução deste modelo será yAe yB iguais, respectivamente, a:

Suponha, ainda, que a função custo das duas empresas sejam iguais e constantes. Se yA é a quantidade produzida pela empresa A e yB pela empresa B, a solução deste modelo será yAe yB iguais, respectivamente, a:

Q497098

Economia

Suponha que o custo total seja composto por custo variável e fixo positivos. No caso do custo total ser igual a q2 + k em que q é a quantidade produzida e k é uma constante positiva, as alternativas a seguir estão de acordo com a teoria de custos, à exceção de uma. Assinale-a.

Q497097

Economia

Em relação aos agregados monetários, um aumento dos depósitos de poupança, mantido tudo o mais constante,

Q497096

Economia

Suponha que uma economia tenha dois bens. Com relação ao efeito renda e substituição desses bens, analise as afirmativas a seguir.

I. O efeito substituição de bens complementares é nulo.

II. No caso de uma elevação do preço de um bem, que é de Giffen, o seu efeito renda é maior em módulo do que o seu efeito substituição.

III. No caso de um bem ser inferior, o seu efeito renda é negativo.

Assinale:

I. O efeito substituição de bens complementares é nulo.

II. No caso de uma elevação do preço de um bem, que é de Giffen, o seu efeito renda é maior em módulo do que o seu efeito substituição.

III. No caso de um bem ser inferior, o seu efeito renda é negativo.

Assinale:

Q497095

Economia

Com relação à teoria da demanda no caso de dois bens, assinale V para a afirmativa verdadeira e F para a falsa.

( ) A curva de Engel é positivamente inclinada para todo tipo de bem.

( ) Ao longo da curva de demanda individual, o consumidor se depara com níveis de utilidade distintos.

( ) Um aumento de preço do bem representado no eixo das ordenadas faz com que a curva de demanda individual se torne menos inclinada em termos absolutos.

As afirmativas são, respectivamente,

( ) A curva de Engel é positivamente inclinada para todo tipo de bem.

( ) Ao longo da curva de demanda individual, o consumidor se depara com níveis de utilidade distintos.

( ) Um aumento de preço do bem representado no eixo das ordenadas faz com que a curva de demanda individual se torne menos inclinada em termos absolutos.

As afirmativas são, respectivamente,

Q497094

Economia

A curva de indiferença contém as alocações de bens que torna um indivíduo indiferente entre as mesmas, para um dado nível de utilidade.

Assumindo que existam apenas dois bens e que as preferências sobre esses bens sejam racionais, assinale a alternativa que indica uma das características das curvas de indiferença.

Assumindo que existam apenas dois bens e que as preferências sobre esses bens sejam racionais, assinale a alternativa que indica uma das características das curvas de indiferença.

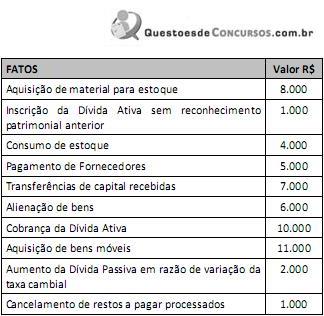

Q476108

Contabilidade Pública

Com base nos fatos listados a seguir, responda à questão.

O valor da soma das variações patrimoniais ativas resultantes do orçamento mutação é de

O valor da soma das variações patrimoniais ativas resultantes do orçamento mutação é de

Q476107

Contabilidade Pública

Com base nos fatos listados a seguir, responda à questão.

O resultado patrimonial do período é

O resultado patrimonial do período é

Q476106

Contabilidade Pública

O superávit financeiro do ano anterior, que pode ser utilizado como fonte de recurso para abertura de créditos adicionais, é encontrado

Q476105

Contabilidade Pública

Assinale a alternativa que indica a demonstração e a forma em que é apurado o resultado da execução orçamentária.

Q476104

Auditoria

O Sistema de Controle Interno, por intermédio da técnica de fiscalização, deve

Q476103

Auditoria Governamental

Com relação ao controle interno administrativo, analise as afirmativas a seguir.

I. É o conjunto de atividades, planos, rotinas, métodos e procedimentos interligados, estabelecidos com vistas a assegurar que os objetivos das unidades e entidades da administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

II. O princípio de delegação de poderes e definição de responsabilidades define que a estrutura das unidades/entidades deve prever a separação entre as funções de autorização/aprovação de operações, execução, controle e contabilização.

III. Ao ser implementado deve estar voltado para a correção de eventuais desvios em relação aos parâmetros estabelecidos, prevalecer como instrumento auxiliar de gestão e estar direcionado para atendimento exclusivo dos níveis hierárquicos mais elevados da administração.

Assinale:

I. É o conjunto de atividades, planos, rotinas, métodos e procedimentos interligados, estabelecidos com vistas a assegurar que os objetivos das unidades e entidades da administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

II. O princípio de delegação de poderes e definição de responsabilidades define que a estrutura das unidades/entidades deve prever a separação entre as funções de autorização/aprovação de operações, execução, controle e contabilização.

III. Ao ser implementado deve estar voltado para a correção de eventuais desvios em relação aos parâmetros estabelecidos, prevalecer como instrumento auxiliar de gestão e estar direcionado para atendimento exclusivo dos níveis hierárquicos mais elevados da administração.

Assinale:

Q476102

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor a ser inscrito em restos a pagar, ao final da execução orçamentária e financeira das despesas públicas, será de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor a ser inscrito em restos a pagar, ao final da execução orçamentária e financeira das despesas públicas, será de

Q476101

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor do estágio do pagamento das despesas correntes foi

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor do estágio do pagamento das despesas correntes foi

Q476100

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

A soma das despesas que não afetam o resultado patrimonial apurado na demonstração das variações patrimoniais é de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

A soma das despesas que não afetam o resultado patrimonial apurado na demonstração das variações patrimoniais é de

Q476099

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O Valor da despesa de capital executada, conforme a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O Valor da despesa de capital executada, conforme a Lei n. 4.320/64, é de

Q476098

Contabilidade Pública

Atos e Fatos relacionados às Receitas:

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor a ser inscrito em Dívida Ativa Tributária é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor a ser inscrito em Dívida Ativa Tributária é de

Q476097

Contabilidade Pública

Atos e Fatos relacionados às Receitas:

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

A soma das mutações da receita, de acordo com a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

A soma das mutações da receita, de acordo com a Lei n. 4.320/64, é de