Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A companhia utiliza toda sua operação de adiantamento a depositantes e não reconhece adequadamente o passivo.

II. A companhia compradora, denominada “empresa-âncora”, contrata um banco e monta com ele um esquema de antecipação de pagamento aos seus fornecedores.

III. A companhia compradora, por sua vez, não reconhece um passivo oneroso no Banco, mas o passivo de funcionamento “fornecedores”.

IV. A companhia compradora é incentivada a assim proceder porque conseguiria fugir a covenants contratuais.

Está(ão) CERTO(S) o(s) item(ns):

I. Relação direta de parentesco entre sócios e responsáveis técnicos das sociedades de auditoria (substituída e atual).

II. A manutenção de todos os auditores que compunham a equipe de auditoria do trabalho.

III. Existência de sócios em comum.

IV. Criação de “novas” sociedades de auditoria para prestação de serviços, com existência de sócios anteriormente vinculados ao auditor substituído.

Está(ão) CERTO(S) o(s) item(ns):

A Fundação X obteve o valor R$100.000,00 a título de subvenção para manutenção do seu espaço físico. Os trabalhos de manutenção previstos serão iniciados 30 dias depois do recebimento do citado valor, mas o fornecedor do material a ser utilizado no serviço exigiu e a Fundação X pagou um adiantamento de R$30.000,00. De acordo a ITG 2002 (R1) – Entidades sem Finalidade de Lucro, a Fundação X deve efetuar o reconhecimento das transações.

Acerca das informações acima, julgue os itens abaixo.

I. A Fundação X deve reconhecer o valor de R$100.000,00 diretamente no resultado como receita, na data de seu recebimento.

II. A Fundação X deve reconhecer o valor de R$30.000,00 no ativo.

III. A Fundação X deve reconhecer o valor de R$100.000,00 no passivo.

IV. A Fundação X deve reconhecer o valor de R$30.000,00 no resultado como despesa.

Estão CERTOS apenas os itens:

De acordo com a NBC TG 16, 9 – Estoques, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Com base nesta orientação, identifique o valor pelo qual a empresa W deve avaliar os produtos A, B e C adquiridos para revenda.

Assinale a opção CORRETA.

Considerando a aplicação prática da NBC TG 09, 14 – Demonstração do Valor Adicionado – DVA, analise a situação apresentada.

A empresa W, para a elaboração de sua Demonstração do Valor Adicionado, apresentou o seguinte rol de contas com seus respectivos saldos:

Considerando o enunciado e dados apresentados, assinale a opção que representa o

valor das receitas a ser incluso na DVA.

De acordo com a definição utilizada pela NBC TG 20 (R1) identifique o(s) item(ns) que apresenta(m) um ativo qualificável.

I. Um determinado bem durável cuja produção para uso próprio demorou três anos.

II. Uma empresa produz um bem de consumo em período de 25 dias para uso próprio.

III. Um determinado bem durável cuja produção para venda demorou cinco anos.

IV. Uma empresa produz um bem de consumo em período de 10 dias para venda.

Está(ão) CERTO(S) o(s) item(ns):

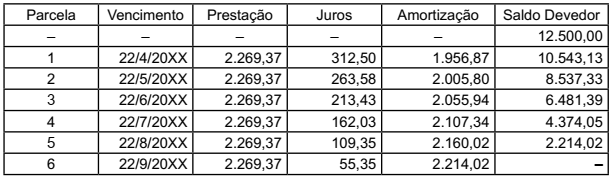

Em um processo judicial, foi deferida pelo juiz a realização de perícia contábil, com a seguinte determinação específica para análise dos cálculos apresentados pelo Banco (Autor da ação): “determino a realização de perícia contábil para verificar se os valores cobrados estão de acordo com o que foi contratado entre as partes.”.

De acordo com o contrato de empréstimo celebrado entre as partes, foram definidas as seguintes condições financeiras para a operação de crédito:

• Data de assinatura: 22/3/20XX;

• Valor do empréstimo contratado: R$12.500,00;

• Taxa de juros: 2,35% ao mês;

• Sistema de Amortização: Tabela Price;

• Valor de prestações mensais: R$2.269,37;

• Quantidade de parcelas para pagamento: 6 parcelas mensais;

• Datas de vencimentos das parcelas contratadas: 22/4/20XX, 22/5/20XX, 22/6/20XX, 22/7/20XX, 22/8/20XX, 22/9/20XX.

Já pelos cálculos elaborados pelo Banco Autor, juntados aos autos do processo judicial, estão detalhados os seguintes valores e condições das cobranças feitas ao Réu:

Analise os cálculos apresentados pelo Banco Autor, confirme se estão de acordo

com as condições contratuais celebradas e, em seguida, assinale a opção CORRETA.

Em um processo judicial houve a seguinte decisão: “Condeno o réu ao pagamento da diferença, apurada no mês de março de 199X entre os percentuais ‘BCD’ (10%) e ‘XYZ’ (5%), ao autor que efetivamente pagou com atualização do financiamento pelo percentual ilegal de 10%. A diferença apurada deverá ser corrigida monetariamente a contar da data do pagamento a maior, pelos percentuais mensais do ‘BCD’, acrescidos de juros de mora de 1% ao mês.”

Parâmetros financeiros para o cálculo:

1. Data da emissão: 1º/1/199X

2. Vencimento: 1º/5/199X

3. Valor $ 100,00

4. Forma de pagamento:

• Em 1º/3/199X, 50% do saldo devido e

• Em 1º/5/199X o saldo remanescente.

5. Percentuais do “BCD” para todo o período: 10% ao mês.

Com base nos dados acima, assinale a opção que apresenta a diferença apurada entre o valor da correção monetária cobrada na data da sua ocorrência e o valor da correção monetária devida, de acordo com os parâmetros fixados na decisão judicial.